Správa o solventnosti a finančnom stave poisťovne. ERGO Poisťovňa, a.s. Správa určená pre verejnosť

|

|

|

- Cody Simmons

- 5 years ago

- Views:

Transcription

1 Správa o solventnosti a finančnom stave poisťovne ERGO Poisťovňa, a.s. Správa určená pre verejnosť Podľa stavu k

2 Obsah A. Úvod... 4 B. Činnosť a výkonnosť... 5 B.1. Činnosť... 5 B.2. Výkonnosť v oblasti poisťovacej činnosti... 7 B.3. Výkonnosť v oblasti investovania... 8 B.4. Výkonnosť v oblasti iných činností...10 B.5. Ostatné informácie...10 C. Systém správy a riadenia...12 C.1. Všeobecne o systéme správy a riadenia...12 C.2. Požiadavky na odbornosť a dôveryhodnosť...20 C.3. Sytém Riadenia rizík...21 C.4. Vnútorný kontrolný systém...26 C.5. Funkcia vnútorného auditu...30 C.6. Poistno-matematická funkcia...32 C.7. Zverenie výkonu činnosti (Outsourcing)...32 C.8. Ostatné informácie...34 D. Rizikový profil Spoločnosti...36 D.1. Upisovacie riziko...36 D.2. Trhové riziko...39 D.3. Kreditné riziko...41 D.4. Riziko likvidity...42 D.5. Operačné riziko...43 D.6. Ostatné materiálne riziká...44 D.7. Ostatné informácie...45 E. Oceňovanie pre účely Solvency II E.1. Aktíva...47 E.2. Technické rezervy...51 E.3. Ostatné záväzky

3 E.4. Alternatívne metódy oceňovania...54 E.5. Ostatné informácie...54 F. Riadenie kapitálu...55 F.1. Vlastné zdroje...55 F.2. Kapitálová požiadavka na solventnosť (SCR) a minimálna kapitálová požiadavka (MCR)...58 F.3. Využívanie podmodulu akciového rizika založeného na durácii pri výpočte kapitálovej požiadavky na solventnosť...60 F.4. Rozdiely medzi štandardným vzorcom a prípadným použitím vnútorného modelu...60 F.5. Nedodržanie minimálnej kapitálovej požiadavky a nedodržanie kapitálovej požiadavky na solventnosť...60 F.6. Ostatné informácie...60 G. Prílohy

4 A. Úvod Správa o solventnosti a finančnom stave poisťovne za rok 2016 je správou pripravenou pre verejnosť v súlade s európskymi legislatívnymi požiadavkami pre Solventnosť II vyplývajúcimi zo zákona o poisťovníctve č. 39/2015 a implementácie delegovaného nariadenia Komisie (EÚ) 2015/35. Táto správa poskytuje informácie o finančnom stave a výkonnosti ERGO Poisťovne, a.s. (ďalej len Spoločnosť ) v oblasti upisovania a investícií, vnútornej kontrole, systéme správy a riadenia, o smeroch vývoja rizikového profilu Spoločnosti, oceňovania technických rezerv a iných finančných položiek, riadení kapitálu a zhodnotení pozície kapitálovej primeranosti. Cieľom Spoločnosti je vytváranie dlhodobých hodnôt so zameraním sa na zákazníka, ako aj podpora dôvery investorov, klientov, zamestnancov i širokej verejnosti. Veľký význam pre nás majú tiež účinné postupy predstavenstva a dozornej rady, dobré vzťahy medzi týmito orgánmi a so zamestnancami Spoločnosti a otvorená a transparentná firemná komunikácia. Naša Spoločnosť je založená na štyroch základných hodnotách: 1. Byť nablízku - sme na blízku, sme prístupní, sme pripravení poradiť klientom ako dôveryhodný partner, ktorého si želajú mať po svojom boku. 2. Žiť inováciami - inšpirujeme sa a inovujeme, rozvíjame sa spolu s ľuďmi a ich budúcimi potrebami. 3. Byť spoľahlivo prítomní - sme tu, keď nás potrebujú, sme neviditeľná záchranná sieť, na ktorú sa klienti môžu spoľahnúť. 4. Lepšie rozumieť - rozumieme našim klientom, sme pre nich zrozumiteľní, naše produkty a služby sú jednoducho pochopiteľné. Vďaka tomu sa cítia byť v dobrých rukách. ERGO Poisťovňa a.s. v roku 2016 dosiahla a splnila - všetky požiadavky a pravidlá platnej regulácie Solvency II - ukazovateľ solventnosti bol na úrovni (SCR) 269% a (MCR) 152% - rozširovanie svojich služieb prostredníctvom webových a mobilných aplikácií pre svojich klientov a partnerov. 4

5 B. Činnosť a výkonnosť B.1. Činnosť ERGO Poisťovňa, a.s. (ďalej Spoločnosť ), IČO , IČ DPH SK , bola zapísaná do obchodného registra dňa 23. decembra Sídlo spoločnosti je: Apollo Business Center, blok D, Prievozská 4C, Bratislava. Základné imanie Spoločnosti je vo výške EUR, počet akcií je kusov, pri menovitej hodnote akcie 316,34 EUR. Akcionármi Spoločnosti sú ERGO Austria International AG, Wien, Rakúsko s podielom 85,53 % a ERGO Versicherung Aktiengesellschaft, Wien, Rakúsko, s podielom 14,47 %. Spoločnosť je plne licencovaný poskytovateľ životného a neživotného poistenia pôsobiaci na Slovensku. Spoločnosť podniká v súlade so slovenskými právnymi predpismi a je pod dohľadom Národnej banky Slovenska. Účtovná závierka Spoločnosti je auditovaná spoločnosťou KPMG Slovensko spol. s r.o. Orgán dohľadu: Národná banka Slovenska Imricha Karvaša Bratislava Orgán dohľadu nad skupinou: Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) Graurheindorfer Strasse Bonn, Deutschland Externý audítor: KPMG Slovensko spol. s r.o. Dvořákovo nábrežie Bratislava Telefón: / Spoločnosť patrí do holdingu ERGO Austria International AG a je súčasťou významnej medzinárodnej poisťovacej skupiny ERGO so sídlom v Nemecku. Skupina ERGO je zároveň dcérskou Spoločnosťou zaisťovne Munich Re, ktorá patrí medzi najvýznamejšie zaisťovacie skupiny na svete. Klienti benefitujú z výhod a pridanej hodnoty, ktorú im prinášame prostredníctvom spolupráce s partnermi a poprednými bankami. Samotná skupina ERGO vytvára pre klientov silné zázemie: môžu sa spoľahnúť na jednu z popredných svetových zaisťovacích spoločností Munich Re ako aj na silné väzby v rámci skupiny ERGO. Klienti Spoločnosti profitujú zo spolupráce s lokálnymi bankovými partnermi UniCredit Bank Czech Republic and Slovakia a Sberbank Slovensko, ale aj s expertom na investície, PIONEER Investments, ktorý v oblasti investovania prináša veľkú pridanú hodnotu. ERGO poisťovňa ponúka svoje produkty aj prostredníctvom vlastnej agentskej siete, distribučných partnerov a prostredníctvom svojej online stránky. Akcionári Spoločnosti sú nasledovný: ERGO Austria International AG, Wien, Rakúsko 85,53 % ERGO Versicherung Aktiengesellschaft, Wien, Rakúsko 14,47 % 5

6 Štruktúra skupiny je zobrazená graficky nasledovne: ERGO Austria International AG je holdingová poisťovňa, ktorá má pokrýva poistné aktivity na trhoch v Rakúsku, Českej republike, Maďarsku, Slovensku, Slovinsku, Chorvátsku a Rumunsku. Predmetom činnosti Spoločnosti je: 1. poistné odvetvia neživotného poistenia: - poistenie úrazu (vrátane pracovných úrazov a chorôb z povolania) - poistenie choroby - poistenie skôd na majetku, - všeobecné poistenie zodpovednosti za škodu - poistenie rôznych finančných strát - asistenčné služby 2. poistné odvetvie životného poistenia: - pre prípad dožitia, pre prípad smrti, pre prípad smrti alebo dožitia, pre prípad dožitia s možnosťou vrátenia poistného, poistenie spojené s kapitalizačnými zmluvami, - doplnkové poistenie uzavreté popri životnom poistení, najmä pre prípad ublíženia na zdraví vrátane práceneschopnosti, pre prípad smrti následkom úrazu a pre prípad invalidity následkom úrazu alebo choroby. - Poistenie uvedené v prvom bode písm. a) spojené s investičnými fondmi 3. vykonávanie sprostredkovania poistenia poisťovacím agentom v zmysle zákona o sprostredkovaní poistenia a sprostredkovaní zaistenia. 6

7 Počas roka 2016 Spoločnosť sa riadila obchodnou stratégiou a rozvíjala aktivity, ktoré zahájila v súvislosti s transformáciou z čisto bankopoistného sektoru na viaceré distribučné kanály. Pokračovala v budovaní vlastnej obchodnej siete, v rozširovaní svojich služieb prostredníctvom webových a mobilných aplikácií ako pre svojich partnerov, tak pre klientov. V poslednom štvrťroku roku 2016 Spoločnosť spustila predaj nového investičného životného poistenia New generation, ktoré je špecifické transparentnou poplatkovou štruktúrou. Toto poistenie, okrem možnosti investovania spolu s krytím smrti, ponúka široké spektrum úrazových pripoistení, ku ktorým Spoločnosť plánuje pridať ďalšie, predovšetkým zdravotné pripoistenia. B.2. Výkonnosť v oblasti poisťovacej činnosti Nasledujúci prehľad ukazuje vývoj výsledkov v rokoch 2015 a 2016 v životnom poistení a neživotnom poistení: V tis. EUR 12/ /2015 zmena zmena% % Hrubé predpísané poistné % Predpísané poistné z investičných zmlúv % Hrubé predpísané poistné Spolu % Poistné plnenia % Zmena technických rezerv % Technický výsledok % Obstarávacie náklady % Prevádzkové náklady % Výsledok zo zaistenia % Technický výsledok z poistenia % Predpísané poistné podľa poistných odvetví V tis. EUR 12/ /2015 zmena zmena% Spolu % Životné poistenie % Kapitálové poistenie % Unit Linked % Index Linked % Rizikové poistenie % Poistenie úverového rizika % Neživotné poistenie % Úraz % Domácnosti % Ostatné % 7

8 Pokles predpísaného poistného bol spôsobený nižšou produkciou v jednorázovom životnom poistení dojednávaného prostredníctvom Unicredit Bank. Významnou súčasťou životného poistenia je poistenie úverového rizika, ktorého objem medziročne poklesol o 1,7 mil. EUR. Najvýznamejší podiel na neživotnom poistení má poistenie cudzincov (199 tis. EUR). Počet zmlúv tradičného životného poistenia medziročne poklesol z ks k na ks k Počet zmlúv investičného poistenia predstavuje ks, poistenia úverového rizika ks. Zaistenie Poistné postúpené zaisťovateľovi narástlo z 534 tis. EUR na 614 tis. EUR. Technické rezervy V roku 2015 sa tvorila investičná rezerva vo výške 31 mil. EUR z dôvodu uzatvárania jednorázových zmlúv investičného portfólia. Naproti tomu v roku 2016 tvorba poklesla na 3,7 mil. EUR a zároveň sa rozpúštala do výnosov investičná rezerva vo výške 13 mil. EUR z dôvodu dožitia tranže produktu jednorázového investičného životného poistenia. Vo výkaze ziskov a strát je rozpúštanie rezervy do výnosov kompenzované nákladmi z poistných plnení vo výške 13 mil. EUR. Obstarávacie a administratívne náklady Výška obstarávacích nákladov zostala na porovnateľnej úrovni, pokles poistného z investičného poistenia, ktorý sa premietol v menšej miere do poklesu nákladov bol vykompenzovaný vyššími obstarávacími nákladmi na ostatné druhy poistenia. Administratívne náklady klesali miernejším tempom ako poistné z iných ako investičných produktov, hlavne mzdové náklady a marketingové náklady súvisiace s rozvojom obchodných sietí. B.3. Výkonnosť v oblasti investovania Výnosy z investícií Spoločnosti vzrástli v finančnom roku 2016 na 542 tis. EUR (v 2015: 526 tis. EUR) po odpočítaní nákladov na správu aktív. Bežné výnosy z investícií predstavovali 468 tis. EUR v porovnaní s 501 tis. EUR v predchádzajúcom roku. Tento pokles je spôsobený predajom dlhopisov. Bežné výnosy zahrňujú hlavne výnosy z kupónov. Čisté výnosy z predaja dlhopisov boli vo výške 25 tisíc tis. EUR (v 2015: - 7 tis. EUR). Nerealizované zisky a straty z precenenia dlhopisov určených na predaj sú vykázané priamo vo vlastnom imaní podľa IFRS vo výške tis. EUR k , to znamená, že nemajú vplyv na výsledok hospodárenia. Výnosy z precenenia vlastného portfólia s dopadom na výsledok hospodárenia predstavovali 49 tis. EUR. 8

9 Nasledujúca tabuľka uvádza štruktúru výnosov za rok 2016 z investícií bez investícií investično viazaného životného poistenia podľa Solventnosti II. Základom pre realizované a nerealizované zisky a straty sú trhové hodnoty k ( tis. Euro) Bežné výnosy Čisté realizované zisky a straty Nerealizované zisky a straty Štátne dlhopisy Korporátne dlhopisy Podielové fondy Spolu V nasledujúcej tabuľke je zobrazená štruktúra investičných aktív, tabuľka neobsahuje investície v mene poistených. Portfólio investičných aktív (% z trhovej hodnoty) Fixný výnos 96,30% Štátne dlhospisy 94,51% Bankové dlhopisy 2,66% Kryté dlhopisy 3,97% Vklady iné ako peňažné prostriedky 0,00% Peňažné prostriedky 2,57% Majetkové cenné papiere 0,26% Celková trhová hodnota (m EUR) 20,2 Investičný proces Investičné portfólio Spoločnosti je pravidelne kontrolované s cieľom dodržiavania všetkých zákonných požiadaviek. Pri výbere investícií sú zohľadňované jednotlivé kritériá a požiadavky (kritérium návratnosti, spôsob zabezpečenia, platobná schopnosť protistrany, likvidita, vhodná diverzifikácia investícií, kontroly pri riadení aktív a pasív a pod.). Tieto strategické ciele tvoria základ pre strategické plánovanie investícií, ktoré je schválene predstavenstvom Spoločnosti, pričom zohľadňuje aj ciele skupiny ERGO. Na tomto základe externým správcom investičného portfólia bola poverená a predstavenstvom Spoločnosti schválená Spoločnosť MEAG (MUNCHEN ERGO Asset Management GmbH). Spoločnosť MEAG je zodpovedná za riadenie investičného portfólia, dodržiavanie požiadaviek na kvalitu a limity investícií, berie do úvahy aj oblasť daní, účtovných predpisov, ako aj požiadavky v oblasti dohľadu. Prognózy očakávanej výkonnosti investícií Spoločnosti Spoločnosť očakáva výkonnosť investícií držaných vo vlastnom portfóliu na úrovni 460 tis. EUR za rok Táto hodnota predstavuje priemerný úrokový výnos 3%. Vlastné investičné portfólio pozostáva najmä zo štátnych dlhopisov, ktorých výnos je fixný, garantovaný štátom. 9

10 Podrobnejšie informácie o investičnom portfóliu Spoločnosti sú popísané v článku D.2. Trhové riziko. Techniky na zmierňovanie rizika Cieľom je dlhodobé zabezpečenie výsledku investovania. Z tohto dôvodu neustále prispôsobujeme riadenie aktív a pasív súčasným podmienkam. Prostredníctvom vyváženej investičnej stratégie očakávame výraznú volatilitu na finančnom trhu. Menovým rizikom sa zaoberáme len v individuálnych prípadoch, priebežne ho však monitorujeme. Všeobecné opatrenia na zmierňovanie rizík sú: finančné investície kryjúce technické rezervy pre zmluvy index-linked a unit-linked poistenia sú v rovnakej mene ako kryté rezervy; finančné investície kryjúce technické rezervy pre ostatné zmluvy životného poistenia sú v národnej mene; finančné investície sa obstarávajú tak, aby zabránili alebo minimalizovali nesúlad aktív a záväzkov; mesačné sledovanie modifikovanej durácie pre celé investičné portfólio, vrátane peňazí v hotovosti a iných investícií. B.4. Výkonnosť v oblasti iných činností V rámci leasingu Spoločnosť využíva výlučne operatívny leasing. Hodnota prenajímaných majetkov nie je súčasťou Solvency II Súvahy ani IFRS súvahy. Náklady na operatívny leasing (nájom budov a zariadení) v roku 2016 predstavovali hodnotu 180 tis. EUR. B.5. Ostatné informácie Žiadne významné udalosti a iné činnosti, ktoré by mali významný vplyv na Spoločnosť v sledovanom období nie sú známe. 10

11

12 C. Systém správy a riadenia C.1. Všeobecne o systéme správy a riadenia Ako vnímame systém správy a riadenia Systém správy a riadenia znamená formu zodpovedného riadenia a kontroly Spoločnosti zameranej na dlhodobú tvorbu hodnôt. Jedným z našich cieľov v tejto súvislosti je podporiť dôveru investorov, klientov, zamestnancov i širokej verejnosti. Veľký význam pre nás majú tiež účinné postupy predstavenstva a dozornej rady, dobré vzťahy medzi týmito orgánmi a so zamestnancami Spoločnosti a otvorená a transparentná firemná komunikácia. Neustále zlepšovanie správy a riadenia Spoločností je dôležitým princípom našich obchodných aktivít. Orgtány Spoločnosti sú: Valné zhromaždenie Dozorná rada Predstavenstvo Spločnosti

13 Právna štruktúra Spoločnosti ERGO Poisťovňa, a.s. (ďalej len Spoločnosť ) je právnická osoba zriadená podľa z.č. 513/1991 Zb. (ďalej len Obchodný zákonník) ako akciová Spoločnosť podnikajúca v poisťovníctve podľa zákona č. 39/2015 Z.z. (ďalej len zákon o poisťovníctve). V zmysle zákona č. 24/1991 Zb. o poisťovníctve udelilo Ministerstvo financií Slovenskej republiky dňa 2. novembra 1999 Spoločnosti povolenie na vykonávanie poisťovacej činnosti. Povolenie bolo vydané rozhodnutím č /99-63 a nadobudlo právoplatnosť a vykonateľnosť dňa 11. novembra Spoločnosť nie je neobmedzene ručiacim spoločníkom v iných účtovných jednotkách. Spoločnosť nemá organizačnú zložku v zahraničí. Hlavný orgánmi Spoločnosti je Valné zhromaždenie akcionárov Spoločnosti, Dozorná rada a Predstavenstvo. Úlohy, právomoci a zodpovednosť jednotlivých orgánov Spoločnosti upravuje jednak Obchodná zákonník ako aj stanovy Spoločnosti, ktoré sú súčasťou zbierky listín Obchodného registra Okresného súdu Bratislava I. Predstavenstvo Predstavenstvo zodpovedá za riadenie Spoločnosti, stanovenie cieľov a určenie stratégie. Pritom je povinné dbať na záujmy Spoločnosti a usilovať o dosiahnutie zvýšenia dlhodobej hodnoty Spoločnosti. Predstavenstvo musí zabezpečiť dodržiavanie zákonných požiadaviek a vnútorný organizačných aktov, a je zodpovedné za primeranosť riadenie a kontrolu rizík Spoločnosti. Právne postavenie Predstavenstva Spoločnosti je upravené v čl. VII stanov Spoločnosti. Predstavenstvo je štatutárnym orgánom Spoločnosti. Je oprávnené konať v mene Spoločnosti vo všetkých veciach a zastupuje Spoločnosť voči tretím osobám pred súdom a pred inými orgánmi. Predstavenstvo riadi činnosť Spoločnosti a rozhoduje o všetkých záležitostiach Spoločnosti pokiaľ nie sú právnymi predpismi alebo stanovami vyhradené do pôsobnosti iných orgánov Spoločnosti. Predstavenstvo Spoločnosti má najmenej dvoch členov, najviac päť členov. Členov predstavenstva volí a odvoláva dozorná rada. Počas roka 2016 malo Predstavenstvo 3 členov. Postupy súvisiace s výkonom kompetencií Predstavenstva, so zvolávaním a vedením zasadnutí Predstavenstva sú upravené najmä v stanovách Spoločnosti a vnútornom predpise O rozhodovacích právomociach Predstavenstva a v dokumente Oblasti priamej zodpovednosti členov predstavenstva. Predstavenstvo zasadá podľa potreby, najmenej však raz do mesiaca. Členovia predstavenstva môžu byť zároveň členmi výborov zriadených Spoločnosťou. Predstavenstvo úzko spolupracuje s Dozornou radou Spoločnosti. Predstavenstvo koordinuje s Dozornou radou Spoločnosti strategické otázky a pravidelne informuje členov Dozornej rady o implementácií strategických rozhodnutí. Na zasadnutiach Dozornej rady Predstavenstvo predkladá Dozornej rade zásadných zámeroch obchodného vedenia Spoločnosti na budúce obdobie, ako aj o predpokladanom vývoji stavu majetku, financií a výnosov Spoločnosti ako aj výročnú správu, ktorej súčasťou je správa o podnikateľskej činnosti Spoločnosti v porovnaní s predpokladaným vývojom a o stave jej majetku, ako aj informácia o očakávanej hospodárskej a finančnej situácii v nasledujúcom roku; a to najmenej raz ročne spolu s riadnou individuálnou účtovnou závierkou Spoločnosti. V súlade s vnútorným predpisom O rozhodovacích právomociach predstavenstva sa na určité významné rozhodnutia Predstavenstva (napr.: týkajúce sa väčších investícií Spoločnosti) vyžaduje predchádzajúci súhlas dozornej rady (viď časť Dozorná rada). 13

14 Činnosti predstavenstva sú koordinované predsedom predstavenstva, pričom každý z členov predstavenstva koná v rámci jemu zvereného úseku samostatne. Záležitosti zásadného významu, ktoré sa prerokúvajú a schvaľujú na zasadnutiach predstavenstva. Rovnako tak predstavenstvo prerokováva záležitosti, ktoré by mohli mať vplyv na ďalšie oblasti podnikania Spoločnosti. Všetci členovia predstavenstva informujú predsedu a seba navzájom neustále o všetkých dôležité obchodných záležitostiach. Členstvo v predstavenstve: Ing. Miriam Čizmazia Predseda predstavenstva od Riadenie Spoločnosti Stratégia Projektový manažment Produktový manažment IT Správa poistenia Likvidácia poistných udalostí Právna a personálna oblasť Vnútorný audit Sekretariát predstavenstva Člen výboru pre riziká Mgr. Tomáš Rédler Člen predstavenstva od Finančná oblasť Risk manažment Aktuariát Člen výboru pre riziká Henrich Kubička, MBA Člen predstavenstva od Bankopoistenie Interný obchod Externý obchod Oblasť Direct Sales Marketing Člen výboru pre riziká Ing. Ingrid Grunert Člen predstavenstva od do Markus Eder Člen predstavenstva od do Dodatočné informácie o členoch Predstavenstva sú uvedené na webovej stránke Spoločnosti. 14

15 Zastupovanie členov predstavenstva V prípade ak nemôžu jednotliví členovia predstavenstva vykonávať svoju funkciu z dôvodu neprítomnosti, platia nasledovné pravidlá pre zastupovanie: Ing. Miriam Čizmazia zastupuje Mgr. Tomáša Rédlera a p. Henricha Kubičku, MBA Mgr. Tomáš Rédler zastupuje Ing. Miriam Čizmazia. Hlavné úlohy predstavenstva: Do pôsobnosti predstavenstva Spoločnosti patrí najmä: konanie v mene Spoločnosti ako jej štatutárny orgán, obchodné vedenie Spoločnosti, zabezpečovanie činnosti Spoločnosti po organizačnej, materiálnej a personálnej stránke a prijímanie potrebných opatrení a rozhodnutí, vrátane vnútorných predpisov Spoločnosti, vykonávanie uznesení valného zhromaždenia a dozornej rady, menovanie a odvolávanie vedúcich zamestnancov riadiacich Spoločnosť, menovanie a odvolávanie vedúceho zamestnanca riadiaceho útvar vnútorného auditu Spoločnosti, zabezpečovanie riadneho vedenia účtovníctva Spoločnosti, zriaďovanie a rušenie organizačných útvarov Spoločnosti, zabezpečovanie vyhotovenia úplného znenia stanov Spoločnosti po každej vykonanej zmene a ich uloženia do zbierky listín obchodného registra, prerokovanie správy zodpovednej osoby poverenej predstavenstvom Spoločnosti o stave opatrení na ochranu pred legalizáciou príjmov z trestnej činnosti a financovaním terorizmu, Rozhodovanie o ďalších otázkach, pokiaľ rozhodovanie o nich nie je stanovami alebo zákonom zverené do pôsobnosti iných orgánov Spoločnosti. Výbory V zmysle Organizačného poriadku Spoločnosti táto zriadila nasledovné výbory: Výbor pre riziká Výbor pre riziká zabezpečuje a zodpovedá za stanovenie systému riadenia rizík vrátane príslušnej dokumentácie a jeho integráciu do Spoločnosti v spolupráci s príslušnými útvarmi Spoločnosti. Členmi výboru pre riziká sú všetci členovia Predstavenstva, riaditeľ úseku risk manažmentu a riaditeľ úseku poistnej matematiky. Výbor pre správu a riadenie Výbor pre správu a riadenie zabezpečuje a zodpovedá za pravidelnú výmenu informácií medzi kľúčovými funkciami v oblasti správy a riadenia, zosúladenie vzájomných postupov a procesov týkajúcich sa obdobných otázok, výmenu informácií navrhovanej legislatívy týkajúcej sa správy a riadenia, prerokovanie výstupov a podkladov pre zasadnutia orgánov Spoločnosti, zosúladenie reportingových a vykazovacích aktivít a diskusiu o plánovaných kontrolách a audit pláne. Členmi výboru pre správu a riadenie sú riaditeľ úseku risk manažmentu, riaditeľ úseku poistnej matematiky, compliance officer, riaditeľ právneho a personálneho úseku a vedúci útvaru vnútorného auditu. Výbor zasadá najmenej na štvrťročnej báze. 15

16 Spoločnosť v zmysle Anti Fraud smernice zriadila Výbor pre prevenciu proti podvodom, ktorá zodpovedá za rozvoj manažmentu boja proti podvodom. Dozorná rada Dozorná rada je najvyšším kontrolným orgánom Spoločnosti. Dohliada na výkon pôsobnosti Predstavenstva a uskutočňovanie podnikateľskej činnosti Spoločnosti. Na niektoré úkony Predstavenstva sa vyžaduje súhlas Dozornej rady avšak tá nie je oprávnená prijímať rozhodnutia namiesto Predstavenstva. Podľa stanov Spoločnosti má dozorná rada najmenej troch, najviac deväť členov. Členov Dozornej rady volí a odvoláva Valné zhromaždenie Spoločnosti. Predsedu a podpredsedu dozornej rady volia a odvolávajú členovia dozornej rady. Funkčné obdobie členov Dozornej rady je najviac 5 rokov. V súčasnosti má Dozorná rada štyroch členov (v roku 2016 mala Dozorná rada štyroch členov). Spoločnosť nemá členov Dozornej rady volených zamestnancami Spoločnosti, nakoľko nemá viac ako 50 zamestnancov v hlavnom pracovnom pomere. Prehľad o členoch Dozornej rade je uvedený nižšie v tabuľke. Dozornú radu zvoláva jej predseda, podpredseda alebo nimi poverený člen dozornej rady, najmenej 2 x za kalendárny rok. Dozorná rada vykonáva činnosť výboru pre audit v zmysle zákona č. 423/2015 Z. z. o štatutárnom audite. Členstvo v dozornej rade: Norbert Aringer Predseda dozornej rady od Thomas Schöllkopf Podpredseda dozornej rady od Harald Londer Člen dozornej rady od Josef Kreiterling Člen dozornej rady od Valné zhromaždenie Valné zhromaždenie je najvyšším orgánom Spoločnosti. Do jeho pôsobnosti patrí najmä rozhodovanie o zmene stanov Spoločnosti, schválenie účtovnej závierky, o rozdelení zisku alebo úhrade strát, schválenie externého audítora povereného výkonom auditu a pod. Valné zhromaždenie zvoláva predstavenstvo podľa potreby najmenej však jedenkrát ročne. Počet hlasov akcionára sa spravuje menovitou hodnotou akcií, ktoré akcionár vlastní. Výsledky hlasovania Valného zhromaždenia sú zverejnené na webovej stránke Spoločnosti. Spoločnosť má dvoch akcionárov a to s nasledovnými účasťami na základom imaní Spoločnosti: 85,53 % - ERGO Austria International AG, Modecenterstr. 17, 1110 Viedeň, Rakúsko 14,47 % - ERGO Versicherung Aktiengesellschaft, Modecenterstr. 17, 1110 Viedeň, Rakúsko Kľúčové funkcie Zriadenie štyroch kľúčových funkcií (interný audítor, aktuárska funkcia, funkcia riadenia rizika, funkcia dodržiavania súladu s predpismi - compliance) v rámci Solventnosť II podporuje 16

17 systém tzv. troch línií obrany. Tento systém sa vzťahuje princípe prijatia alebo odmietnutie rizika. Prvú líniou predstavujú jednotlivé prevádzkové úseky Spoločnosti, ktoré sú zodpovedné za primárne prijatie alebo odmietnutie rizika. Funkcia riadenia rizík, aktuárska funkcia a compliance predstavujú druhú líniu obrany zodpovednú za pravidelné monitorovanie a riadenie všetkých na agregovanej úrovni. V tretej línii obrany, útvar vnútorného auditu pravidelne overuje celý systém správy a všetky ostatné činnosti v Spoločnosti. Nakoľko sa oblasti štyroch Funkcii správy a riadenia čiastočne prekrývajú, Spoločnosť stanovila úlohy v prekrývajúcich sa oblastiach, prihliadnuc na okolnosti Spoločnosti. Tieto by mali zamedziť duplicitným zodpovednostiam a zabezpečiť pokrytie prípadných medzier. Predovšetkým by mala existovať efektívna interakcia funkcií uplatnená v oblastiach rozhrania. Za týmto účelom sú definované nasledovné oblasti rozhrania: Oblasť rozhrania Aktuárska funkcia - Funkcia riadenia rizík Oblasť rozhrania Aktuárska funkcia - Vnútorný audit Oblasť rozhrania Funkcia riadenia rizík - Vnútorný audit Oblasť rozhrania Funkcia compliance - Vnútorný audit Oblasť rozhrania Funkcia compliance Aktuárska funkcia Oblasť rozhrania Funkcia compliance - Funkcia riadenia rizík. Výmena informácii medzi kľúčovými funkciami sa odohráva najmä na pôde výboru pre správu a riadenie Bližšie informácie o výbor sú uvedené vyššie v časti o výboroch zriaďovaných Spoločnosťou. Ďalšie informácie o jednotlivých kľúčových funkciách sa nachádzajú v nasledovných častiach tejto správy: Systém riadenia rizík v časti C.3 Vnútorný kontrolný systém v časti C.4 Funkcia vnútorného auditu v časti C.5 Poistno matematická funkcia v časti C.6. Odmeňovací systém Odmeňovací systém Spoločnosti je založený na zákonných požiadavkách a interných predpisoch Spoločnosti. Odmeňovací systém Spoločnosti podporuje spoľahlivé a účinné riadenie rizík, nepodporuje sa riskovanie prekračujúce tolerancie rizík Spoločnosti a je zameraný na dosiahnutie cieľov stanovených v stratégii Spoločnosti. Jednotlivé postupy odmeňovania nesmú mať vplyv na schopnosť Spoločnosti udržať si dostatočnú kapitálovú primeranosť. Odmeňovací systém Spoločnosti neobsahuje žiadne benefity (napr. doplnkové dôchodkové poistenie, systém predčasného odchodu do dôchodku a pod.) pre predstavenstvo, členov dozornej rady, pre osoby riadiace Spoločnosť a ani pre zamestnancov. Predstavenstvo Odmena predstavenstva pozostáva z dvoch zložiek fixnej a variabilnej. Variabilná zložka predstavuje v priemere 13 % odmeny člena predstavenstva. O určení variabilne dohody sa každých 12 mesiacov uzatvára osobitná dohoda, predmetom ktorej je stanovenie výšky 17

18 variabilnej zložky, podmienok vzniku nároku na ňu a lehoty na jej výplatu. Maximálna výška variabilne výšky odmeny je 33 % ročnej fixnej zložky odmeny člena predstavenstva (ustanovenie podľa predchádzajúcej vety sa nevzťahuje na člena predstavenstva zodpovedného za oblasť obchodu). Najmenej 20 % variabilnej zložky odmeny, nezávisle od formy, akou sa platí, musí predstavovať pružnú, odloženú zložku, ktorá zohľadňuje povahu a časový horizont činnosti podniku: obdobie odloženia nesmie byť kratšie ako tri roky a toto obdobie musí byť správne prepojené s povahou činnosti, jej rizikami a s činnosťou daných osôb. Pri hodnotení vzniku nároku na variabilnú zložku odmeny spočívajúcu v hodnotení výkonnosti jednotlivca sa musia brať do úvahy finančné aj nefinančné kritériá. Dozorná rada Podľa stanov Spoločnosti rozhoduje o tantiémoch členov dozornej rady Valné zhromaždenie Spoločnosti. Za činnosť dozornej rady v roku 2016 neobrdžali jej členovia žiadnu odmenu. Osoby riadiace Spoločnosť Osobami riadiaci Spoločnosť sa rozumejú kľúčové funkcie (interný audítor, aktuárska funkcia, funkcia riadenia rizika, funkcia dodržiavania súladu s predpismi - compliance), zamestnanci v priamej riadiacej pôsobností predstavenstva a zamestnanci, ktorých náplň práce a aktivity môžu mať významný dopad na rizikový profil Spoločnosti. Odmena osôb riadiaci Spoločnosť v zásade pozostáva z dvoch zložiek fixnej a variabilnej. Fixná zložka predstavuje v priemere 85 % odmeny osoby riadiacej Spoločnosť. O určení variabilne dohody sa každých 12 mesiacov uzatvára osobitná dohoda, predmetom ktorej je stanovenie výšky variabilnej zložky, podmienok vzniku nároku na ňu a lehoty na jej výplatu. Maximálna výška variabilne výšky odmeny je 20 % ročnej fixnej zložky odmeny. Najmenej 20 % variabilnej zložky odmeny, nezávisle od formy, akou sa platí, musí predstavovať pružnú, odloženú zložku, ktorá zohľadňuje povahu a časový horizont činnosti podniku: obdobie odloženia nesmie byť kratšie ako tri roky a toto obdobie musí byť správne prepojené s povahou činnosti, jej rizikami a s činnosťou daných osôb. Pri hodnotení vzniku nároku na variabilnú zložku odmeny spočívajúcu v hodnotení výkonnosti jednotlivca sa musia brať do úvahy finančné aj nefinančné kritériá. Variabilná časť odmeňovania osôb zamestnancov vykonávajúcich kľúčové funkcie nesmie závisieť od výkonnosti útvarov a oblastí, ktoré podliehajú ich kontrole ako ani od hospodárskych výsledkov Spoločnosti alebo skupiny ERGO. Osoby riadiace Spoločnosť nemajú nárok na doplnkové dôchodkové poistenie nad rámec zákona poskytované Spoločnosťou alebo opcie na akcie Spoločnosti. Zamestnanci Odmeňovanie zamestnancov upravuje vnútorný predpis o odmeňovaní zamestnancov. Odmeňovanie zamestnancov môže pozostávať z dvoch zložiek, a to z fixnej a variabilnej zložky. V prípade stanovenej mesačnej variabilnej zložky mzdy Spoločnosť určí zamestnancovi štvrťročné ciele a úlohy vychádzajúc pri tom z cieľov a aktuálnych projektov Spoločnosti. Štvrťročné ciele a úlohy sa určia ako hlavné a podstatné ciele a úlohy, ktoré má zamestnanec v príslušnom kalendárnom štvrťroku splniť s určením váhy jednotlivého cieľa alebo úlohy. Po uplynutí kalendárneho štvrťroka dôjde k vyhodnoteniu splnenia cieľov a úloh spolu s určením výšky variabilnej zložky, ktorá zamestnancovi prislúcha. 18

úsekom risk manažmentu Funkcia vnútorného auditu (FIA) útvarom vnútorného auditu Funkcia")

19 Vhodnosť organizačnej štruktúry Spoločnosti voči business stratégii a vlastným aktivitám Zodpovednosti sú náležite oddelené tak, aby sa zabezpečilo účinné fungovanie systému správy a riadenia. Na úrovni Spoločnosti sú Funkcie správy a riadenia zastrešené nasledovne: Funkcia riadenia rizík (FRR) úsekom risk manažmentu Funkcia vnútorného auditu (FIA) útvarom vnútorného auditu Funkcia compliance (FC) prostredníctvom právneho a personálneho úseku Aktuárska funkcia (AF) oddelením poistnej matematiky. Koncept nezávislých kontrol rizík ("1., 2. a 3. línie obrany", viď obrázok nižšie) bol realizovaný v rámci Spoločnosti, na zabezpečenie toho, aby neexistoval žiadny konflikt záujmov, ovplyvňovanie kontrolných činností týchto funkcii inými operatívnymi funkciami. Prevádzkové funkcie a funkcie kontroly sú jasne oddelené. Účinný systém zabezpečujúci odovzdávanie informácií je implementovaný. Jasné línie vykazovania zabezpečujú rýchly prenos informácií všetkým osobám, ktoré ich potrebujú. Požiadavky na komunikáciu smerníc a pracovných pokynov sú stanovené v vo vnútornom predpise Poriadok o tvorbe a schvaľovaní vnútorných predpisov a majú zabezpečiť, že všetky zainteresované strany sú upovedomené o všetkých potrebných informáciách na riadne plnenie svojich povinností. Nakoľko sa oblasti štyroch Funkcii správy a riadenia čiastočne prekrývajú, Spoločnosť stanovila úlohy v prekrývajúcich sa oblastiach, prihliadnuc na okolnosti Spoločnosti. Tieto by mali zamedziť duplicitným zodpovednostiam a zabezpečiť pokrytie medzier. Predovšetkým by mala existovať efektívna interakcia funkcií uplatnená v oblastiach rozhrania. Za týmto účelom sú definované nasledovné oblasti rozhrania: Oblasť rozhrania Aktuárska funkcia - Funkcia riadenia rizík Oblasť rozhrania Aktuárska funkcia - Vnútorný audit Oblasť rozhrania Funkcia riadenia rizík - Vnútorný audit Oblasť rozhrania Funkcia compliance - Vnútorný audit 19

20 Oblasť rozhrania Funkcia compliance Aktuárska funkcia Oblasť rozhrania Funkcia compliance - Funkcia riadenia rizík. Spoločnosť má vnútorné predpisy v písomnej podobe vzťahujúce sa na riadenie rizík, vnútorné kontroly a interný audit, z ktorých všetky boli schválené predstavenstvom. Dohľad nad dodržiavaním týchto predpisov je v kompetencii interného auditu. Interné smernice sa vzťahujú na všetky predpisy v rámci Spoločnosti a zabezpečujú, že sú splnené nasledujúce požiadavky: - Aktuálnosť smerníc je posudzovaná oddelením, ktorého sa smernica dotýka, a je prepracovaná vždy keď to je nevyhnutné. Zrevidovanie smernice je zdokumentované písomne. - Smernice obsahovo spĺňajú kritéria pre smernice a zahŕňajú nasledovné aspekty: ciele smerníc, úlohy a zodpovednosti jednotlivých strán, procesy, reportovacie toky, práva a povinnosti jednotlivých strán. C.2. Požiadavky na odbornosť a dôveryhodnosť Spoločnosť sa riadi vnútorný predpisom o požiadavkách na odbornosť a dôveryhodnosť ( Fit & Proper ) obsahujúcou požiadavky na odbornosť a dôveryhodnosť osôb, ktoré skutočne riadia Spoločnosť. Všetky osoby, ktoré skutočne riadia Spoločnosť alebo zastavajú kľúčové funkcie, musia spĺňať požiadavky na odbornosť a dôveryhodnosť. Tieto požiadavky sa vťahujú na členov predstavenstva Spoločnosti, členov dozornej rady, kľúčové funkcie (interný audítor, aktuárska funkcia, funkcia riadenia rizika, funkcia dodržiavania súladu s predpismi - compliance) ako aj zamestnancov v priamej riadiacej pôsobností predstavenstva, ktorými v roku 2016 boli riaditeľ právneho a personálneho úseku, riaditeľ úseku interného obchodu, riaditeľ úseku externého obchodu, riaditeľ finančného úseku, riaditeľ úseku likvidácie poistných udalostí, riaditeľ úseku správy poistenia. Úsek bankopoistenia, úsek direct sales, úsek marketingu, úsek IT a úsek vývoja produktov boli riadené priamo príslušnými zodpovednými členmi predstavenstva. Osoba je považovaná za odborne spôsobilú, ak jej profesionálne a odborné vzdelanie, znalosti a skúsenosti v rámci sektora poisťovníctva alebo iného finančného sektora alebo iného podnikania sú dostatočné na to, vykonávala riadenie náležite a obozretne. V prípade takejto osoby je potrebné vziať do úvahy jej povinnosti a jej schopnosti v oblasti poisťovníctva, finančníctva, účtovníctva, poistnej matematiky a manažérske schopnosti (ak je to vhodné). Osoba je považovaná za dôveryhodnú, ak má dobrú povesť a je bezúhonná. To nezahŕňa prípady, kedy by česť a finančný status tejto osoby odvodený od jej charakteru, správania a podnikania, vrátane akéhokoľvek nezákonného, finančného alebo dohľadového aspektu, by mohlo viesť k predpokladu, že by to mohlo mať vplyv na riadne a obozretné vykonávanie jej povinností. Požiadavka na dôveryhodnosť tiež zahŕňa, že od osoby vykonávajúcej kľúčovú funkciu sa očakáva, aby v maximálnej možnej miere zabránila činnostiam, ktoré by mohli viesť ku konfliktu záujmov alebo možnosti vzniku takéhoto konfliktu záujmov. Osoby vykonávajúce kľúčové funkcie sú všeobecne viazané záujmami Spoločnosti a preto nesmie pri rozhodovaní sledovať osobné záujmy alebo využiť obchodné príležitosti pre seba. 20

21 Hodnotenie odbornosti a dôveryhodnosti sa v zásade uskutočňuje pred vznikom funkcie. Uskutočnenie hodnotenia musí byť dokumentované. V procese hodnotenia predkladá hodnotená osoba súbor dokladov a dokumentov na preverenie jej odbornosti a dôveryhodnosti. Hodnotenie odbornosti sa vykonáva v pravidelných intervaloch ako aj v ad hoc prípadoch akými je napr. predĺženie zmluvy s danou osobou, významné zmeny v zodpovednostiach a úlohách prislúchajúcej danej funkcii alebo významné zmeny v zákonných požiadavkách alebo požiadavkách orgánov dohľadu na danú funkciu. Každá dotknutá osoba je povinná dbať na zachovávanie vlastnej odbornosti a dôveryhodnosti počas doby výkonu jej funkcie. C.3. Sytém Riadenia rizík Spoločnosť zaviedla účinný systém riadenia rizík zahrňujúci stratégie, procesy a postupy oznamovania potrebné na účely neustáleho zisťovania, merania, monitorovania, riadenia a včasného oznamovania rizík, ktorým sú vystavená alebo ktorým by mohla byť vystavená, ako aj vzájomnej závislosti týchto rizík, a to na individuálnej, ako aj na súhrnnej úrovni. Tento systém riadenia rizík je účinný a dobre začlenený do organizačnej štruktúry a do rozhodovacích procesov Spoločnosti, pričom sa riadne zohľadňujú osoby, ktoré skutočne riadia Spoločnosť alebo majú iné kľúčové funkcie. Systém riadenia rizík sa týka rizík, ktoré sa musia zahrnúť do výpočtu kapitálovej požiadavky na solventnosť, ako sa stanovuje v článku 101 ods. 4 smernice o solventnosti, ako aj rizík, ktoré nie sú zahrnuté alebo nie sú úplne zahrnuté do tohto výpočtu. Systém riadenia rizík zahŕňa minimálne tieto oblasti: upisovanie rizík a tvorbu rezerv riadenie aktív záväzkov investície, najmä deriváty a podobné záväzky riadenie rizika likvidity a koncentrácie riadenie operačného rizika zaistenie a iné techniky zmierňovania rizika. Spoločnosť zabezpečila funkciu riadenia rizík, ktorá je štruktúrovaná spôsobom uľahčujúcim vykonávanie systému riadenia rizík. Ciele risk manažmentu Risk manažment je dôležitou súčasťou riadenia podniku. K jeho úlohám patri včas identifikovať možné udalosti, ktoré by viedli k ohrozeniu fungovania Spoločnosti. Risk manažment má za cieľ udržanie finančnej sily Spoločnosti, aby sa mohlo zabezpečiť pokrytie nárokov klientov. Ďalším z cieľov je ochrana reputácie Spoločnosti. Pre tento účel sa kladie dôraz na risk manažment, ktorý sa dotýka všetkých oblastí, pričom sa opiera o požiadavky zákona o poisťovníctve a smernice o solventnosti. 21

22 Riziková stratégia Riziková stratégia sa zaoberá rizikami, ktoré vychádzajú z obchodnej stratégie. Je dôležitým základom pre strategické a operatívne plánovanie. Predstavenstvo na ročnej báze prehodnocuje a schvaľuje rizikovú stratégiu. Riziková stratégia definuje horné hranice rizika vychádzajúc z únosnosti rizík Spoločnosti. Dostatočná únosnosť rizík odzrkadľuje schopnosť Spoločnosti absorbovať straty z identifikovaných rizík. Z toho nesmie pre Spoločnosť vyplývať existenčná hrozba. Riziková stratégia definuje rizikové kritériá a tolerancie. Rizikové kritériá sú merateľné ukazovatele, ktoré sa vzťahujú na celú Spoločnosť. Okrem iného ohraničuje a riadi najsignifikantnejšie riziká, koncentrácie a kumulácie rizík ako aj systematické riziká. Rizikové tolerancie sú k tomu prislúchajúce hraničné hodnoty, ktoré sa monitorujú. Tieto tolerančné hodnoty sa orientujú podľa kapitálovej a likviditnej miery Spoločnosti a podľa volatility výnosov. Realizácia rizikovej stratégie Predstavenstvom Spoločnosti definovaná miera rizikového apetítu je zohľadnená v obchodnom plánovaní a zakotvená v operatívnom obchodnom riadení. Pri znížených kapacitách alebo konfliktoch so systémom limitov a pravidiel postupuje Spoločnosť podľa stanovených eskalačných a rozhodujúcich procesov. Tieto zabezpečujú súlad obchodných záujmov s aspektmi risk manažmentu. Operatívna realizácia risk manažmentu zahŕňa identifikáciu, analýzu a hodnotenie rizík. Súčasťou je i z toho odvodené výkazníctvo a limitácia rizík v zmysle redukovania vedome prípustnej miery rizika. Procesmi pre riadenie rizika zabezpečuje Spoločnosť kontinuálny dohľad nad všetkými rizikami. V prípade potreby ich môže aktívne riadiť. Identifikácia rizík je realizovaná prostredníctvom vhodne zvolených systémov a ukazovateľov. Riziková analýza a hodnotenie rizík sa deje v oblasti risk manažmentu, a to výmenou názorov expertov z rôznych oblastí Spoločnosti. Tak vzniká kvantitatívne a kvalitatívne hodnotenie, čo umožňuje zohľadniť i eventuálne vzájomné závislosti medzi rizikami. Limitácia rizík je súčasťou rizikovej stratégie v rámci platnej príručky pre limity a spúšťače rizík (angl. Risk Limit and Trigger Manual). Určuje, na základe definovaných horných hraníc rizík, opatrenia pre zníženie miery rizika a ich spôsob realizácie. Pri kontrole rizika rozlišuje kvantitatívne a kvalitatívne riziká. Reporting rizík Interný reporting rizík poskytuje štvrťročne všetkým členom predstavenstva pravidelné informácie o rizikovej situácii Spoločnosti, týkajúcich sa jednotlivých kategórii rizika, informácie o vnútorných metódach riadenia rizík a procesov, i správy jednotlivých rizík, ktorým je Spoločnosť vystavená. Včasného mechanizmy varovania sú nastavené tak, aby zabezpečili, že negatívne trendy sú/budú identifikované v dostatočnom časovom predstihu tak, aby sa mohli promptne prijať protiopatrenia. 22

23 Pri signifikantnej zmene rizikovej situácie je manažment Spoločnosti informovaný okamžitým reportom. Interným reportingom rizík Spoločnosť nespĺňa iba aktuálne právne požiadavky, ale navyše vytvára internú transparentnosť. Funkciu riadenia rizík Podľa článku 44 smernice o Solventnosti II sú poisťovne povinné zaviesť Funkciu riadenia rizík. Táto funkcia predstavuje časť systému riadenia rizík a je určená na podporu implementácie riadenia rizík. V tomto ohľade, systém riadenia rizík predstavuje súbor všetkých opatrení, na individuálnej alebo súhrnnej báze, slúžiacich na pravidelnú identifikáciu, vyhodnotenie, monitoring a riadenie už podstúpených alebo potenciálnych rizík, ako aj podávanie správ o nich. Funkcia risk manažmentu vykonáva svoju pôsobnosť podľa osobitného vnútorného predpisu, ktorý na tento účel Spoločnosť vydáva. V Spoločnosti je riaditeľ úseku riadenia rizík (ďalej len CRO ) zodpovedný za výkon funkcie riadenia rizík. Je teda zodpovedný za implementáciu štandardov pre riadenie rizík, ako aj požiadaviek zo strany skupiny ERGO. Základnými úlohami Funkcie risk manažmentu (ďalej len FRM ) sú najmä: a) koordinačné úlohy: FRM koordinuje aktivity v oblasti riadenia rizík na všetkých úrovniach a vo všetkých oblastiach podnikania Spoločnosti. Je zodpovedná za rozvoj stratégií, metodík, procesov, postupov a predpisov na identifikáciu, vyhodnotenie rizík, vzťahujúcich sa k jednotlivým činnostiam a produktom Spoločnosti, určovanie pravdepodobnosti dopadov ich výskytu, sledovanie a riadenie rizík, a zaisťuje správnu implementáciu pokynov pre riadenie rizík. b) dozorné úlohy nad rizikami: FRM je zodpovedný za mapovanie celkovej rizikovej situácie Spoločnosti. Medzi jeho úlohy patrí, okrem primeranej pozornosti na vzájomné interakcie medzi jednotlivými kategóriami rizík a prípravy súhrnného rizikového profilu, najmä identifikácia rizík ohrozujúcich kontinuálnu existenciu Spoločnosti. c) úlohy včasného varovania: FRM je zodpovedná za implementáciu systému, ktorý zabezpečuje včasné rozpoznanie rizík a prípravu návrhov vhodných protiopatrení. d) poradenské úlohy: FRM z titulu špecialistu radí predstavenstvu Spoločnosti v otázkach riadenia rizík a podporuje strategické rozhodnutia. e) monitorovacie úlohy: FRM sleduje účinnosť systému riadenia rizík, identifikuje možné nedostatky, pripravuje o uvedenom správy pre vedenie Spoločnosti a vypracováva návrhy na zlepšenie. FRM tiež zabezpečuje komplexný reporting pre manažment; okrem opisu súčasnej rizikovej situácie, vrátane výpočtu skutočnej a požadovanej miery solventnosti, zahŕňajú takéto správy aj výsledky posudzovania vlastných rizík podniku - tzv. ORSA (Own Risk and Control Self Assessment) a posúdenia kvality systému riadenia rizika. f) FRM plní najmä tieto úlohy v oblasti druhej línie obrany (podľa trojúrovňového modelu obrany ): upisovania poistných rizík a uznávanie predpisov správy aktív a pasív 23

24 investícií, najmä deriváty a nástroje porovnateľnej zložitosti (FRM dozerá na to, aby Spoločnosť nepoužívala deriváty a nástroje porovnateľnej zložitosti, resp. v prípade ich existencie, o nich bola informovaná) riadenie likvidity a rizika koncentrácie riadenie operačných rizík zaistné a ostatné techniky na zmiernenie rizika. Risk manažment je organizovaný podľa troch "línií obrany". Táto štruktúra tvorí základ pre účinné oddelenie zodpovedností medzi business segmentom, ktorý podstupuje riziká a funkciou riadenia rizík, ktoré vykonávajú nezávislú kontrolu rizík. FRM plní aj tieto úlohy: dodržiavanie všeobecne záväzných právnych predpisov upravujúcich požiadavky na riadenie rizík poisťovne v spolupráci s ostatnými organizačnými útvarmi poisťovne plnenie oznamovacej a inej povinnosti voči NBS a ministerstvu v súlade so všeobecne záväznými právnymi predpismi a internými predpismi poisťovne spolupráca s relevantnými organizačnými útvarmi poisťovne pri príprave krátkodobých, strednodobých a dlhodobých plánov úlohy v oblasti vnútorného kontrolného systému. Okrem toho FRM zabezpečuje komplexný reporting pre vedenie Spoločnosti. Vyhodnocuje súčasnú situáciu rizík, ako aj výsledky interného posúdenia rizík a solventnosti (ktorá je známa tiež ako Own Risk and Solvency Assessment ďalej len ORSA ) a tiež posúdenie kvality systému riadenia rizík. ORSA je základným prvkom nášho systému riadenia rizík. ORSA zahŕňa všetky procesy a postupy na identifikáciu, posudzovanie, monitorovanie a riadenie krátkodobých a dlhodobých rizík, vrátane reportingu. ORSA pokrýva všetky kvalitatívne a kvantitatívne oblasti riadenia rizík a zjednocuje obchodnú stratégiu so stratégiou riadenia rizík a kapitálu. Predstavenstvo Spoločnosti je zodpovedné za ORSA. Správa ORSA obsahuje informácie a výsledky hodnotenia rizík a solventnosti Spoločnosti. Výsledky ORSA sú prediskutované, formálne prijaté a aktívne zaradené za účelom riadenia Spoločnosti. Správa ORSA obsahuje: - Posúdenie rizikového profilu - Posúdenie súčasnej a budúcej solventnosti Spoločnosti - Dodržiavanie kapitálových požiadaviek. Obsah ORSA je prepojený s procesom obchodného plánovania, ktorý sa vykonáva raz za rok, alebo v prípade potreby častejšie. Načasovanie procesov, ktoré patria do ORSA sú definované individuálne. Bol zriadený pravidelný monitoring významných rizík ako aj ad hoc reporting. Diskusia o rizikovom profile Spoločnosti je preto základnou súčasťou procesu ORSA. Predstavenstvo Spoločnosti definuje stratégiu a toleranciu rizík pre Spoločnosť v rámci strategického a operačného plánovania, ktoré je v súlade so stratégiou a plánovaním skupiny ERGO. Z tohto dôvodu predstavenstvo Spoločnosti akceptuje všeobecné zásady skupiny ERGO, ako aj príslušnú legislatívu. 24

25 Princíp obozretnej osoby To, že budeme dodržiavať princíp obozretnej osoby vo všetkých záležitostiach týkajúcich sa investícií zabezpečuje celý rad smerníc a interných procesov: Investujeme len vtedy, ak sú splnené vymedzené bezpečnostne, ziskové a likviditné kritériá. Naše povinné Všeobecné investičné pokyny (GIG General Investment Guidelines) platné v rámci celej Skupiny stanovujú minimálne kvalitatívne požiadavky pre naše investície. Okrem toho ubezpečujeme, že ak sme v nebezpečenstve tak dostávame včasnú výstrahu, že sme nesplnili naše (veľmi prísne) požiadavky na likviditu. Investujeme do produktov iba ak rozumieme rizikám, ktoré sa tohto investovania týkajú. Na zabezpečenie súladu s touto zásadou, každý nový investičný produkt je predmetom schvaľovacieho procesu pre nový produkt. Investujeme za účelom pokrytia našich zmluvných záväzkov, replikácií významných vlastnosti týchto záväzkov na strane aktív našej súvahy a uplatňovaní našich vlastných kritérií za účelom definovať maximálnu odchýlku medzi investičnými a upisovacími peňažnými tokmi. Neinvestujeme významné sumy do žiadneho finančného nástroja, ktorý nie je schválený na obchodovanie na regulovanom trhu. Navyše, investície sú mimo predpísaných indexov len v obmedzenej miere. Investujeme takým spôsobom, že sme vystavení koncentráciám rizík iba do prijateľnej miery, a to pomocou rôznych kritérií rizík a včasného varovania, aby sa zabránilo nežiaducim ukazovateľom koncentrácie rizika na jednotlivé protistrany alebo sektory. Použitie ratingov od ratingových inštitúcií Pri posudzovaní finančnej situácie zmluvných strán pri investovaní používame ratingy vydané rôznymi ratingovými agentúrami ako doplnok k trhovým dátam a naším vlastným analýzam. Výbor pre riadenie rizík Predstavenstvo Spoločnosti zriadilo výbor pre riadenie rizík ako svoj poradný orgán. S cieľom zabezpečiť správne rozdelenie zodpovedností, oblastí ktoré by mohli predstavovať konflikt medzi zodpovednosťou a kontrolou sú tieto riešené a zdokumentované vo výbore pre riadenie rizík. Medzi stálych členov výboru pre riadenie rizík patria predstavenstvo Spoločnosti, riaditeľ úseku riadenia rizík, riaditeľ úseku poistnej matematiky a riaditeľ finančného úseku. V prípade potreby sú na zasadnutie výboru pre riadenie rizík pozývaní aj iní zamestnanci Spoločnosti. Výbor pre riadenie rizík sa schádza minimálne raz za štvrťrok. Všetky rozhodnutia výboru pre riadenie rizík, rovnako ako aj štvrťročná správa o riadení rizík sa predkladá na prerokovanie dozornej rade Spoločnosti. Výbor pre riadenie rizík má nasledujúce úlohy: rozhodovanie v oblasti riadenia kapitálu, poisťovacej činnosti a riadenia rizík v Spoločnosti stanovenie stratégie riadenia rizík v súlade so stratégiou a rizikovým profilom Spoločnosti stanovenie pravidiel pre riadenie rizík a všetky súvisiace informácie, dokumentáciu a požiadavky, ktoré umožnia účinné a efektívne riadenie rizík v rámci Spoločnosti 25

26 identifikáciu a analýzu hlavných rizík Spoločnosti diskusiu a analýzu pravidelne predkladaných správ o riadení rizík, tiež osobitných požiadaviek ORSA a tiež diskusiu o výsledkoch ORSA zvyšovanie povedomia o systéme riadenia rizík vo vnútri Spoločnosti. C.4. Vnútorný kontrolný systém Vnútorný kontrolný systém predstavuje súbor mechanizmov a nástrojov zameraných najmä na posúdenie pravdivosti, celistvosti a vypovedacej schopnosti informácii o činnosti Spoločnosti; na vyhľadávanie a dokumentáciu rizík spojených s činnosťou Spoločnosti a na určenie pravdepodobnosti negatívnych dopadov týchto rizík; na stanovenie pracovných postupov zabezpečujúcich vecnú správnosť údajov vykazovaných v účtovníctve Spoločnosti a testovaní ich správnosti; na preverovanie súladu činnosti Spoločnosti s právnymi predpismi; účinnosti a efektívnosti riadenia Spoločnosti s využitím jej finančných, majetkových a personálnych zdrojov. Úlohou pri prevádzke vnútorného kontrolného systému Spoločnosti je ochrana majetku Spoločnosti a jej klientov a taktiež ochrana záujmov akcionárov, podpora a kontrola činnosti Spoločnosti, kontrola dodržiavania a kontrola dostatočnosti externých a interných úprav, ktoré platia pre Spoločnosť,hľadanie a hlásenie odchýlok od právnych a interných úprav, a taktiež v prípade potreby predkladanie návrhov na odstránenie zistených nedostatkov. Systém vnútornej kontroly v Spoločnosti zahŕňa kontrolné prostredie a kontrolné procesy poisťovne. Kontrolným prostredím sa rozumie organizačná a procesná štruktúra Spoločnosti zavedená orgánmi Spoločnosti za účelom informovania, kontroly, riadenia a monitorovania činností Spoločnosti smerom k dosiahnutiu cieľov Spoločnosti. Dozorná rada Spoločnosti dohliada na účinnosť a efektívnosť vnútorného kontrolného systému. Výbor pre audit (pod vedením interného audítora) zodpovedá za vyhodnocovanie efektivity vnútorného kontrolného systému a systému riadenia rizík v Spoločnosti. Predstavenstvo Spoločnosti zodpovedá za stanovenie a schválenie stratégie, vytvorenie, udržovanie a vyhodnocovanie účinného a efektívneho vnútorného kontrolného systému. Vedúci pracovníci zodpovedajú za realizáciu stratégie schválenej predstavenstvom a monitorovanie, posudzovanie a vyhodnocovanie rizík v riadenej oblasti činnosti. Manažér vnútornej kontroly (ďalej len ICS manažér ) spolupracuje a podieľa sa na monitorovaní, overovaní a vyhodnocovaní účinnosti vnútorného kontrolného systému, navrhovaní opatrení smerujúcich k náprave zistených systémových nedostatkov a overeniu ich funkčnosti, reportovaní za oblasť vnútorného kontrolného systému predstavenstvu a dozornej rade. Úlohy manažéra vnútornej kontroly vykonáva v rámci Spoločnosti riaditeľ úseku risk manažmentu. Princípy vnútorného kontrolného systému Dohľad predstavenstva Spoločnosti a kultúra kontroly Predstavenstvo Spoločnosti zabezpečuje zavedenie kultúrneho kontrolného prostredia a objasnenie významu vnútorného kontrolného systému zamestnancom na všetkých úrovniach organizačnej štruktúry. Porozumenie významu a úloh vnútorného kontrolného systému vedie 26

27 k akceptácii a stotožneniu sa procesmi vnútornej kontroly a uvedomeniu si vlastnej zodpovednosti v týchto procesoch. Riadenie rizík Riziko je kvalitatívne a kvantitatívne vyjadrenie ohrozenia, stupeň alebo miera ohrozenia. Je to pravdepodobnosť vzniku negatívneho javu a jeho dôsledku. Riadenie rizika predstavuje sústavnú činnosť, pri ktorej neustále prichádza k analýze a identifikácii podstatných interných a externých rizík (t.j. k ich rozpoznaniu, posúdeniu a vyhodnoteniu), ktorým Spoločnosť čelí a ich riadeniu (t.j. odstráneniu, minimalizácii na prijateľnú mieru alebo prenesení na iné riziko). Na riadení rizika sa podieľajú všetky organizačné útvary Spoločnosti. Riadenie rizika je upravené vnútornými organizačnými aktmi Spoločnosti. Kontrolné činnosti a oddeľovanie povinnosti Sú definované ako pravidlá a postupy, ktoré pomáhajú zabezpečiť plnenie stratégie a cieľov Spoločnosti. Slúžia nielen k zisťovaniu nedostatkov ale najmä k prevencii. Kontrolné činnosti sú úzko späté s riadením rizika. Informácie a komunikácia Prostredníctvom informačného a komunikačného systému sú získavané, spracovávané, prenášané a uchovávané informácie a to i v elektronickej podobe. Úlohou informačného systému je zabezpečiť všetkým pracovníkom Spoločnosti aktuálne a objektívne informácie potrebné pre výkon ich činnosti. Komunikácia zabezpečuje obojstranný prenos informácii v rámci Spoločnosti ako aj medzi Spoločnosťou a tretími stranami. Činnosti monitorovania a náprava nedostatkov Činnosti monitorovania predstavujú súbor aktivít so zameraním na sústavné sledovanie činností, ostatných významných skutočností a súvislostí vo vnútornom a vonkajšom prostredí, ktoré majú alebo môžu mať vplyv na činnosti Spoločnosti, a ktoré vedú k zisteniu, popísaniu a následnej náprave zistených nedostatkov. Kontrolné procesy Kontrolnými procesmi sa rozumejú postupy a činnosti, ktoré sú súčasťou riadenia Spoločnosti, ktoré majú zaistiť, že riziká Spoločnosti sú zistené a miera rizika stanovená procesom riadenia rizík nie je prekročená. Kontrolné procesy zahŕňajú kontrolu integrovanú v procesoch (priama procesná kontrola), kontrolu predstavenstvom (nepriama procesná kontrola) a nezávislý vnútorný audit. Kontrola integrovaná v procesoch (priama procesná kontrola) Priamou procesnou kontrolou sa rozumejú všetky formy nepretržitých kontrolných opatrení, postupov a mechanizmov v organizačných útvaroch Spoločnosti, ktoré sú priamou súčasťou pravidelných pracovných postupov. Priama procesná kontrola sa vykonáva prostredníctvom zamestnancov, ktorí sa zúčastňujú na jednotlivých pracovných postupoch kontrolovaných procesov. Spoločnosť uskutočňuje svoje obchodné postupy a svoje interné úpravy tak, aby bola možná kontrola integrovaná do samotných procesov Spoločnosti. Zapracováva kontrolné body 27

28 priamo do jednotlivých procesov a zabezpečuje, že ukončenie procesu je možné až po realizácii kontroly. Zásadne nemôže byť realizácia postupu a jeho kontrola úlohou jednej a tej istej osoby. Popisy miest a pracovných postupov zahŕňajú procesuálne integrované kontrolné povinnosti a organizačné jednotky, ich vedúcich a pracovníkov i úlohy stanovené v organizačnom a funkčnom nariadení. Vnútorné predpisy, obsahujúce úpravu konkrétnych procesov musia obsahovať integrované kontrolné body. Každá chyba musí byť po vykonaní čo najskôr odhalená, čím sa dá zabrániť zbytočnej práci a nákladom. Najbližšia kontrola je sebakontrola: v tomto prípade pracovník sám kontroluje každý krok predpísaného procesu, či stanovený krok bol realizovaný správne. Kontrola predstavenstvom (nepriama procesná kontrola) Nepriamou procesnou kontrolou sa rozumejú všetky formy nepretržitých kontrolných opatrení, postupov a mechanizmov v organizačných útvaroch Spoločnosti, ktoré sú nepriamou súčasťou pracovných postupov. Nepriama procesná kontrola sa vykonáva prostredníctvom vedúcich zamestnancov, ktorí sú zodpovední za kontrolované procesy. K nástrojom kontroly predstavenstvom patrí vypočutie ústnych správ o činnosti, vyžiadanie písomných správ, výkon podpisového práva, kontrol a realizácie úloh z obsahového, formálneho a ďalších aspektov a taktiež výkon informačného systému predstavenstvom. Rozsah procesuálne integrovaných a manažérskych kontrol treba prispôsobiť charakteru a rizikovosti činnosti. Nezávislý vnútorný audit Je kontrolná jednotka (útvar vnútorného auditu) na čele s vedúcim útvaru vnútorného auditu, menovaným predstavenstvom Spoločnosti na základe schválenia dozornou radou Spoločnosti, ktorý je podriadený odbornému vedeniu predstavenstva a ktorého náplňou je najmä: - vypracovanie, uplatňovanie a dodržiavanie plánu vnútorného auditu zameraného na preskúmanie a zhodnotenie primeranosti a účinnosti systémov vnútornej kontroly a riadenia a vnútorných aktov riadenia - vykonávanie vnútorných kontrol ad hoc na základe poverenia predstavenstvom Spoločnosti alebo dozornou radou Spoločnosti - vydávanie odporúčaní na odstránenie nedostatkov zistených na základe výsledkov činností vykonávaných v súlade s prvými dvomi bodmi - overovanie plnenia odporúčaní na odstránenie nedostatkov vydaných podľa predchádzajúceho bodu - predkladanie správy týkajúcej sa vnútorného auditu. Postavenie útvaru vnútorného auditu je upravené vnútorným organizačným aktom Spoločnosti Štatútom útvaru vnútorného auditu. 28

29 Ostatné kontrolné aktivity - Controling - predstavuje tvorbu, monitorovanie a vyhodnocovanie realizácie plánov (finančných, obchodných), analyzovanie príčin a dôsledkov odchýlok, vrátane návrhov opatrení - Kvalita služieb a riešenie sťažností - Spočíva v monitorovaní a vyhodnocovaní služieb poskytovaných klientom. Riešenie sťažností je upravené vnútroorganizačným aktom Spoločnosti - Compliance - rieši súlad vnútorných organizačných aktov Spoločnosti so všeobecne záväznými právnymi predpismi. Všetky organizačné zložky podieľajúce sa na vnútornej normotvorbe sú povinné brať na zreteľ existenciu potreby súladu týchto noriem so všeobecne záväznými právnymi predpismi - Bezpečnosť - spočíva v stanovení systému vnútorných zásad, pravidiel a kontrolných opatrení najmä za účelom predchádzaniu legalizácie príjmov z trestnej činnosti a financovania terorizmu, fyzickej bezpečnosti, ochrane osobných údajov a údajov v informačných systémoch a ochrane zdravia pri práci. Kľúčové procesy Interného kontrolného systému Kľúčové procesy Interného kontrolného systému (IKS) sú opísané v Smernici o Internom kontrolnom systéme. IKS metodológia a následné samotné fungovanie Interného kontrolného systému sú stanovené v smerniciach k IKS. IKS zahŕňa proces, ktorý, s prihliadnutím na rizikovú stratégiu rizík Spoločnosti, jej kapacitu únosnosti rizík a kontrolného prostredia, je navrhnutý tak, aby identifikoval a posudzoval riziká a kontroly vo jej všetkých segmentoch. Účinnosť kontrol sa hodnotí na úrovni Spoločnosti, proces na úrovni IT. Všetky významné riziká a kontroly sú zdokumentované, aby sa zabezpečilo, že kľúčové kontroly sú vždy vykonávané a zdokumentované v súlade s príslušnými smernicami, a že všetky potrebné vylepšenia sú aj realizované. Procesy zahŕňajúce významné riziká sú posudzované v rámci procesu Posúdenie rizík a kontrol (angl. risk and control assessment) a vykonáva ich risk manažér. Pre všetky významné prípady je vykonávaná formálna identifikácia rizík a ich opis spolu s identifikáciou a popisom súvisiacich kontrol. Ak je riziko ohodnotené ako príliš vysoké, Spoločnosť zvolí vhodný postup na zníženie tohto rizika. Kontroly sú zahrnuté v takzvanom Entity-Level control assessment (ELCA). Na úrovni IT musia byť definované všeobecné IT kontroly pre všetky významné riziká spojené s touto oblasťou. Tieto kontroly musia byť identifikované, monitorované a riadené v súlade s IKS. Súčasťou IKS je aj promptné reportovanie zodpovedajúcim výborom (predstavenstvo, dozorná rada, výbor pre audit, atď.). Pri každej významnej zmene sú reporty upravované. Účinnosť kontrol je pravidelne posudzovaná interným auditom. 29

30 Vykonávanie funkcie Compliance V súlade s článkom 46 smernice o Solventnosti II v rámci činností dodržiavania súladu s právnymi predpismi - Compliance vykonáva pôsobnosť Compliance officer funkcia dodržiavania súladu s predpismi (ďalej len CO ). Táto funkcia je súčasťou Právneho úseku, predstavuje súčasť systému vnútornej kontroly a zabezpečuje dodržiavanie tohto systému. CO vykonáva svoju pôsobnosť podľa osobitného vnútorného predpisu, ktorý na tento účel Spoločnosť vydáva. Základné úlohy CO sú nasledovné: poradenské úlohy: CO plní poradenskú úlohu voči predstavenstvu Spoločnosti, ako aj organizačným útvarom Spoločnosti v oblasti dodržiavania všeobecne záväzných právnych predpisov a iných predpisov platných pre výkon poisťovacej činnosti úlohy včasného varovania: Úlohou CO je posúdenie možných účinkov pripravovaných a schválených zmien legislatívneho prostredia (zmeny zákonov už po rozhodnutí zákonodarcu, zmeny v judikatúre najvyššieho súdu) na príslušné pracovné činnosti Spoločnosti (riziko zmeny zákona) dozorné úlohy nad rizikami: CO má za úlohu identifikovať a posudzovať riziká spojené s nedodržaním právnych noriem ("riziko compliance") monitorovacie úlohy: CO musí monitorovať dodržiavanie právnych požiadaviek na pravidelnej báze. Compliance officer predkladá každoročne do Predstavenstvu Spoločnosti správu o činnosti v oblasti compliance. Zároveň na štvrťročnej báze zasiela správy compliance v rámci skupiny ERGO. C.5. Funkcia vnútorného auditu Útvar vnútorného auditu podporuje vedenie Spoločnosti pri plnení kontrolných úloh. Je zodpovedný najmä za posúdenie systému správy riadenia. Patrí k nim systém riadenia rizík (RMS), systém vnútornej kontroly (ICS) a tri kľúčové funkcie: funkciu dodržiavania súladu s predpismi, funkciu riadenia rizika a aktuársku funkciu. Organizácia Útvar vnútorného auditu je nezávislý útvar. Právne je priradený Predstavenstvu Spoločnosti. Vedúci útvaru vnútorného auditu je priamo podriadený generálnemu riaditeľovi (CEO) Spoločnosti. Útvar vnútorného auditu funguje v rámci noriem platných v celej Munich Re Group (Skupina). Mandát vnútorného auditu sa vzťahuje na všetky jednotky Spoločnosti. Úlohy vnútorného auditu Medzi hlavné úlohy Útvaru vnútorného auditu sa zahŕňajú: Vykonávanie auditu: Vnútorný audit preveruje systém správy riadenia, následne aj celej organizácie, a najmä systém vnútornej kontroly, pokiaľ ide o vhodnosť a účinnosť. Činnosť vnútorného auditu musí byť vykonávaná objektívne, nestranne a nezávisle v každom okamihu. Auditovaná oblasť zahŕňa všetky činnosti a procesy správy a riadenia systému, a výslovne zahŕňa správu riadenia. Audit zahŕňa nasledujúce oblasti, najmä: 30

31 - účinnosť a efektivita procesov a kontrolných mechanizmov - dodržiavanie vonkajších a vnútorných noriem, smerníc, pracovných postupov a predpisov - spoľahlivosť, úplnosť, konzistencia a vhodné načasovanie vonkajšieho a vnútorného systému vykazovania - spoľahlivosť IT systémov - povaha a spôsob plnenia úloh zo strany zamestnancov. Správa z auditu / Výkazníctvo: Písomná správa musí byť podaná ihneď po každom audite vnútorného auditu. V rámci implementácie dohodnutých opatrení tzv. follow-up proces, je útvar vnútorného auditu zodpovedný za sledovanie nastavenia opatrení. Raz ročne vypracuje Útvar vnútorného auditu pre Dozornú radu správu o výsledkoch činnosti útvaru vnútorného auditu za predchádzajúci kalendárny rok, o prijatých opatreniach na nápravu zistených nedostatkov v činnosti poisťovne ako aj plán auditu na nasledujúci kalendárny rok. Štvrťročne vypracováva útvar vnútorného auditu správu, ktorá zahŕňa hlavné a závažné zistenia auditu za uplynulý štvrťrok, status otvorených nápravných opatrení a stav plnenia auditného plánu a predkladá ju Predstavenstvu, Skupinovému auditu. Poradenská činnosť: Vnútorný audit môže poskytnúť konzultačnú činnosť, napríklad v rámci projektov prípadne projektov súvisiacich s audítorskou činnosťou, ďalej môže poradiť iným útvarom pri vykonávaní alebo zmene kontrol a monitorovaní procesov. Predpokladom je, že to nepovedie ku konfliktu záujmov a je zaistená nezávislosť vnútorného auditu. Nezávislosť a objektivita Vedúci útvaru a zamestnanci vnútorného auditu sú si vedomí a dodržiavajú národné a medzinárodné štandardy pre profesionálnu prax vnútorného auditu. To platí aj pre zásady a pravidlá na zabezpečenie ochrany nezávislosti a objektivity vnútorného auditu. Početné opatrenia (adekvátne umiestnenie v organizačnej štruktúre, konzistentné rozdelenie povinností a komplexné zabezpečenie kvality v priebehu auditu) zaisťujú, že je dostatočne zabezpečená nezávislosť a objektivita funkcie vnútorného auditu. Útvar vnútorného auditu je nezávislý útvar. Právne je priradený Predstavenstvu Spoločnosti. Vedúci útvaru vnútorného auditu je priamo podriadený generálnemu riaditeľovi (CEO) Spoločnosti a má priamy a neobmedzený prístup k Predstavenstvu Spoločnosti. Funkcia vnútorného auditu nezávislá na všetkých ostatných funkciách Spoločnosti. Útvar vnútorného auditu má dostatočné organizačno-technické zabezpečenie a vykonáva audity na vlastnú zodpovednosť, nezávisle a nestranne (objektívne). Vedúci útvaru vnútorného auditu prispieva k nezávislosti a objektivite funkcie auditu vlastným konaním. Útvar vnútorného audit nie je podriadený žiadnym pokynom pri plánovaní auditu, pri vykonávaní auditov, alebo pri vyhodnocovaní výsledkov auditu a podávaní správ o výsledkoch auditu. Právo Predstavenstva Spoločnosti a Dozornej Rady nariadiť ad-hoc audit mimo schváleného audit plánu nie je tak v rozpore so zásadou nezávislosti vnútorného auditu. S cieľom zabezpečiť nezávislosť, zamestnanci útvaru vnútorného auditu nemôžu vykonávať žiadne úlohy, ktoré nesúvisia s auditom. Zamestnancom, ktorí sú zamestnaní v iných útvaroch Spoločnosti nesmú byť zverené úlohy vnútorného auditu. To nevylučuje možnosť, aby iní 31

32 zamestnanci dočasne pracovali pre vnútorný audit na základe svojich špecifických znalostí alebo v rámci personálneho rozvoja. Pri výbere audítora je dôraz kladený na to, aby neexistoval konflikt záujmov a aby audítor mohol vykonávať svoje povinnosti nestranne. Ďalej musí byť zaistené, aby audítor neauditoval žiadnu z činností, za ktorú bol sám zodpovedný počas predchádzajúcich dvanástich mesiacov. V priebehu sledovaného obdobia nezávislosť a objektivita útvaru vnútorného auditu nebola narušená v žiadnej oblasti. C.6. Poistno-matematická funkcia Naša Spoločnosť na základe článku 48 rámcovej smernice Solventnosť II a ďalšej relevantnej legislatívy zriadila poistno-matematickú funkciu, ktorá je poverená nasledujúcimi zodpovednosťami definovanými v rámcovej smernici: Koordinácia výpočtu technických rezerv podľa Solventnosti II Zabezpečenie vhodnosti použitých údajov, predpokladov, metód a modelov na posúdenie technických rezerv Porovnanie najlepších odhadov so skutočnosťou Informovanie predstavenstva o spoľahlivosti a vhodnosti výpočtu technických rezerv Stanovisko k primeranosti upisovacej politiky a k vhodnosti zaistných zmlúv Podpora efektívnej implementácie a uplatňovanie systému riadenia rizík, týkajúcej sa najmä modelovania rizík, na ktorom sa zakladá výpočet kapitálových požiadaviek Príprava správy ohľadom vlastného posúdenia rizika a solventnosti pre predstavenstvo najmenej raz ročne. Aktuársku funkciu vykonávajú osoby, ktoré majú znalosti v oblasti poistnej a finančnej matematiky primerané povahe, rozsahu a zložitosti rizík obsiahnutých v činnosti poisťovne a sú schopné preukázať, že majú náležité skúsenosti zodpovedajúce platným odborným a iným normám. Aktuárska funkcia bola zriadená v roku Predstavenstvo Spoločnosti prijalo smernice týkajúce sa procesov poistno-matematickej (alebo aj aktuárskej) funkcie. Organizačne je poistno-matematická funkcia priradená pod predstavenstvo. Vlastník poistnomatematickej funkcie spĺňa požiadavky týkajúce sa odbornej kvalifikácie a dôveryhodnosti v súlade s požiadavkami na odbornosť a vhodnosť osôb, ktoré skutočne riadia Spoločnosť alebo majú iné kľúčové funkcie tak, ako je zadefinované v článku 42 Smernice. Prostredníctvom priradenia v organizačnej štruktúre je zabezpečená nezávislosť poistno-matematickej funkcie ako súčasť sledovania rizík. Poistno-matematická funkcia má dostatočné prostriedky na plnenie svojich povinností. Zamestnanci, ktorí vykonávajú poistno-matematické zodpovednosti tiež spĺňajú požiadavky odbornej kvalifikácie. C.7. Zverenie výkonu činnosti (Outsourcing) O zverenie výkonu činnosti sa jedná v prípade ak Spoločnosť, zadá výkon určitej činnosti alebo procesov súvisiacich s poisťovacou činnosťou. V podmienkach Spoločnosti upravuje zverenie výkonu činnosti vnútorný predpis Smernica o minimálnych požiadavkách na outsourcing, ktorá člení činnosti vykonávané Spoločnosťou na prípady kedy sa jedná o: 32

33 outsourcing dôležitej kritickej alebo operačnej funkcie alebo poisťovacej činnosti jednoduchú službu (službu, ktorá nepredstavuje outsourcing). Zároveň sa táto smernica vzťahuje na všetky aktivity a činnosti, ak odmena za príslušnú službu dosahuje sumu vyššiu ako EUR p.a. Okrem výkonu štyroch kľúčových funkcíí považuje Spoločnosť za dôležitú kritickú alebo operačnú funkciu nasledovné: Predaj Portfólio manažment Likvidácia poistných udalostí Účtovníctvo Asset manažment Koncept a pricing poistných produktov Možnosti skladovania dát ORSA postupy (Posúdenie vlastného rizika a solventnosti) Pravidelná údržba a podpora príslušných IT systémov Underwriting. Každá Spoločnosť skupiny ERGO môže, pri dodržaní zásady proporcionality, určiť ďalšie funkcie ako dôležité, ktoré sú nepostrádateľné pre danú Spoločnosť spôsobom porovnateľným s vyššie uvedenými príkladmi dôležitých outsourcingov. Spoločnosť, v súlade s touto zásadou, neurčila žiadne ďalšie funkcie ako dôležité. Spoločnosť ku koncu roka 2016 zverila tretím subjektom nasledovné činnosti: Názov inej osoby alebo meno a priezvisko inej osoby AXA ASISTANCE CZ, s.r.o. Best Doctors Underwriting Iberia SLU Identifikačné číslo inej osoby VAT No. B Coris - Bratislava, a.s Document Management Services s.r.o. Mondial Assistance s.r.o. ERGO AUSTRIA International AG ERGO Versicherung Aktiengesellschaft Popis rozsahu zverenej činnosti inej osobe likvidácia poistných udalostí v rozsahu poistenia nehnuteľností, domácnosti a zodpovednosti za škodu asistenčné služby a likvidácia poistných udalostí pri poskytovaní zdravotnej starostlivosti a liečby mimo územia SR likvidácia poistných udalostí z poistenia liečebných nákladov pre cudzincov na území Slovenskej republiky archivácia dokumentov asistenčné služby v rozsahu cestovného poistenia PK3F YD60LY8E W3T DXUG0DIK38 Europ Assistance s.r.o spolupráca v oblasti interného auditu IT služby potrebné na výkon poisťovacej činnosti asistenčné služby a likvidácia poistných udalostí v rozsahu cestovného poistenia 33

34 Europ Assistance s.r.o a Europ Assistance s.r.o b Europ Assistance s.r.o c Europ Assistance s.r.o d Europ Assistance s.r.o e asistenčné služby a likvidácia poistných udalostí v rozsahu úrazového poistenia asistenčné služby a likvidácia poistných udalostí v rozsahu poistenia asistenčných služieb pre rodinné domy a bytové jednotky asistenčné služby a likvidácia poistných udalostí v rozsahu asistenčných služieb poskytovaných k poisteniu nehnuteľnosti a domácnosti asistenčné služby a likvidácia asistenčných udalostí v rozsahu asistenčných služieb poskytovaných k rizikovému životnému poisteniu asistenčné služby a likvidácia asistenčných a poistných udalostí v rozsahu poistenia k bežným účtom C.8. Ostatné informácie V sledovanom období sa v systéme správy a riadenia nevyskytli žiadne významné zmeny, ktoré by mali významný vplyv na Spoločnosť. V sledovanom období sa nevyskytli žiadne významné transakcie s akcionármi, ani s osobami, ktoré majú významný vplyv na Spoločnosť a ani s členmi správneho, riadiaceho alebo kontrolného orgánu. 34

35

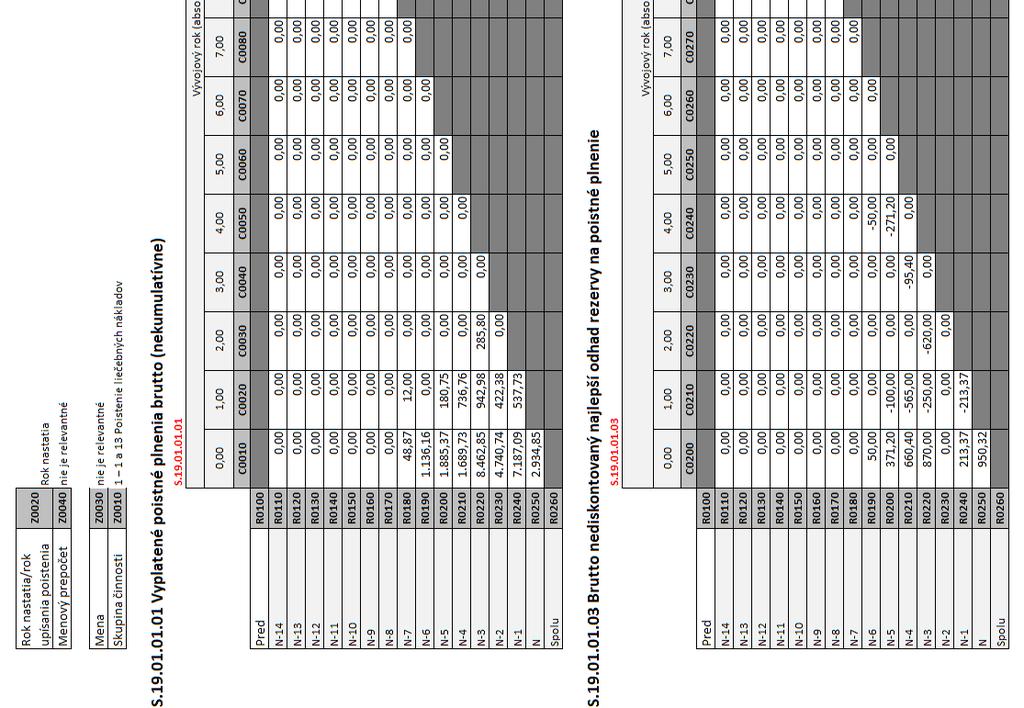

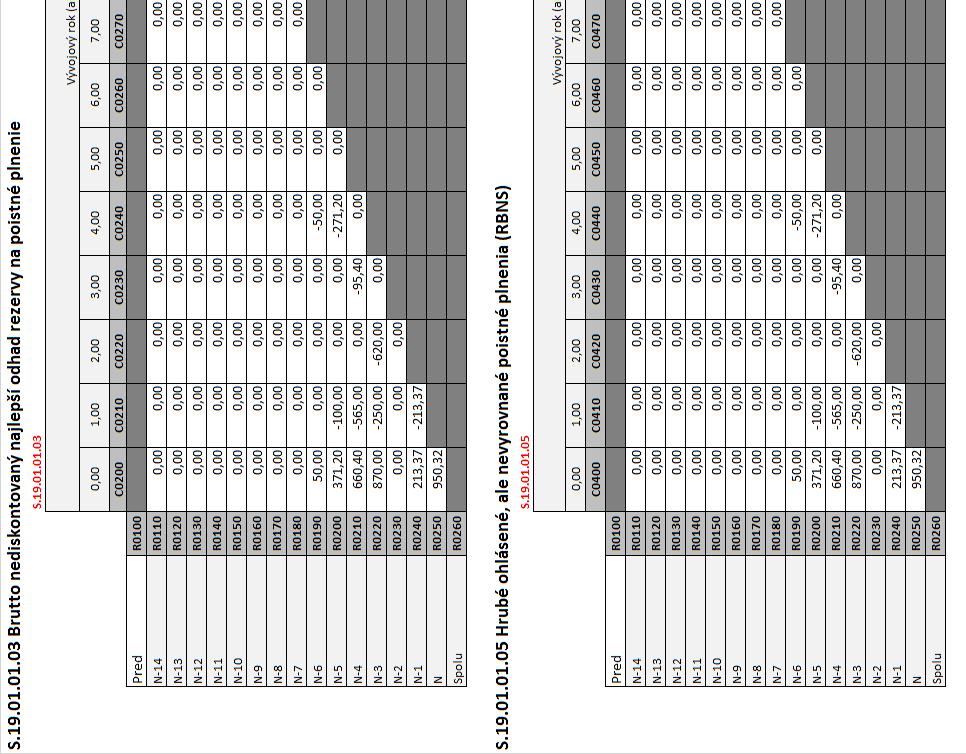

36 D. Rizikový profil Spoločnosti Nasledujúce sekcie ilustrujú riziká vyplývajúce z obchodného portfólia Spoločnosti vzhľadom na rizikové kategórie konzistentné v rámci skupiny. V skutočnosti existuje viacero rizikových faktorov a príčin, ktoré môžu byť materiálne, avšak nemôžu byť jednoznačne zaradené do nižšie uvedených sekcií D1 až D5. Medzi ne patrí okrem iného riziko koncentrácie, strategické riziko, reputačné riziko, riziko zmien v lokálnej legislatíve,riziko nesúladu s predpismi alebo dodatočnými regulačnými požiadavkami a mnohé iné. Tieto riziká sú zaradené do sekcie D6 Ostatné materiálne riziká. D.1. Upisovacie riziko Upisovacie riziko je definované ako možnosť vzniku strát alebo neschopnosť dosiahnuť odhadované zisky kvôli neadekvátnosti poistných sadzieb a/alebo technických rezerv v porovnaní so záväzkami, ktoré môžu vzniknúť, fluktuácie vo frekvencii a závážnosti v porovnaní s odhadmi z poistných udalostí od času upísania. Všeobecné opatrenia na manažovanie/mitigáciu rizík sú monitorovanie výsledkov produktov, ktoré zahŕňajú vystavenie sa riziku úmrtnosti / chorobnosti / invalidity; monitorovanie vývoja štatistických údajov na upisovacie riziko (zverejnené INS, Eurostat); prenos rizika do zaistenia; poplatky, ak sa poistná zmluva odkúpi pred dátumom dožitia; analýza a pravidelné monitorovanie vystavenia sa riziku. Upisovacie riziko sa považuje za materiálne riziko v Spoločnosti kvôli úrovni kapitálovej požiadavky na solventnosť (SCR). Biometrickým rizikom v Spoločnosti je riziko úmrtnosti a chorobnosti. Do upisovacieho rizika patrí aj katastrofické riziko a riziko nákladov. Najvyššie v upisovacom riziku je riziko odstúpenia od zmluvy. Rizikový profil upisovacieho rizika sa nezmenil od roku 2015, nakoľko štruktúra produktov a krytie portfólia sa nezmenili. Nasledujúce ilustrácie ukazujú rozdelenie portfólia Spoločnosti k a k podľa technických rezerv vypočítaných na základe štandardnej formuly Solventnosti II. Nasledujúce príklady ukazujú rozdelenie portfólia Spoločnosti:

37 Životný a neživotný obchod Technické rezervy pre modelovaný poistný druh ako % z celkových technických rezerv Ostatné životné poistenia 1,5% 1,3% Záväzky z index-linked a unit-linked zmlúv 91,6% 92,8% Záväzky s podielom na zisku Rôzne finančné straty Asistencia Všeobecná zodpovednosť Oheň a škody na majetku Ochrana príjmu Liečebné náklady 3,7% 3,8% 0,3% 0,3% 0,0% 0,0% 0,0% 0,0% 0,1% 0,1% 2,7% 1,7% 0,0% 0,0% ,0% 10,0%20,0%30,0%40,0%50,0%60,0%70,0%80,0%90,0%100,0% Neživotný obchod Technické rezervy pre modelovaný poistný druh ako % z celkových technických rezerv Rôzne finančné straty 8,2% 12,3% Asistencia Všeobecná zodpovednosť Oheň a škody na majetku 0,7% 0,8% 0,4% 0,4% 3,9% 4,7% Ochrana príjmu 85,9% 81,0% Liečebné náklady 0,8% 0,8% 0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0% 80,0% 90,0% 100,0% 37

38 Životný obchod Technické rezervy pre modelovaný poistný druh ako % z celkových technických rezerv Ostatné životné poistenia 1,6% 1,4% Záväzky z index-linked a unit-linked zmlúv 94,6% 94,8% Záväzky s podielom na zisku 3,8% 3,8% 0,0% 10,0%20,0%30,0%40,0%50,0%60,0%70,0%80,0%90,0%100,0% Životné poistenie Špecifické poistno-technické riziká v životnom poistení zahňrňajú biometrické riziká, ako sú úmrtnosť, dlhovekosť a riziko invalidity, riziko odstúpenia od zmluvy a riziko nákladov. Rozlišujeme riziká, ktoré majú krátkodobý alebo dlhodobý vplyv na naše portfólio. Neočakávané medziročné výkyvy v plnení obchodného plánu, alebo zvýšená stornovanosť zo strany klientov môžu viesť ku krátkodobej strate hodnoty portfólia. Zmeny hodnôt biometrických rizík, alebo rizika odstúpenia od zmluvy sú riziká, ktoré majú dlhodobý vplyv na hodnotu portfólia, takže je nutné upraviť poistno-matematické predpoklady. Biometrické riziká Hodnota biometrických rizík je priamo závislá na type produktu životného poistenia. Vhodnosť biometrických predpokladov sa neustále analyzuje a monitoruje. Výsledky ukazujú, že predpoklady pre riziko úmrtnosti boli spoľahlivo vybrané. Pre riziko dlhovekosti boli stanovené predpoklady v súlade so zásadou opatrnosti. Riziko stornovanosti Stornovanie zmluvy životného poistenia predstavuje vyplatenie odkupnej hodnoty zmluvy, alebo vznik poistného plnenia bez príspevkov. Storná používané na hodnotenie poistného portfólia sa pravidelne aktualizujú. Ak má poistník zmluvný nárok na oslobodenie od platenia poistného a zmluva zostáva v portfóliu, jeho záruka sa zníži o zľavu z odkúpenia na základe zmluvnej rezervy a zodpovedajúcim spôsobom sa upraví. Riziko nákladov Poisťovateľ zaručuje v životnom poistení počas celej doby trvania zmluvy len vypočítané náklady. Existuje podnikateľské riziko, že náklady na poistné nie sú dostatočné (napríklad 38

39 zvyšovaním nákladov spôsobených infláciou). To má veľký význam pri výpočte rezerv na budúce služby, aby sa zohľadnili očakávané budúce bežné výdavky. Finančné riziká Úroková sadzba, ktorá sa môže použiť na výpočet nového obchodu z klasického životného poistenia, vychádza z maximálnej úrokovej miery stanovenej lokálnym regulátorom. Nová úroková sadzba pre nové obchody dosiahla v roku 2016 výšku 1,75% na jeden produkt. V priemere však poisťovňa predáva v súčasnosti produkty, v ktorých nenesie takmer žiadne finančné riziko garantovanej úrokovej miery. Portfólio však obsahuje aj staršie zmluvy s úrokovými sadzbami do výšky 4,0% ročne. Nakoľko tieto úrokové sadzby sú zaručené predstavujú finančné riziko pre Spoločnosť. Keďže klasické životné poistenie je investované predovšetkým do dlhových cenných papierov, nepredvídateľnosť vývoja dlhodobých úrokových mier je najvýznamnejším finančným rizikom pre Spoločnosť. Zaistenie Prostredníctvom vhodnej a pravidelne prehodnocovanej stratégie zaistenia sú v Spoločnosti kontrolované riziká. Stratégia zaistenia v životnom poistení sa zameriava na účinné obmedzenie biometrických rizík s výnimkou vplyvu rizika dlhovekosti. Riziko dlhovekosti je podmienené vhodným výberom tabuliek úmrtnosti, ktoré berú do úvahy očakávané zlepšenie úmrtnosti s dostatočným zabezpečením. Riziko stornovanosti je minimalizované použitím zaistenia voči tomuto riziku. V prípade neživotného poistenia je stratégia zaistenia zameraná na efektívne obmedzenie volatility vplyvu na výnosy a tým zaníženie potrieb rizikového kapitálu. Spoločnosť berie do úvahy aj minimalizáciu ostatným rizík zaistenia, ako sú napríklad riziko protistrany, riziko solventnosti, právne riziko a riziko likvidity. D.2. Trhové riziko Trhové riziká Trhové riziko je definované ako možnosť vzniku strát alebo neschopnosť dosiahnuť odhadované zisky, vyplývajúce priamo alebo nepriamo z fluktuácie úrovne a volatility trhovej ceny aktív, záväzkov a finančných nástrojov na kapitálových trhoch. Trhové riziko zahŕňa riziko koncentrácie, úrokovej miery a kreditného rozpätia. 39