fakulta matematiky, fyziky a informatiky univerzity komenského v bratislave Projekt z finančnej matematiky

|

|

|

- Christal Harper

- 5 years ago

- Views:

Transcription

1 fakulta matematiky, fyziky a informatiky univerzity komenského v bratislave Projekt z finančnej matematiky Bratislava 2008 Martin Takáč

2 Fakulta Matematiky, Fyziky a Informatiky, Univerzita Komenského v Bratislave Ekonomická a finančná matematika Implikovaná a historická volatilita Semestrálna práca Martin Takáč Bratislava 2008

3 Obsah 1 Úvod 2 2 Výsledky International Business Machines Corp. (IBM) Microsoft Corporation (MSFT) Google Inc. (GOOG) Sun Microsystems Inc. (JAVA) Advanced Micro Devices Inc. (AMD) Záver 20 4 Prílohy Zostrojenie volatility smile Zostrojenie volatility structure Zistenie bezrizikovej úrokovej miery Výpočet implikovanej volatility Výpočet ceny opcie

4 1 Úvod Ciel om projektu bolo ukázat, že reálne opčné dáta nespĺňajú Black-Scholesove predpoklady na oceňovanie finančných derivátov. Pre každú z piatich akcií sme zostrojili nasledovné grafy: vývoj ceny akcie, volatility smile - závislost implikovanej volatility od strike (X), volatility smile - závislost implikovanej volatility od strike (X/S), volatility structure - závislost implikovanej volatility od času do expirácie (T). Zaoberali sme sa nasledovnými akciami: International Business Machines Corp. (IBM) Microsoft Corporation (MSFT) Google Inc. (GOOG) Sun Microsystems Inc. (JAVA) Advanced Micro Devices Inc. (AMD) Sú to prevažne akcie firiem, ktoré sa zaoberajú IT. Nakol ko daná úloha bola dost pracná, naprogramovali sme skripty v MatLabe, na výpočty a generovanie obrázkov. Dané skripty uvádzame v prílohe. Na odhad historickej volatility používame výnosy za posledných cca. 60 dní. 2

5 2 Výsledky 2.1 International Business Machines Corp. (IBM) Informácie o opcii Opcia na akciu: IBM Cena akcie: Maturita: Máj 2008 Čas do maturity: Bezriziková úroková miera (p.a.): Tabul ka: Dáta k volatility smile Strike price: Cena opcie: Implikovaná volatilita: Historická volatilita: 75 47,80 1, , ,90 0, , ,90 0, , ,90 0, , ,90 0, , ,90 0, , ,90 0, , ,90 0, , ,80 0, , ,35 0, , ,35 0, , ,15 0, , ,10 0, , ,05 0, , ,05 0, , Tabul ka: Dáta k volatility structure (X=120) Maturita Úrok. Miera Čas do maturity Impl. volat. Hist. volat. Máj , , , , Jún , , , , Júl , , , , Október , , , , Január , , , , Január , , , ,

6 4

7 5

8 2.2 Microsoft Corporation (MSFT) Informácie o opcii Opcia na akciu: MSFT Cena akcie: Maturita: Máj 2008 Čas do maturity: Bezriziková úroková miera (p.a.): Tabul ka: Dáta k volatility smile Strike price: Cena opcie: Implikovaná volatilita: Historická volatilita: 24 5,80 0, , ,80 0, , ,85 0, , ,86 0, , ,95 0, , ,20 0, , ,64 0, , ,32 0, , ,16 0, , ,07 0, , ,05 0, , ,03 0, , ,01 0, , Tabul ka: Dáta k volatility structure (X=30) Maturita Úrok. Miera Čas do maturity Impl. volat. Hist. volat. Máj , , , , Jún , , , , Júl , , , , Október , , , , Január , , , , Január , , , ,

9 7

10 8

11 2.3 Google Inc. (GOOG) Informácie o opcii Opcia na akciu: GOOG Cena akcie: Maturita: Máj 2008 Čas do maturity: Bezriziková úroková miera (p.a.): Tabul ka: Dáta k volatility smile Strike price: Cena opcie: Implikovaná volatilita: Historická volatilita: ,60 1, , ,80 1, , ,10 1, , ,10 1, , ,00 1, , ,10 1, , ,10 1, , ,40 1, , ,10 0, , ,20 0, , ,00 0, , ,30 0, , ,30 0, , ,60 0, , ,60 0, , ,40 0, , ,50 0, , ,50 0, , ,20 0, , ,30 0, ,

12 Strike price: Cena opcie: Implikovaná volatilita: Historická volatilita: ,40 0, , ,50 0, , ,00 0, , ,20 0, , ,40 0, , ,60 0, , ,40 0, , ,80 0, , ,90 0, , ,30 0, , ,50 0, , ,80 0, , ,50 0, , ,70 0, , ,50 0, , ,80 0, , ,20 0, , ,00 0, , ,05 0, , ,50 0, , ,15 0, , ,90 0, , ,60 0, , ,50 0, , ,40 0, , ,35 0, , ,30 0, , ,20 0, ,

13 Tabul ka: Dáta k volatility structure (X=540) Maturita Úrok. Miera Čas do maturity Impl. volat. Hist. volat. Máj , , , , Jún , , , , September , , , , December , , , , Január , , , , Január , , , ,

14 12

15 13

16 2.4 Sun Microsystems Inc. (JAVA) Informácie o opcii Opcia na akciu: JAVA Cena akcie: Maturita: Máj 2008 Čas do maturity: Bezriziková úroková miera (p.a.): Tabul ka: Dáta k volatility smile Strike price: Cena opcie: Implikovaná volatilita: Historická volatilita: 10 5,50 1, , ,50 0, , ,51 0, , ,59 0, , ,85 0, , ,35 0, , ,11 0, , ,04 0, , ,02 0, , Tabul ka: Dáta k volatility structure (X=15) Maturita Úrok. Miera Čas do maturity Impl. volat. Hist. volat. Máj , , , , Jún , , , , Júl , , , , Október , , , , Január , , , , Január , , , ,

17 15

18 16

19 2.5 Advanced Micro Devices Inc. (AMD) Informácie o opcii Opcia na akciu: AMD Cena akcie: Maturita: Máj 2008 Čas do maturity: Bezriziková úroková miera (p.a.): Tabul ka: Dáta k volatility smile Strike price: Cena opcie: Implikovaná volatilita: Historická volatilita: 3 3,10 1, , ,09 1, , ,12 0, , ,29 0, , ,05 0, , ,02 0, , ,02 0, , ,01 0, , ,01 1, , Tabul ka: Dáta k volatility structure (X=6) Maturita Úrok. Miera Čas do maturity Impl. volat. Hist. volat. Máj , , , , Jún , , , , Júl , , , , Október , , , ,

20 18

21 19

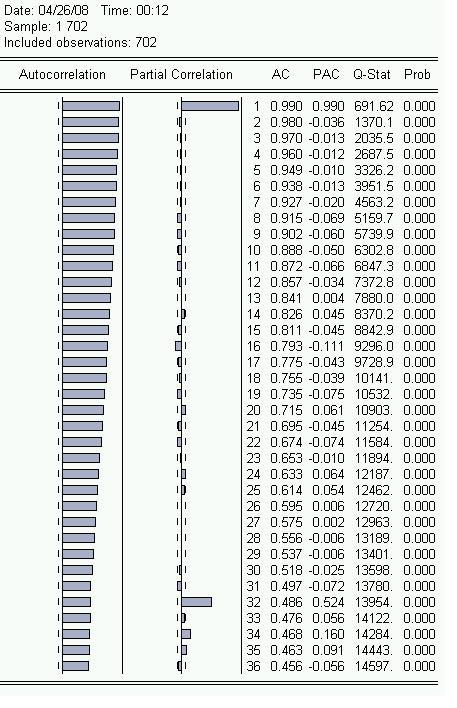

22 3 Záver Daný experiment nám potvrdil, že trh nie je ideálny a nespĺňa predpoklady, za ktorých platí Black-Scholesova rovnica. Konkrétne na trhu existujú transakčné náklady, akcie vyplácajú dividendy, výnosy akcií nie sú normálne, nedá sa požičiavat si l ubovol ne vel a pri bezrizikovej úrokovej miere, a mnohé iné. Celkovo sme si všimly, že implikovaná volatilita nie je vodorovná krivka, ako predpokladá teória. Ďalej sme si všimli, že najmenšia implikovaná volatilita je v blízkosti ceny akcie, alebo inak povedané pre X S. Na nasledujúcom obrázku si môžeme všimnút, že výnosy akcií (na obrázku je akcia IBM) sú negatívne autokorelované. (Ak bol včera vynos, dnes bude strata :) - čo potvrdujú aj obrázky vývoja cien. 20

23 21

24 4 Prílohy 4.1 Zostrojenie volatility smile S = hodnota akcie; T = cas do expiracie; X = [ strike ] V = [ ceny opcii]; Prices = [ historicke ceny - denne]; vynos = log(prices(1:length(prices)-1)./prices(2:length(prices))); sigma_hist = sqrt(var(vynos)) * sqrt(255); r = getinterestrate(t) * 0.01; D = 0; sigmas = []; for i=1: length(v) temp = implikovana_sigma_bisekcia(v(i),s,d,t,x(i),r, ); sigmas = [sigmas, temp]; end sigmas = [ sigmas; sigma_hist * ones(1,length(sigmas)) ]; figure plot(x/s,sigmas) title( Volatility smile ( ) ) xlabel( X/S ) ylabel( \sigma ) legend( Implikovaná volatilita, Historická volatilita ) figure plot(x,sigmas) title( Volatility smile ( ) ) xlabel( X/S ) ylabel( \sigma ) legend( Implikovaná volatilita, Historická volatilita ) figure plot(length(prices):-1:1,prices) 22

25 title( Vývoj cien akce ( ) ) label( Cena akcie ) 4.2 Zostrojenie volatility structure S = cena akcie ; X = fixovany strike; V = [ ceny opcii ]; T = [ rozne casy expiracii ]; D = 0; sigmas = []; for i=1: length(v) r = getinterestrate(t(i)) * 0.01; temp = implikovana_sigma_bisekcia(v(i),s,d,t(i),x,r, ); sigmas = [sigmas, temp]; end sigmas = [ sigmas; sigma_hist * ones(1,length(sigmas)) ]; figure plot(t,sigmas) title( Volatility structure ( ) ) xlabel( T ) ylabel( \sigma ) legend( Implikovaná volatilita, Historická volatilita ) 23

26 4.3 Zistenie bezrizikovej úrokovej miery function r_time_depend = getinterestrate(time_to_maturity) a = 1.23-( ); T_time = [0 3/12, 6/12, 2,3,5,10]; r_time = [a ]; is_end = false; i = 1; while ~is_end if ( time_to_maturity < T_time(i+1) )&& ( time_to_maturity > T_time(i) ) is_end = true; r_time_depend = r_time(i) + (r_time(i+1)-r_time(i))*... (time_to_maturity-t_time(i))/( T_time(i+1)-T_time(i) ); end if ( time_to_maturity == T_time(i) ) is_end = true; r_time_depend = r_time(i); end i=i+1; end end 24

27 4.4 Výpočet implikovanej volatility function sigma = implikovana_sigma_bisekcia(v,s,d,t,x,r,toll) sigma_a=0; sigma_b=20; while (sigma_b-sigma_a)>toll sigma_c= (sigma_a+sigma_b)/2; if end sigma value_of_europan_call(s,d,t,x, sigma_c, r) < V sigma_a = sigma_c; else sigma_b = sigma_c; end = sigma_c; 4.5 Výpočet ceny opcie function V = value_of_europan_call(s,d,t,x,sigma,r) V=S.*(( exp(-d*t)*0.5*( 1 + erf ( 1/(sqrt(2*T)*sigma)*... ( (r-d+sigma^2*0.5 )*T + log(s./x) ) )) )... - (X/S)*exp(-r*T)*0.5*( 1 + erf ( 1/(sqrt(2*T)*sigma)*... ( (r-d-sigma^2*0.5 )*T + log(s./x) ) ))); 25

Príloha č. 3: k Cenníku služieb JELLYFISH Finport Professional a Individuálne riadené portfólio

Príloha č. 3: k Cenníku služieb JELLYFISH Finport Professional a Individuálne riadené portfólio Úrokové sadzby (úrokové sadzby pre kreditné úroky z hotovosti, debetné úroky z úverov poskytnutých brokerom

Príloha č. 3: k Cenníku služieb JELLYFISH Finport Professional a Individuálne riadené portfólio Úrokové sadzby (úrokové sadzby pre kreditné úroky z hotovosti, debetné úroky z úverov poskytnutých brokerom

Sadzobník kartových poplatkov firemné platobné karty / Schedule of Card Charges company payment cards

Sadzobník kartových poplatkov firemné platobné karty / Schedule of Card Charges company payment cards Citibank Europe plc., so sídlom Dublin, North Wall Quay 1, Írsko, registrovaná v registri spoločností

Sadzobník kartových poplatkov firemné platobné karty / Schedule of Card Charges company payment cards Citibank Europe plc., so sídlom Dublin, North Wall Quay 1, Írsko, registrovaná v registri spoločností

INSURANCE PORTFOLIO. CSc.

Ekonomická univerzita, Fakulta hospodárskej informatiky Dolnozemská cesta, 85 35 Bratislava INSURANCE PORTFOLIO Doc. RNDr. Ľudovít t Pinda, CSc. FHI EU, Katedra matematiky mail: pinda@euba.sk Marec 00

Ekonomická univerzita, Fakulta hospodárskej informatiky Dolnozemská cesta, 85 35 Bratislava INSURANCE PORTFOLIO Doc. RNDr. Ľudovít t Pinda, CSc. FHI EU, Katedra matematiky mail: pinda@euba.sk Marec 00

Financial Accelerator and Interest Rate in Selected Countries

COMENIUS UNIVERZITY, BRATISLAVA FACULTY OF MATHEMAICS, PHYSICS AND INFORMATICS Department of Applied Mathematics and Statistics Financial Accelerator and Interest Rate in Selected Countries Bc. Lenka Babjaková

COMENIUS UNIVERZITY, BRATISLAVA FACULTY OF MATHEMAICS, PHYSICS AND INFORMATICS Department of Applied Mathematics and Statistics Financial Accelerator and Interest Rate in Selected Countries Bc. Lenka Babjaková

I. Deriváty, call a put opcie, ohraničenia na ceny opcií, kombinované stratégie

I. Deriváty, call a put opcie, ohraničenia na ceny opcií, kombinované stratégie Beáta Stehlíková Finančné deriváty, FMFI UK Bratislava I. Deriváty, call a put opcie, ohraničenia na ceny opcií, kombinované

I. Deriváty, call a put opcie, ohraničenia na ceny opcií, kombinované stratégie Beáta Stehlíková Finančné deriváty, FMFI UK Bratislava I. Deriváty, call a put opcie, ohraničenia na ceny opcií, kombinované

9 Oceňovanie derivátov

9 Oceňovanie derivátov Finančné deriváty (financial derivatives) sú nástroje, ktorých hodnota je odvodená od ceny podkladového aktíva (underlying). Týmto môže byť komodita, akcia, dlhopis, menový kurz,

9 Oceňovanie derivátov Finančné deriváty (financial derivatives) sú nástroje, ktorých hodnota je odvodená od ceny podkladového aktíva (underlying). Týmto môže byť komodita, akcia, dlhopis, menový kurz,

CROSS SECTIONAL FORECASTS

COMENIUS UNIVERSITY IN BRATISLAVA FACULTY OF MATHEMATICS, PHYSICS AND INFORMATICS CROSS SECTIONAL FORECASTS OF THE EQUITY PREMIUM Master's Thesis Katarína Beláková Bratislava 2013 COMENIUS UNIVERSITY IN

COMENIUS UNIVERSITY IN BRATISLAVA FACULTY OF MATHEMATICS, PHYSICS AND INFORMATICS CROSS SECTIONAL FORECASTS OF THE EQUITY PREMIUM Master's Thesis Katarína Beláková Bratislava 2013 COMENIUS UNIVERSITY IN

International Accounting. 8th. week

International Accounting 8th. week Recognition of provisions in accordance with IFRS According to Act on Accounting (SR) 431/2002 Col. of Laws, 26, article 5: Provisions are liabilities of uncertain timing

International Accounting 8th. week Recognition of provisions in accordance with IFRS According to Act on Accounting (SR) 431/2002 Col. of Laws, 26, article 5: Provisions are liabilities of uncertain timing

Approximation of functions and American options

Approximation of functions and American options Responsible teacher: Anatoliy Malyarenko December 8, 2003 Abstract Contents of the lecture: Approximation of functions. Gorner s scheme. American options.

Approximation of functions and American options Responsible teacher: Anatoliy Malyarenko December 8, 2003 Abstract Contents of the lecture: Approximation of functions. Gorner s scheme. American options.

Fakulta matematiky, fyziky a informatiky Univerzity Komenského v Bratislave DIPLOMOVÁ PRÁCA

Fakulta matematiky, fyziky a informatiky Univerzity Komenského v Bratislave DIPLOMOVÁ PRÁCA Bratislava 2004 Matej Maceáš Fakulta matematiky, fyziky a informatiky Univerzity Komenského v Bratislave Ekonomická

Fakulta matematiky, fyziky a informatiky Univerzity Komenského v Bratislave DIPLOMOVÁ PRÁCA Bratislava 2004 Matej Maceáš Fakulta matematiky, fyziky a informatiky Univerzity Komenského v Bratislave Ekonomická

Globálne optimálne gama zaisťovanie s transakčnými nákladmi

Globálne optimálne gama zaisťovanie s transakčnými nákladmi DIPLOMOVÁ PRÁCA Zuzana Ceľuchová UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY KATEDRA APLIKOVANEJ MATEMATIKY A

Globálne optimálne gama zaisťovanie s transakčnými nákladmi DIPLOMOVÁ PRÁCA Zuzana Ceľuchová UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY KATEDRA APLIKOVANEJ MATEMATIKY A

Využitie aproximácie rozdelenia časovo spriemernenej hodnoty náhodnej premennej pri oceňovaní ázijských opcií

UNIVERZITA KOMENSKÉHO FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY BRATISLAVA Martin Takáč Využitie aproximácie rozdelenia časovo spriemernenej hodnoty náhodnej premennej pri oceňovaní ázijských opcií Študentská

UNIVERZITA KOMENSKÉHO FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY BRATISLAVA Martin Takáč Využitie aproximácie rozdelenia časovo spriemernenej hodnoty náhodnej premennej pri oceňovaní ázijských opcií Študentská

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY MODELOVANIE RIZIKOVO-NEUTRÁLNYCH

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY MODELOVANIE RIZIKOVO-NEUTRÁLNYCH PRAVDEPODOBNOSTÍ VÝVOJA CIEN FINANČNÝCH NÁSTROJOV DIPLOMOVÁ PRÁCA Bratislava, 23 Bc. Peter Štefko

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY MODELOVANIE RIZIKOVO-NEUTRÁLNYCH PRAVDEPODOBNOSTÍ VÝVOJA CIEN FINANČNÝCH NÁSTROJOV DIPLOMOVÁ PRÁCA Bratislava, 23 Bc. Peter Štefko

Krajina Tarify Minimum Maximum. Austrália 0,15 % z hodnoty transakcie AUD 10 - Belgicko 0,12 % z hodnoty transakcie EUR 6 EUR 99

Akcie a ETF Krajina Tarify Minimum Maximum Austrália 0,15 % z hodnoty transakcie AUD 10 - Belgicko 0,12 % z hodnoty transakcie EUR 6 EUR 99 Čína 0,20 % z hodnoty transakcie ¹ CNH 50 - Francúzsko 0,12 %

Akcie a ETF Krajina Tarify Minimum Maximum Austrália 0,15 % z hodnoty transakcie AUD 10 - Belgicko 0,12 % z hodnoty transakcie EUR 6 EUR 99 Čína 0,20 % z hodnoty transakcie ¹ CNH 50 - Francúzsko 0,12 %

COMENIUS UNIVERSITY IN BRATISLAVA FACULTY OF MATHEMATICS, PHYSICS AND INFORMATICS CONSUMPTION SMOOTHING DURING THE FINANCIAL CRISIS

COMENIUS UNIVERSITY IN BRATISLAVA FACULTY OF MATHEMATICS, PHYSICS AND INFORMATICS CONSUMPTION SMOOTHING DURING THE FINANCIAL CRISIS MASTER S THESIS 2014 Bc. Tomáš Rizman COMENIUS UNIVERSITY IN BRATISLAVA

COMENIUS UNIVERSITY IN BRATISLAVA FACULTY OF MATHEMATICS, PHYSICS AND INFORMATICS CONSUMPTION SMOOTHING DURING THE FINANCIAL CRISIS MASTER S THESIS 2014 Bc. Tomáš Rizman COMENIUS UNIVERSITY IN BRATISLAVA

OPČNÉ STRATÉGIE A MOŽNOSTI ICH VYUŽITIA

Masarykova univerzita Ekonomicko-správní fakulta Studijní obor: Finance OPČNÉ STRATÉGIE A MOŽNOSTI ICH VYUŽITIA Option strategies and their application Diplomová práce Vedoucí práce: Ing. Peter MOKRIČKA,

Masarykova univerzita Ekonomicko-správní fakulta Studijní obor: Finance OPČNÉ STRATÉGIE A MOŽNOSTI ICH VYUŽITIA Option strategies and their application Diplomová práce Vedoucí práce: Ing. Peter MOKRIČKA,

Source: MorningStar. GROWTH RATES Sales EBITDA EPS Historical 1-year 88.0% 77.5% - 2-year CAGR Estimated 1-year 32.9% 28.1% 71.

FACEBOOK (FB) Sector: Information Technolgy Price: $20.04 (as of 08/02/2012) Overview Company Name FACEBOOK Shares outstanding 2,228,855,607.928 Ticker FB Enterprise value $34,872,266,382.9 Fiscal year

FACEBOOK (FB) Sector: Information Technolgy Price: $20.04 (as of 08/02/2012) Overview Company Name FACEBOOK Shares outstanding 2,228,855,607.928 Ticker FB Enterprise value $34,872,266,382.9 Fiscal year

CVaR Portfolio Models for Electricity Generating Capacities

CVaR Portfolio Models for Electricity Generating Capacities Dizertačná práca Mgr. Jana Szolgayová Univerzita Komenského v Bratislave Fakulta matematiky, fyziky a informatiky Katedra aplikovanej matematiky

CVaR Portfolio Models for Electricity Generating Capacities Dizertačná práca Mgr. Jana Szolgayová Univerzita Komenského v Bratislave Fakulta matematiky, fyziky a informatiky Katedra aplikovanej matematiky

COMENIUS UNIVERSITY IN BRATISLAVA FACULTY OF MATHEMATICS, PHYSICS AND INFORMATICS

COMENIUS UNIVERSITY IN BRATISLAVA FACULTY OF MATHEMATICS, PHYSICS AND INFORMATICS A FIRM-FUNDAMENTALS BASED CORPORATE BOND INVESTMENT STRATEGY MASTER THESIS 2016 Bc. Michaela Floriánová COMENIUS UNIVERSITY

COMENIUS UNIVERSITY IN BRATISLAVA FACULTY OF MATHEMATICS, PHYSICS AND INFORMATICS A FIRM-FUNDAMENTALS BASED CORPORATE BOND INVESTMENT STRATEGY MASTER THESIS 2016 Bc. Michaela Floriánová COMENIUS UNIVERSITY

Analytické aproximácie pri modelovaní cien opcií

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY Analytické aproximácie pri modelovaní cien opcií Diplomová práca Bratislava 2014 Bc. Tomáš Karovič UNIVERZITA KOMENSKÉHO V BRATISLAVE

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY Analytické aproximácie pri modelovaní cien opcií Diplomová práca Bratislava 2014 Bc. Tomáš Karovič UNIVERZITA KOMENSKÉHO V BRATISLAVE

HEDGING PRIEMERU CENY S OPCIAMI V PODMIENKACH KONŠTANTNEJ VOLATILITY

International Scientific Conference YOUNG SCIENTISTS 2011 HEDGING PRIEMERU CENY S OPCIAMI V PODMIENKACH KONŠTANTNEJ VOLATILITY Marko LALIĆ Technická Univerzita v Košiciach, Ekonomická fakulta Katedra financií

International Scientific Conference YOUNG SCIENTISTS 2011 HEDGING PRIEMERU CENY S OPCIAMI V PODMIENKACH KONŠTANTNEJ VOLATILITY Marko LALIĆ Technická Univerzita v Košiciach, Ekonomická fakulta Katedra financií

UNIVERZITA KOMENSKÉHO V BRATISLAVE. Fakulta matematiky, fyziky a informatiky ZAISTENÉ A POISTENÉ Veronika Kleinová

UNIVERZITA KOMENSKÉHO V BRATISLAVE Fakulta matematiky, fyziky a informatiky ZAISTENÉ A POISTENÉ STRATÉGIE 011 Veronika Kleinová UNIVERZITA KOMENSKÉHO V BRATISLAVE Fakulta matematiky, fyziky a informatiky

UNIVERZITA KOMENSKÉHO V BRATISLAVE Fakulta matematiky, fyziky a informatiky ZAISTENÉ A POISTENÉ STRATÉGIE 011 Veronika Kleinová UNIVERZITA KOMENSKÉHO V BRATISLAVE Fakulta matematiky, fyziky a informatiky

Quantifying the Impact of Option-Based Compensation on Earnings for the 50 Largest U.S. Technology Companies

Quantifying the Impact of Option-Based Compensation on Earnings for the 50 Largest U.S. Technology Companies The Leonard N. Stern School of Business The L. Glucksman Institute for Research in Securities

Quantifying the Impact of Option-Based Compensation on Earnings for the 50 Largest U.S. Technology Companies The Leonard N. Stern School of Business The L. Glucksman Institute for Research in Securities

FDI development during the crisis from 2008 till now

VŠB-TU Ostrava, Ekonomická fakulta, katedra Financí 8. -. září FDI development during the crisis from 8 till now Michal Fabuš, Miroslav Kohuťár Abstract Investments represent an important resource of country

VŠB-TU Ostrava, Ekonomická fakulta, katedra Financí 8. -. září FDI development during the crisis from 8 till now Michal Fabuš, Miroslav Kohuťár Abstract Investments represent an important resource of country

Alternatívne investičné kritériá- pokr. NPV a plánovanie investícií

20. október 2003 Alternatívne investičné kritériá- pokr. NPV a plánovanie investícií Literatúra: Brealey R. A., Myers S.C.: Principles of Corporate Finance Chapter 6 Ross A. R., Westerfield R.W., Jaffe

20. október 2003 Alternatívne investičné kritériá- pokr. NPV a plánovanie investícií Literatúra: Brealey R. A., Myers S.C.: Principles of Corporate Finance Chapter 6 Ross A. R., Westerfield R.W., Jaffe

Comenius University in Bratislava Faculty of Mathematics, Physics and Informatics

Comenius University in Bratislava Faculty of Mathematics, Physics and Informatics Higher Order Finite Difference Schemes for Solving Path Dependent Options Master's Thesis Bratislava 2012 Bc. Michal Taká

Comenius University in Bratislava Faculty of Mathematics, Physics and Informatics Higher Order Finite Difference Schemes for Solving Path Dependent Options Master's Thesis Bratislava 2012 Bc. Michal Taká

EKONOMICKÉ ROZH ADY / ECONOMIC REVIEW RO NÍK 44., 1/2015 EKONOMICKÉ ROZH ADY 1/2015 RO NÍK 44. EKONOMICKÁ UNIVERZITA V BRATISLAVE

EKONOMICKÉ ROZH ADY EKONOMICKÁ UNIVERZITA V BRATISLAVE 1/2015 RO NÍK 44. Autori príspevkov prof. Ing. Božena Chovancová, PhD., Katedra bankovníctva a medzinárodných financií, Národohospodárska fakulta,

EKONOMICKÉ ROZH ADY EKONOMICKÁ UNIVERZITA V BRATISLAVE 1/2015 RO NÍK 44. Autori príspevkov prof. Ing. Božena Chovancová, PhD., Katedra bankovníctva a medzinárodných financií, Národohospodárska fakulta,

Správcovská spoločnosť: IAD Investments, správ. spol., a.s., Malý trh 2/A, Bratislava 1

Správa o hospodárení správcovskej spoločnosti s majetkom v podielovom fonde za kalendárny rok 2014 podľa 187 zákona č. 203/2011 Z.z. o kolektívnom investovaní v znení neskorších predpisov (ZKI) Správcovská

Správa o hospodárení správcovskej spoločnosti s majetkom v podielovom fonde za kalendárny rok 2014 podľa 187 zákona č. 203/2011 Z.z. o kolektívnom investovaní v znení neskorších predpisov (ZKI) Správcovská

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY VYUšITIE MEIXNEROVHO PROCESU PRI MODELOVANÍ FINANƒNÝCH TRHOV DIPLOMOVÁ PRÁCA 016 Bc. Ivana KRASULOVÁ UNIVERZITA KOMENSKÉHO V

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY VYUšITIE MEIXNEROVHO PROCESU PRI MODELOVANÍ FINANƒNÝCH TRHOV DIPLOMOVÁ PRÁCA 016 Bc. Ivana KRASULOVÁ UNIVERZITA KOMENSKÉHO V

Statistical analysis of the inverse problem

Statistical analysis of the inverse problem Hongyuan Cao and Jayanta Kumar Pal SAMSI SAMSI/CRSC Undergraduate Workshop at NCSU May 24, 2007 Outline 1 Introduction 2 Preliminary analysis Estimation of parameters

Statistical analysis of the inverse problem Hongyuan Cao and Jayanta Kumar Pal SAMSI SAMSI/CRSC Undergraduate Workshop at NCSU May 24, 2007 Outline 1 Introduction 2 Preliminary analysis Estimation of parameters

Univerzita Komenského v Bratislave Fakulta matematiky, fyziky a informatiky DIPLOMOVÁ PRÁCA Martin Lauko

Univerzita Komenského v Bratislave Fakulta matematiky, fyziky a informatiky DIPLOMOVÁ PRÁCA 2009 Martin Lauko Numerické a analytické aproximácie hranice predčasného uplatnenia americkej put opcie DIPLOMOVÁ

Univerzita Komenského v Bratislave Fakulta matematiky, fyziky a informatiky DIPLOMOVÁ PRÁCA 2009 Martin Lauko Numerické a analytické aproximácie hranice predčasného uplatnenia americkej put opcie DIPLOMOVÁ

Univerzita Komenského v Bratislave Fakulta matematiky, fyziky a informatiky

Univerzita Komenského v Bratislave Fakulta matematiky, fyziky a informatiky Oceňovanie reálnych opcií pomocou stochastického dynamického programovania Diplomová práca Bratislava 2012 Bc. Jozef Mesároš

Univerzita Komenského v Bratislave Fakulta matematiky, fyziky a informatiky Oceňovanie reálnych opcií pomocou stochastického dynamického programovania Diplomová práca Bratislava 2012 Bc. Jozef Mesároš

Investor Presentation

Investor Presentation Disclosures INVESTMENTS ARE NOT FDIC INSURED INVESTMENTS DO NOT HAVE BANK GUARANTEE INVESTMENTS MAY LOSE VALUE INCLUDING PRINCIPAL Securities offered in the Innovation Index Fund,

Investor Presentation Disclosures INVESTMENTS ARE NOT FDIC INSURED INVESTMENTS DO NOT HAVE BANK GUARANTEE INVESTMENTS MAY LOSE VALUE INCLUDING PRINCIPAL Securities offered in the Innovation Index Fund,

UNIVERZITA KOMENSKÉHO V BRATISLAVE Fakulta Matematiky, Fyziky a Informatiky. Rýchla asová ²kála volatility vo Fong-Va²í kovom modeli.

UNIVERZITA KOMENSKÉHO V BRATISLAVE Fakulta Matematiky, Fyziky a Informatiky Rýchla asová ²kála volatility vo Fong-Va²í kovom modeli Diplomová práca Bratislava 2012 Bc. Radka Sele éniová UNIVERZITA KOMENSKÉHO

UNIVERZITA KOMENSKÉHO V BRATISLAVE Fakulta Matematiky, Fyziky a Informatiky Rýchla asová ²kála volatility vo Fong-Va²í kovom modeli Diplomová práca Bratislava 2012 Bc. Radka Sele éniová UNIVERZITA KOMENSKÉHO

Raiffeisen Centrobank AG WEBEX - 1.ČASŤ PRE TATRA BANKA PREMIUM BANKING. Jún, Certifikáty od

Raiffeisen Centrobank AG WEBEX - 1.ČASŤ PRE TATRA BANKA PREMIUM BANKING Jún, 2018 Certifikáty od WEBEX OBSAH 1. Nové Emisie 2. Podkladový index - aktualizácia vývoja na akciových trhoch 3. Premium garantované

Raiffeisen Centrobank AG WEBEX - 1.ČASŤ PRE TATRA BANKA PREMIUM BANKING Jún, 2018 Certifikáty od WEBEX OBSAH 1. Nové Emisie 2. Podkladový index - aktualizácia vývoja na akciových trhoch 3. Premium garantované

Vplyv finančnej krízy na hodnotu rizikovej prémie Pavel Kardoš

Vplyv finančnej krízy na hodnotu rizikovej prémie Pavel Kardoš Abstract Cieľ článku: Cieľom tohto článku je priblížiť zmeny hodnoty rizikovej prémie, identifikovať ktoré determinanty ju ovplyvňujú a ako

Vplyv finančnej krízy na hodnotu rizikovej prémie Pavel Kardoš Abstract Cieľ článku: Cieľom tohto článku je priblížiť zmeny hodnoty rizikovej prémie, identifikovať ktoré determinanty ju ovplyvňujú a ako

NASDAQ Composite INDEX TICKERS

NASDAQ Composite The Nasdaq Composite Index measures all Nasdaq domestic and international based common type stocks listed on The Nasdaq Stock Market. To be eligible for inclusion in the Index, the security's

NASDAQ Composite The Nasdaq Composite Index measures all Nasdaq domestic and international based common type stocks listed on The Nasdaq Stock Market. To be eligible for inclusion in the Index, the security's

Malovecká, I. 1, Papargyris, K. 1, Mináriková, D. 1, Foltán V. 1, Jankovská, A. 2

ISSN 1338-6786 (online) and ISSN 0301-2298 (print version), DOI: 10.1515/afpuc-2015-0015 ACTA FACULTATIS PHARMACEUTICAE UNIVERSITATIS COMENIANAE Prosperity of community pharmacy evaluated by gross and

ISSN 1338-6786 (online) and ISSN 0301-2298 (print version), DOI: 10.1515/afpuc-2015-0015 ACTA FACULTATIS PHARMACEUTICAE UNIVERSITATIS COMENIANAE Prosperity of community pharmacy evaluated by gross and

Produkty finančných trhov a ich riziká. Produkty kapitálových trhov

Produkty finančných trhov a ich riziká Produkty kapitálových trhov Obsah Úvod... 1 rizík... 2 Všeobecné... 2 Charakteristiky opcií... 4 Riziko straty investovanej čiastky... 5 Daňové dopady... 5 finančných

Produkty finančných trhov a ich riziká Produkty kapitálových trhov Obsah Úvod... 1 rizík... 2 Všeobecné... 2 Charakteristiky opcií... 4 Riziko straty investovanej čiastky... 5 Daňové dopady... 5 finančných

IBLN. ibillionaire Index

IBLN ibillionaire Index Investing like a billionaire is now easier than ever. January 31, 2018 IBLN The ibillionaire Index tracks the top U.S. equities held by a select pool of leading billionaire investors.

IBLN ibillionaire Index Investing like a billionaire is now easier than ever. January 31, 2018 IBLN The ibillionaire Index tracks the top U.S. equities held by a select pool of leading billionaire investors.

Finančné nástroje pre oblasť smart cities & regions. Január 2018

Finančné nástroje pre oblasť smart cities & regions Január 2018 Čo sú to vlastne finančné nástroje? Návratná / splatná forma finančnej pomoci Základné typy finančných nástrojov Úverové nástroje Garančné

Finančné nástroje pre oblasť smart cities & regions Január 2018 Čo sú to vlastne finančné nástroje? Návratná / splatná forma finančnej pomoci Základné typy finančných nástrojov Úverové nástroje Garančné

VYSOKÁ ŠKOLA BÁŇSKÁ TECHNICKÁ UNIVERZITA OSTRAVA EKONOMICKÁ FAKULTA KATEDRA FINANCÍ. Currency risk hedging in Flash Steel, a. s.

VYSOKÁ ŠKOLA BÁŇSKÁ TECHNICKÁ UNIVERZITA OSTRAVA EKONOMICKÁ FAKULTA KATEDRA FINANCÍ Zajištění proti kurzovému riziku ve společnosti Flash Steel, a. s. Currency risk hedging in Flash Steel, a. s. company

VYSOKÁ ŠKOLA BÁŇSKÁ TECHNICKÁ UNIVERZITA OSTRAVA EKONOMICKÁ FAKULTA KATEDRA FINANCÍ Zajištění proti kurzovému riziku ve společnosti Flash Steel, a. s. Currency risk hedging in Flash Steel, a. s. company

Options Analysis. 1 The Black-Scholes Fair Value and Volatility

Economics 672 Fall 2017 Tauchen Options Analysis 1 The Black-Scholes Fair Value and Volatility 1.1 Overview The basic ideas of options are very simple so long as one does not bring in a lot of extraneous

Economics 672 Fall 2017 Tauchen Options Analysis 1 The Black-Scholes Fair Value and Volatility 1.1 Overview The basic ideas of options are very simple so long as one does not bring in a lot of extraneous

Asian Option Pricing: Monte Carlo Control Variate. A discrete arithmetic Asian call option has the payoff. S T i N N + 1

Asian Option Pricing: Monte Carlo Control Variate A discrete arithmetic Asian call option has the payoff ( 1 N N + 1 i=0 S T i N K ) + A discrete geometric Asian call option has the payoff [ N i=0 S T

Asian Option Pricing: Monte Carlo Control Variate A discrete arithmetic Asian call option has the payoff ( 1 N N + 1 i=0 S T i N K ) + A discrete geometric Asian call option has the payoff [ N i=0 S T

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY. Zaistené stratégie. Bc. Tomáš Miklošovič.

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY Zaistené stratégie Bc. Tomáš Miklošovič Diplomová práca Bratislava 200 UNIVERZITA KOMENSKÉHO V BRATISLAVE Fakulta matematiky,

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY Zaistené stratégie Bc. Tomáš Miklošovič Diplomová práca Bratislava 200 UNIVERZITA KOMENSKÉHO V BRATISLAVE Fakulta matematiky,

Apple Inc. AAPL-US USD Peer Group. Data as of Last Available Filing. Overview. Dividend Yield and Payout. September 20, 2017

September 2, 217 Apple Inc. USD 18.73 Industry Group: Telecommunications Equipment 2 Week Range: USD 14.8 - USD 164.94 Market Cap: USD 819876.64 Mil. Data as of Last Available Filing Annual: 216-9-3 Semi

September 2, 217 Apple Inc. USD 18.73 Industry Group: Telecommunications Equipment 2 Week Range: USD 14.8 - USD 164.94 Market Cap: USD 819876.64 Mil. Data as of Last Available Filing Annual: 216-9-3 Semi

Pouºitie metódy Monte Carlo vo nanciách

UNIVERZITA KOMENSKÉHO V BRATISLAVE Fakulta matematiky, fyziky a informatiky Katedra aplikovanej matematiky a ²tatistiky Pouºitie metódy Monte Carlo vo nanciách Diplomová práca tudijný odbor: 9.1.9 Aplikovaná

UNIVERZITA KOMENSKÉHO V BRATISLAVE Fakulta matematiky, fyziky a informatiky Katedra aplikovanej matematiky a ²tatistiky Pouºitie metódy Monte Carlo vo nanciách Diplomová práca tudijný odbor: 9.1.9 Aplikovaná

2. prednáška 29. september 2003

2. prednáška 29. september 2003 Finančná analýza podniku Literatúra: Valach J. a kolektív: Finanční řízení podniku, kapitola 4 Ross A. R., Westerfield R.W., Jaffe J.: Corporate Finance, Chapter 2 Obsah

2. prednáška 29. september 2003 Finančná analýza podniku Literatúra: Valach J. a kolektív: Finanční řízení podniku, kapitola 4 Ross A. R., Westerfield R.W., Jaffe J.: Corporate Finance, Chapter 2 Obsah

Seminar 2 A Model of the Behavior of Stock Prices. Miloslav S. Vosvrda UTIA AV CR

Seminar A Model of the Behavior of Stock Prices Miloslav S. Vosvrda UTIA AV CR The Black-Scholes Analysis Ito s lemma The lognormal property of stock prices The distribution of the rate of return Estimating

Seminar A Model of the Behavior of Stock Prices Miloslav S. Vosvrda UTIA AV CR The Black-Scholes Analysis Ito s lemma The lognormal property of stock prices The distribution of the rate of return Estimating

FACTSHEET March 07, 2019 Motif Capital Artificial Intelligence 8 ER Index

DESCRIPTION The (the Index ): The index provides exposure to stocks of certain companies concentrated in the technology sector that may benefit from the development of Artificial Intelligence. For purposes

DESCRIPTION The (the Index ): The index provides exposure to stocks of certain companies concentrated in the technology sector that may benefit from the development of Artificial Intelligence. For purposes

NASDAQ-100. More information about the Index can be found at

NASDAQ-100 The NASDAQ-100 Index includes 100 of the largest domestic and international non-financial companies listed on The NASDAQ Stock Market based on market capitalization. The Index reflects companies

NASDAQ-100 The NASDAQ-100 Index includes 100 of the largest domestic and international non-financial companies listed on The NASDAQ Stock Market based on market capitalization. The Index reflects companies

Hedging proti poklesu ceny pomocou kúpy vanilla put opcií a kúpy down-in put opcií: Aplikácia na akcie SPDR Gold Shares

Ing. Martina Rusnáková Katedra financií, Ekonomická fakulta echnická univerzita v Košiciach E-mail: martina.rusnakova@tuke.sk Hedging proti poklesu ceny pomocou kúpy vanilla put opcií a kúpy down-in put

Ing. Martina Rusnáková Katedra financií, Ekonomická fakulta echnická univerzita v Košiciach E-mail: martina.rusnakova@tuke.sk Hedging proti poklesu ceny pomocou kúpy vanilla put opcií a kúpy down-in put

Mathematical model of mortgage crisis

Faculty of Mathematics, Physics and Informatics, Comenius University Bratislava Economic and nancial mathematics Mathematical model of mortgage crisis Master's thesis Candidate: Andrea Tinajová Advisor:

Faculty of Mathematics, Physics and Informatics, Comenius University Bratislava Economic and nancial mathematics Mathematical model of mortgage crisis Master's thesis Candidate: Andrea Tinajová Advisor:

Fakulta matematiky, fyziky a informatiky. Katedra aplikovanej matematiky a štatistiky EXOTICKÝCH OPCIÍ. Diplomová práca.

UNIVERZITA KOMENSKÉHO V BRATISLAVE Fakula maemaiky, fyziky a informaiky Kaedra aplikovanej maemaiky a šaisiky DELTA HEDGING EXOTICKÝCH OPCIÍ Diplomová práca Jakub HAVELKA 1114 Aplikovaná maemaika Ekonomická

UNIVERZITA KOMENSKÉHO V BRATISLAVE Fakula maemaiky, fyziky a informaiky Kaedra aplikovanej maemaiky a šaisiky DELTA HEDGING EXOTICKÝCH OPCIÍ Diplomová práca Jakub HAVELKA 1114 Aplikovaná maemaika Ekonomická

Univerzita Komenského v Bratislave

Univerzita Komenského v Bratislave Fakulta matematiky, fyziky a informatiky Mgr. Magdaléna Žitňanská Autoreferát dizertačnej práce KVALITATÍVNA A KVANTITATÍVNA ANALÝZA MODELOV OCEŇOVANIA DERIVÁTOV AKTÍV

Univerzita Komenského v Bratislave Fakulta matematiky, fyziky a informatiky Mgr. Magdaléna Žitňanská Autoreferát dizertačnej práce KVALITATÍVNA A KVANTITATÍVNA ANALÝZA MODELOV OCEŇOVANIA DERIVÁTOV AKTÍV

Odhady parametrov modelov

Odhady parametrov modelov časovej štruktúry úrokových mier Študentská vedecká konferencia Ivan Sutóris Univerzita Komenského v Bratislave Fakulta Matematiky, Fyziky a Informatiky Katedra Aplikovanej Matematiky

Odhady parametrov modelov časovej štruktúry úrokových mier Študentská vedecká konferencia Ivan Sutóris Univerzita Komenského v Bratislave Fakulta Matematiky, Fyziky a Informatiky Katedra Aplikovanej Matematiky

Christiana Serugová, Partner, Tax Leader at PwC Tel.:

Press Release Date 24 November 2016 Contact PwC Slovakia Christiana Serugová, Partner, Tax Leader at PwC Tel.: +421 2 59350 614 christiana.serugova@sk.pwc.com Mariana Butkovská, Marketing & Communications

Press Release Date 24 November 2016 Contact PwC Slovakia Christiana Serugová, Partner, Tax Leader at PwC Tel.: +421 2 59350 614 christiana.serugova@sk.pwc.com Mariana Butkovská, Marketing & Communications

MATLAB Course November-December Chapter 3: Graphics

MATLAB Chapter 3 1 MATLAB Course November-December 2006 Chapter 3: Graphics >> help plot Making plots PLOT Linear plot. PLOT(X,Y) plots vector Y versus vector X. If X or Y is a matrix, then the vector

MATLAB Chapter 3 1 MATLAB Course November-December 2006 Chapter 3: Graphics >> help plot Making plots PLOT Linear plot. PLOT(X,Y) plots vector Y versus vector X. If X or Y is a matrix, then the vector

Vybrané makroekonomické ukazovatele Grécka v období pred vstupom do HMÚ

Ing. Marián Vongrej, PhD. Bc. Zuzana Holková Národohospodárska fakulta Ekonomická univerzita v Bratislave Vybrané makroekonomické ukazovatele Grécka v období pred vstupom do HMÚ Selected Macroeconomic

Ing. Marián Vongrej, PhD. Bc. Zuzana Holková Národohospodárska fakulta Ekonomická univerzita v Bratislave Vybrané makroekonomické ukazovatele Grécka v období pred vstupom do HMÚ Selected Macroeconomic

Problematické stránky štandardných metód Value at Risk 1

Problematické stránky štandardných metód Value at Risk 1 Martin ŠORF Abstrakt Príspevok sa venuje hodnoteniu štandardných metód merania Value at Risk z koncepčného hľadiska. Model historickej simulácie,

Problematické stránky štandardných metód Value at Risk 1 Martin ŠORF Abstrakt Príspevok sa venuje hodnoteniu štandardných metód merania Value at Risk z koncepčného hľadiska. Model historickej simulácie,

THE ASSET CORRELATION ANALYSIS IN THE CONTEXT OF ECONOMIC CYCLE

THE ASSET CORRELATION ANALYSIS IN THE CONTEXT OF ECONOMIC CYCLE Lukáš MAJER Abstract Probability of default represents an idiosyncratic element of bank risk profile and accounts for an inability of individual

THE ASSET CORRELATION ANALYSIS IN THE CONTEXT OF ECONOMIC CYCLE Lukáš MAJER Abstract Probability of default represents an idiosyncratic element of bank risk profile and accounts for an inability of individual

January 3, Company ABC, Inc Main Street. Re: 25, In 2011, Company based to the. based 200% 150% 100% 50% 0% TSR $85.54 $44.

January 3, 2014 Mr. John Doe Director, Compensation Company ABC, Inc. 1234 Main Street New York, NY 10108 Re: Performance Award Certification FY2011 Performance Share Units Dear John, This letter certifies

January 3, 2014 Mr. John Doe Director, Compensation Company ABC, Inc. 1234 Main Street New York, NY 10108 Re: Performance Award Certification FY2011 Performance Share Units Dear John, This letter certifies

THE CHINESE UNIVERSITY OF HONG KONG Department of Mathematics MMAT5250 Financial Mathematics Homework 2 Due Date: March 24, 2018

THE CHINESE UNIVERSITY OF HONG KONG Department of Mathematics MMAT5250 Financial Mathematics Homework 2 Due Date: March 24, 2018 Name: Student ID.: I declare that the assignment here submitted is original

THE CHINESE UNIVERSITY OF HONG KONG Department of Mathematics MMAT5250 Financial Mathematics Homework 2 Due Date: March 24, 2018 Name: Student ID.: I declare that the assignment here submitted is original

Presentation Outline. What is the VIX? VIX and the Market VIX Futures Contract Specs & Pricing VIX Options Unique Characteristics Trading Case Studies

Chicago Board Options Exchange Trading the VIX VIX Futures and VIX Options Presented by The s Options Institute www.cboe.com 1 Disclosures In order to simplify the computations, commissions have not been

Chicago Board Options Exchange Trading the VIX VIX Futures and VIX Options Presented by The s Options Institute www.cboe.com 1 Disclosures In order to simplify the computations, commissions have not been

Bubliny na finančných trhoch

Kristína Klátiková Peter Korduliak Bubliny na finančných trhoch 3.časť Z histórie Tulipmánia Jednou z prvých zdokumentovaných bublín bola takzvaná Tulipmánia (1636-1637) v Holandsku. Počas nej sa z obchodovania

Kristína Klátiková Peter Korduliak Bubliny na finančných trhoch 3.časť Z histórie Tulipmánia Jednou z prvých zdokumentovaných bublín bola takzvaná Tulipmánia (1636-1637) v Holandsku. Počas nej sa z obchodovania

Pricing Options on Dividend paying stocks, FOREX, Futures, Consumption Commodities

Pricing Options on Dividend paying stocks, FOREX, Futures, Consumption Commodities The Black-Scoles Model The Binomial Model and Pricing American Options Pricing European Options on dividend paying stocks

Pricing Options on Dividend paying stocks, FOREX, Futures, Consumption Commodities The Black-Scoles Model The Binomial Model and Pricing American Options Pricing European Options on dividend paying stocks

1. What is Implied Volatility?

Numerical Methods FEQA MSc Lectures, Spring Term 2 Data Modelling Module Lecture 2 Implied Volatility Professor Carol Alexander Spring Term 2 1 1. What is Implied Volatility? Implied volatility is: the

Numerical Methods FEQA MSc Lectures, Spring Term 2 Data Modelling Module Lecture 2 Implied Volatility Professor Carol Alexander Spring Term 2 1 1. What is Implied Volatility? Implied volatility is: the

NÁKLADY A CENY - COSTS AND PRICES

Moderné vzdelávanie pre vedomostnú spoločnosť/ Projekt je spolufinancovaný zo zdrojov EÚ NÁKLADY A CENY - COSTS AND PRICES Stavebná fakulta Alena Tažiková Táto publikácia vznikla za finančnej podpory z

Moderné vzdelávanie pre vedomostnú spoločnosť/ Projekt je spolufinancovaný zo zdrojov EÚ NÁKLADY A CENY - COSTS AND PRICES Stavebná fakulta Alena Tažiková Táto publikácia vznikla za finančnej podpory z

Moderné metódy ohodnocovania akcií 1

148 Ekonomický časopis, 59, 2011, č. 2, s. 148 162 Moderné metódy ohodnocovania akcií 1 Božena HRVOĽOVÁ* Jana MARKOVÁ** Lucia ZACHAR NINČÁK* 1 Modern Methods of Valuation of Shares Abstract The current

148 Ekonomický časopis, 59, 2011, č. 2, s. 148 162 Moderné metódy ohodnocovania akcií 1 Božena HRVOĽOVÁ* Jana MARKOVÁ** Lucia ZACHAR NINČÁK* 1 Modern Methods of Valuation of Shares Abstract The current

VÝVOJ OBJEMU POSKYTNUTÝCH ÚVEROV A ICH DOHODNUTEJ PRIEMERNEJ ÚROKOVEJ SADZBY NA SLOVENSKU V KONTEXTE VÝVOJA ZÁKLADNEJ ÚROKOVEJ SADZBY

VÝVOJ OBJEMU POSKYTNUTÝCH ÚVEROV A ICH DOHODNUTEJ PRIEMERNEJ ÚROKOVEJ SADZBY NA SLOVENSKU V KONTEXTE VÝVOJA ZÁKLADNEJ ÚROKOVEJ SADZBY THE DEVELOPMENT OF THE AMOUNT OF LOANS GRANTED AND THEIR APPROPRIATE

VÝVOJ OBJEMU POSKYTNUTÝCH ÚVEROV A ICH DOHODNUTEJ PRIEMERNEJ ÚROKOVEJ SADZBY NA SLOVENSKU V KONTEXTE VÝVOJA ZÁKLADNEJ ÚROKOVEJ SADZBY THE DEVELOPMENT OF THE AMOUNT OF LOANS GRANTED AND THEIR APPROPRIATE

Guidelines to using Historical Rates in IBM Cognos Controller

1 Guidelines to using Historical Rates in IBM Cognos Controller Nature of Document: Guideline Product(s): IBM Cognos Controller Area of Interest: Financial Management 2 Copyright and Trademarks Licensed

1 Guidelines to using Historical Rates in IBM Cognos Controller Nature of Document: Guideline Product(s): IBM Cognos Controller Area of Interest: Financial Management 2 Copyright and Trademarks Licensed

FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY. modelu úrokových mier

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY Kalibrácia konvergenčného modelu úrokových mier Vašíčkovho typu Diplomová práca Bratislava 2013 Bc. Simona Chattová UNIVERZITA

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY Kalibrácia konvergenčného modelu úrokových mier Vašíčkovho typu Diplomová práca Bratislava 2013 Bc. Simona Chattová UNIVERZITA

ScienceDirect. Economic Value Added as a measurement tool of financial performance

Available online at www.sciencedirect.com ScienceDirect Procedia Economics and Finance 26 ( 2015 ) 484 489 4th World Conference on Business, Economics and Management, WCBEM Economic Value Added as a measurement

Available online at www.sciencedirect.com ScienceDirect Procedia Economics and Finance 26 ( 2015 ) 484 489 4th World Conference on Business, Economics and Management, WCBEM Economic Value Added as a measurement

Comparative Annuity Reports Your guide to comparing data about Single Premium Immediate Annuity programs

Comparative Annuity Reports Your guide to comparing data about Single Premium Immediate Annuity programs January 2016 1-800-872-6684 www.immediateannuities.com/comparativeannuityreports/ Volume 37 Issue

Comparative Annuity Reports Your guide to comparing data about Single Premium Immediate Annuity programs January 2016 1-800-872-6684 www.immediateannuities.com/comparativeannuityreports/ Volume 37 Issue

Operating Reserves Educational Session Part B

Operating Reserves Educational Session Part B Energy Market Uplift Senior Task Force September 17, 2013 Joseph Bowring Joel Romero Luna Operating Reserves Operating reserves can be grouped into five categories:

Operating Reserves Educational Session Part B Energy Market Uplift Senior Task Force September 17, 2013 Joseph Bowring Joel Romero Luna Operating Reserves Operating reserves can be grouped into five categories:

Payment Date: 05 June 2015 Valuation Date: 29 November 2016 Coupon Payment: Coupon: 8.4% p.a. Memory Effect Redemption Date: 05 December 2016

Phoenix Autocall Worst of APPLE, GOOGLE USD, 1 Year 6 Months, 8.4% p.a. Coupon with Memory Effect, 30% European Downside Protection, Monthly Redemption Dates INDICATIVE PRODUCT SUMMARY FOR THE INFORMATION

Phoenix Autocall Worst of APPLE, GOOGLE USD, 1 Year 6 Months, 8.4% p.a. Coupon with Memory Effect, 30% European Downside Protection, Monthly Redemption Dates INDICATIVE PRODUCT SUMMARY FOR THE INFORMATION

ASSUMPTIONS III. OPERATING PROCEDURE. The operating procedure of six sigma single sampling variables plan is described below:

SIX SIGMA SINGLE SAMPLING VARIABLES PLAN INDEXED BY MAPD D. Senthilkumar, B. Nandhini, B. Esha Raffie Department of Statistics, PSG College of Arts & Science, Coimbatore 641 014. Abstract: This paper presents

SIX SIGMA SINGLE SAMPLING VARIABLES PLAN INDEXED BY MAPD D. Senthilkumar, B. Nandhini, B. Esha Raffie Department of Statistics, PSG College of Arts & Science, Coimbatore 641 014. Abstract: This paper presents

ZRÁŽKA ZA NÍZKU LIKVIDITU

ZRÁŽKA ZA NÍZKU LIKVIDITU Stela Beslerová, Juraj Tobák, Petra Tutková ÚVOD V slovenskom a rovnako aj v českom podnikateľskom prostredí sú väčšinou oceňované podniky, ktoré nie sú kótované na burze cenných

ZRÁŽKA ZA NÍZKU LIKVIDITU Stela Beslerová, Juraj Tobák, Petra Tutková ÚVOD V slovenskom a rovnako aj v českom podnikateľskom prostredí sú väčšinou oceňované podniky, ktoré nie sú kótované na burze cenných

OTSUKA CORPORATION. Fiscal year ending December 2017 Nine months (January September) Business Results. October 31, 2017

Business Results. October 31, 2017") Fiscal year ending December 217 Nine months (January September) Business Results October 31, 217 OTSUKA CORPORATION Summary of Business Results, January September, 217 (Millions of yen) Consolidated Non-Consolidated

Fiscal year ending December 217 Nine months (January September) Business Results October 31, 217 OTSUKA CORPORATION Summary of Business Results, January September, 217 (Millions of yen) Consolidated Non-Consolidated

PASSIVE VS. ACTIVE MANAGEMENT (PART III)

") PASSIVE VS. ACTIVE MANAGEMENT (PART III) Sandy McIntyre, Executive Vice-Chairman and Director Exchange-traded funds () continue to enjoy tremendous popularity with investors. But how do they stack up against

PASSIVE VS. ACTIVE MANAGEMENT (PART III) Sandy McIntyre, Executive Vice-Chairman and Director Exchange-traded funds () continue to enjoy tremendous popularity with investors. But how do they stack up against

Fusion Security. 1. Purpose of the document Function Security Data Security Working Example... 7

Fusion Security ERP CLOUD Oracle Financials for EMEA Oracle Financials for Asia Pacific Table of Contents 1. Purpose of the document... 1 2. Function Security... 2 3. Data Security... 6 4. Working Example...

Fusion Security ERP CLOUD Oracle Financials for EMEA Oracle Financials for Asia Pacific Table of Contents 1. Purpose of the document... 1 2. Function Security... 2 3. Data Security... 6 4. Working Example...

Metódy konverzie pozícií štandardných derivátov pri výpočte celkového rizika záväzkovým prístupom

Metódy konverzie pozícií štandardných derivátov pri výpočte celkového rizika záväzkovým prístupom Príloha č. 1 k opatreniu Pozície štandardných derivátov sa konvertujú na ich ekvivalentnú pozíciu podkladového

Metódy konverzie pozícií štandardných derivátov pri výpočte celkového rizika záväzkovým prístupom Príloha č. 1 k opatreniu Pozície štandardných derivátov sa konvertujú na ich ekvivalentnú pozíciu podkladového

Environment Protection Amendment (Container Deposit Scheme) Bill 2018

Bill 2018") Environment Protection Amendment (Container Deposit Scheme) Bill 2018 Introduction Print EXPLANATORY MEMORANDUM Clause Notes Part 1 Preliminary Clause 1 Clause 2 Clause 3 provides that the main purpose

Environment Protection Amendment (Container Deposit Scheme) Bill 2018 Introduction Print EXPLANATORY MEMORANDUM Clause Notes Part 1 Preliminary Clause 1 Clause 2 Clause 3 provides that the main purpose

Produkty finančných trhov a ich riziká. Ostatné (vrátane produktov viazaných na komodity, úver, či majetkové podiely)

") Produkty finančných trhov a ich riziká Ostatné (vrátane produktov viazaných na komodity, úver, či majetkové podiely) Obsah Úvod... 1 Popis rizík... 2 Všeobecné... 2 Charakteristiky opcií... 3 Riziko straty

Produkty finančných trhov a ich riziká Ostatné (vrátane produktov viazaných na komodity, úver, či majetkové podiely) Obsah Úvod... 1 Popis rizík... 2 Všeobecné... 2 Charakteristiky opcií... 3 Riziko straty

Pricing Barrier Options Using Monte Carlo Simulation Pricing Options with Python

Pricing Barrier Options Using Monte Carlo Simulation Pricing Options with Python Submitted by: Augustine Y. D. Farley Ahmad Ahmad Programme: Financial Engineering Submitted to: Jan Roman Lecturer (Analytical

Pricing Barrier Options Using Monte Carlo Simulation Pricing Options with Python Submitted by: Augustine Y. D. Farley Ahmad Ahmad Programme: Financial Engineering Submitted to: Jan Roman Lecturer (Analytical

EQUITY RESEARCH. March 13, 2002 S&P Sector Information Tech Industry Software. Market Cap. (Million) (Billion) MSN.

(Billion) MSN.") M.A. W M.A. WRIGHT FUND EQUITY RESEARCH Jeanine Chen Mercury Interactive Corp NYSE: MERQ Buy chenjea@rice.edu March 13, 2002 S&P Sector Information Tech Industry Software MARKET DATA Price 3-13-02 Close

M.A. W M.A. WRIGHT FUND EQUITY RESEARCH Jeanine Chen Mercury Interactive Corp NYSE: MERQ Buy chenjea@rice.edu March 13, 2002 S&P Sector Information Tech Industry Software MARKET DATA Price 3-13-02 Close

Multiple State Models

Multiple State Models Lecture: Weeks 6-7 Lecture: Weeks 6-7 (STT 456) Multiple State Models Spring 2015 - Valdez 1 / 42 Chapter summary Chapter summary Multiple state models (also called transition models)

Multiple State Models Lecture: Weeks 6-7 Lecture: Weeks 6-7 (STT 456) Multiple State Models Spring 2015 - Valdez 1 / 42 Chapter summary Chapter summary Multiple state models (also called transition models)

MODELING VAR OF DAX INDEX USING GARCH MODEL 1

Matej Štalmach MODELING VAR OF DAX INDEX USING GARCH MODEL 1 Introduction This paper aims to answer question how much money would somebody need if he wanted insurance against very unusual decrease of German

Matej Štalmach MODELING VAR OF DAX INDEX USING GARCH MODEL 1 Introduction This paper aims to answer question how much money would somebody need if he wanted insurance against very unusual decrease of German

HARMONIZED MONETARY AND BANKING STATISTICS OF THE NATIONAL BANK OF SLOVAKIA

CURRENT TOPIC 7 HARMONIZED MONETARY AND BANKING STATISTICS OF THE NATIONAL BANK OF SLOVAKIA BALANCE SHEET STATISTICS OF MONETARY FINANCIAL INSTITUTIONS AS A BASIS FOR CALCULATING MONETARY AGGREGATES UNDER

CURRENT TOPIC 7 HARMONIZED MONETARY AND BANKING STATISTICS OF THE NATIONAL BANK OF SLOVAKIA BALANCE SHEET STATISTICS OF MONETARY FINANCIAL INSTITUTIONS AS A BASIS FOR CALCULATING MONETARY AGGREGATES UNDER

CHAPTER 27: OPTION PRICING THEORY

CHAPTER 27: OPTION PRICING THEORY 27-1 a. False. The reverse is true. b. True. Higher variance increases option value. c. True. Otherwise, arbitrage will be possible. d. False. Put-call parity can cut

CHAPTER 27: OPTION PRICING THEORY 27-1 a. False. The reverse is true. b. True. Higher variance increases option value. c. True. Otherwise, arbitrage will be possible. d. False. Put-call parity can cut

Research. Manage. Communicate. The Dividend Growth Story June 2018

The Dividend Growth Story June 2018 The Dividend Growth Story- Canadian Equity Model Portfolio June 2018 Dividend Changes in Most Recent Twelve Months: Increases: 23 Unchanged: 2 Decreases: 0 Portfolio

The Dividend Growth Story June 2018 The Dividend Growth Story- Canadian Equity Model Portfolio June 2018 Dividend Changes in Most Recent Twelve Months: Increases: 23 Unchanged: 2 Decreases: 0 Portfolio

Environmental, Social and Governance Standards: Making Them Transparent for Investors. Wednesday, May 4, 2011; 11:00 AM 12:15 PM

Environmental, Social and Governance Standards: Making Them Transparent for Investors Wednesday, May 4, 2011; 11:00 AM 12:15 PM Moderator Jane Madden, Executive Vice President, CSR and Sustainability,

Environmental, Social and Governance Standards: Making Them Transparent for Investors Wednesday, May 4, 2011; 11:00 AM 12:15 PM Moderator Jane Madden, Executive Vice President, CSR and Sustainability,

Lecture 9: Practicalities in Using Black-Scholes. Sunday, September 23, 12

Lecture 9: Practicalities in Using Black-Scholes Major Complaints Most stocks and FX products don t have log-normal distribution Typically fat-tailed distributions are observed Constant volatility assumed,

Lecture 9: Practicalities in Using Black-Scholes Major Complaints Most stocks and FX products don t have log-normal distribution Typically fat-tailed distributions are observed Constant volatility assumed,

Option Pricing Using Monte Carlo Methods. A Directed Research Project. Submitted to the Faculty of the WORCESTER POLYTECHNIC INSTITUTE

Option Pricing Using Monte Carlo Methods A Directed Research Project Submitted to the Faculty of the WORCESTER POLYTECHNIC INSTITUTE in partial fulfillment of the requirements for the Professional Degree

Option Pricing Using Monte Carlo Methods A Directed Research Project Submitted to the Faculty of the WORCESTER POLYTECHNIC INSTITUTE in partial fulfillment of the requirements for the Professional Degree

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY ANALÝZA RIE ENÍ NELINEÁRNYCH ROVNÍC PRE OCEŒOVANIE FINANƒNÝCH DERIVÁTOV S PREMENLIVÝMI TRANSAKƒNÝMI NÁKLADMI DIPLOMOVÁ PRÁCA

UNIVERZITA KOMENSKÉHO V BRATISLAVE FAKULTA MATEMATIKY, FYZIKY A INFORMATIKY ANALÝZA RIE ENÍ NELINEÁRNYCH ROVNÍC PRE OCEŒOVANIE FINANƒNÝCH DERIVÁTOV S PREMENLIVÝMI TRANSAKƒNÝMI NÁKLADMI DIPLOMOVÁ PRÁCA

HODNOTENIE INVESTÍCIÍ POMOCOU ČISTEJ SÚČASNEJ HODNOTY A VPLYV ZMENY FAKTOROV NA INVESTIČNÉ ROZHODOVANIE. Ing. Veronika Uličná 89

HODNOTENIE INVESTÍCIÍ POMOCOU ČISTEJ SÚČASNEJ HODNOTY A VPLYV ZMENY FAKTOROV NA INVESTIČNÉ ROZHODOVANIE Ing. Veronika Uličná 89 Abstrakt: Príspevok je venovaný hodnoteniu investícií pomocou čistej súčasnej

HODNOTENIE INVESTÍCIÍ POMOCOU ČISTEJ SÚČASNEJ HODNOTY A VPLYV ZMENY FAKTOROV NA INVESTIČNÉ ROZHODOVANIE Ing. Veronika Uličná 89 Abstrakt: Príspevok je venovaný hodnoteniu investícií pomocou čistej súčasnej

Investor Presentation For the Six Months Ended September 30, 2006

Investor Presentation For the Six Months Ended September 30, 2006 November 15, 2006 Information Development Co., Ltd 1 Today s Presentation 1. Performance Overview 2. Industry Trends and ID s Operating

Investor Presentation For the Six Months Ended September 30, 2006 November 15, 2006 Information Development Co., Ltd 1 Today s Presentation 1. Performance Overview 2. Industry Trends and ID s Operating

CEGEDIM produktové protfólio Hotel Kaskády

CEGEDIM produktové protfólio 6.11.2012 Hotel Kaskády Cegedim predstavenie od roku 1969 43 ročná skúsenosť 8 200 zamestnancov priame zastúpenie v 43 krajinách sveta poskytovaná podpora vo viac ako 80 krajinách

CEGEDIM produktové protfólio 6.11.2012 Hotel Kaskády Cegedim predstavenie od roku 1969 43 ročná skúsenosť 8 200 zamestnancov priame zastúpenie v 43 krajinách sveta poskytovaná podpora vo viac ako 80 krajinách

11735/1/16 REV 1 bie/mn 1 DG F 2B

Rada Európskej únie V Bruseli 8. decembra 2016 (OR. en) 11735/1/16 REV 1 INF 148 API 88 POZNÁMKA Od: Generálny sekretariát Rady Komu: Pracovná skupina pre informácie Č. predch. dok.: 11734/16 Predmet:

Rada Európskej únie V Bruseli 8. decembra 2016 (OR. en) 11735/1/16 REV 1 INF 148 API 88 POZNÁMKA Od: Generálny sekretariát Rady Komu: Pracovná skupina pre informácie Č. predch. dok.: 11734/16 Predmet:

Asset Management Reports

Asset Management Reports Table of Contents Cover Page........................................... 1 Portfolio Overview...................................... 2 Performance Overview..................................

Asset Management Reports Table of Contents Cover Page........................................... 1 Portfolio Overview...................................... 2 Performance Overview..................................