Diverzifikácia rizika pri investičnom rozhodovaní s využitím alternatívnych foriem investovania

|

|

|

- Marshall Stokes

- 5 years ago

- Views:

Transcription

1 Bankovní institut vysoká škola Praha zahraničná vysoká škola Banská Bystrica Katedra ekonómie a financií Diverzifikácia rizika pri investičnom rozhodovaní s využitím alternatívnych foriem investovania Risk diversification in investment decision making using the alternative forms of investment Diplomová práca Autor: Bc. Alina Tóthová Financie Vedúci práce: prof. Ing. Štefan Cisko, CSc. Žilina apríl, 2009

2 PREHLÁSENIE Prehlasujem, že som diplomovú prácu spracovala samostatne, na základe vlastných teoretických a praktických znalostí a s použitím uvedenej literatúry a ďalších informačných zdrojov. V Žiline dňa 24. apríla 2009 Alina Tóthová

3 POĎAKOVANIE Chcela by som touto cestou vyjadriť poďakovanie vedúcemu diplomovej práce prof. Ing. Štefanovi Ciskovi, CSc. za maximálnu ústretovosť pri záverečnom spracovaní práce a svojmu manželovi RNDr. Michalovi Tóthovi, ktorý ma podporoval nielen pri tejto práci, ale aj počas celého môjho vysokoškolského štúdia.

4 ANOTÁCIA Diplomová práca popisuje jednotlivé investičné filozofie uplatňované na finančných trhoch, porovnáva rôzne investičné stratégie, analyzuje investičné nástroje a v závere je vytvorené modelové portfólio investora. V teoretickej časti, t.j. v prvej a druhej kapitole, je práca zameraná na analýzu jednotlivých investičných filozofií a stratégií. Súčasťou teoretickej časti je aj vysvetlenie rizík súvisiacich s investičnou činnosťou. Tretia a štvrtá kapitola analyzujú a sumarizujú investičné nástroje, ktoré sú k dispozícií na finančnom trhu a zo širšieho pohľadu analyzujú alternatívne možnosti investovania. Piata kapitola obsahuje modelové portfólio investora, ktoré obsahuje nielen klasické investičné nástroje, ale aj alternatívne investície. Záverečná časť hodnotí možnosti investovania na slovenskom trhu a zdôvodňuje zostavenie modelového portfólia. Kľúčové slová: likvidita, diverzifikácia, portfólio, investor, investičná filozofia, investičná stratégia, akcie, dlhopisy, podielové fondy, certifikáty, indexy, investičné diamanty, umenie, starožitnosti, drahé kovy, komodity, vína, reality. ANNOTATION Diploma work describes individual investment philosophies used in the financial markets, compares different investment strategies, analyses investment tools and the model investor portfolio is created at the end of the work. In the theoretical part in chapters one and two of this diploma work is devoted to the analysis of the individual investment philosophies and strategies. The explanation of risks related to the process of investment is also in the theoretical part of the work. The third and fourth chapters contain the analysis and the summary of the investment tools which are available on the financial market. These chapters also provide an analysis of the alternative possibilities of investments. In the fifth chapter there is a model investor portfolio containing not only classical investment tools but also alternative investments. The final part evaluates the investment possibilities in Slovak market and explains construction of the model portfolio. Key words: liquidity, diversification, portfolio, investor, investment philosophy, investment strategy, shares, bonds, mutual funds, certificates, indices, investments diamonds, art, antiquities, noble metal, commodities, wine, real estate.

5 OBSAH ÚVOD CHARAKTERISTIKA A ČLENENIE INVESTIČNÝCH FILOZOFIÍ A STRATÉGIÍ Investičné filozofie Rastová filozofia Hodnotová filozofia Časovanie trhu Etické investovanie Arbitráž Aktívne obchodovanie Technická analýza Investičné stratégie Krátkodobé investičné stratégie Konzervatívna stratégia Vyvážená (bilancovaná) stratégia Agresívna (dynamická, rastová) stratégia Investičná stratégia podľa frekvencie obchodovania Investičná stratégia priemerovania nákladov Investičné stratégie z hľadiska výnosového zamerania Stratégia absolútnej návratnosti Stratégia zabezpečovania portfólia RIZIKÁ A LIKVIDITA PRI INVESTOVANÍ Rozdelenie rizík Úverové riziko (credit risk) Trhové riziko (market risk) Likvidné riziko (liquidity risk) Špecifické riziko (specific risk) Stanovenie rizika u klienta... 28

6 3 INVESTIČNÉ NÁSTROJE, PRODUKTY A DERIVÁTY Depozitná zmenka Depozitné certifikáty Dlhopisy Akcie Investičné certifikáty Štruktúrované vklady Podielové fondy ALTERNATÍVNE INVESTÍCIE Komodity Vzácne kovy Priemyselné kovy Energetické komodity Agrárne komodity Soft commodities Drevo Komoditné deriváty Investičné diamanty Reality Umenie Víno ako investícia Hedžové fondy MODELOVÉ PORTFÓLIO ZÁVER ZOZNAM LITERATÚRY ZOZNAM OBRÁZKOV, GRAFOV, TABULIEK SLOVNÍK TERMÍNOV ZOZNAM PRÍLOH PRÍLOHY

7 ÚVOD Postarať sa o peniaze tak, aby nestrácali svoju hodnotu, chce kus skúsenosti a niekedy aj potrebnú dávku odvahy podstúpiť určité riziko. 1 Každý z nás sa môže rozhodnúť, akým spôsobom bude disponovať so svojimi voľnými finančnými prostriedkami. Niekto svoje peniaze uloží na bankové účty, niekto ich vloží do podnikania, ďalší sa rozhodne pre investície do cenných papierov, finančných produktov, prípadne sa rozhodne pre kúpu nehnuteľnosti. V posledných rokoch sa objavujú v ponuke aj iné formy investovania, ako napríklad nákup starožitností, umeleckých diel či investovanie do vín. Investície do alternatívnych produktov sú v poslednej dobe veľmi diskutovanou témou, a to predovšetkým v súvislosti s finančnou krízou, ktorá zmenila mnohé klasické pohľady na investovanie a riziko. Sú preč doby, kedy známe akciové indexy dosahovali skoro každý týždeň nové rekordy, stovky dravých a rýchlorastúcich podnikov sa objavilo na burzách a s nimi aj milióny investorov, ktorí objavili v priebehu krátkej doby perpetuum mobile kapitalistickej spoločnosti. Kto nenakupoval finančné deriváty a veril len svojej vkladnej knižke, bol považovaný za investičného dinosaura a aj tak nakoniec poväčšine tejto eufórii podľahol. Ako to všetko skončilo je už všetkým jasné. Vízia neobmedzeného rastu spľaskla práve tak, ako sen o ľahko získanom bohatstve pomocou investovania na burzách. Hlavnou starosťou mnohých investorov je získanie späť aspoň časti investovaných peňazí a mnohí si uvedomujú, že svoje peniaze už pravdepodobne nikdy neuvidia. Princíp investovania na burzách nie je zlý, ale investori porušili pravidlá diverzifikácie, a preto dnes počítajú svoje straty nie v miliónoch ale miliardách. Cieľom diplomovej práce je analýza finančného a kapitálového trhu v Slovenskej republike so zameraním na investičné produkty a investičné deriváty. Zhrnutím zistených poznatkov bude tvorba modelového portfólia, ktoré bude tvorené vybranými produktmi podľa investičnej stratégie a filozofie modelového investora. V teoretickej časti budú analyzované investičné filozofie a stratégie, ktoré sú základom pre rozhodovanie investora. Súčasťou teoretickej časti bude aj opis rizík, 1 VANKO, S.: Kto a ako sa postará o peniaze. Investor. 2005, č. 4, s. 11 7

8 ktoré súvisia s investovaním, a ktoré musia byť identifikované a prezentované v investičnom procese. V analytická časť bude zameraná na investičné možností, ktoré má súčasný finančný a kapitálový trh k dispozícií. Hlavná pozornosť bude venovaná dostupnosti jednotlivých investičných produktov, prípadne aj princípom fungovania jednotlivých produktov. Samostatná pozornosť bude venovaná alternatívnym formám investovania, ktoré sa len v poslednej dobe stávajú súčasťou investorskej ponuky. Modelové portfólio bude obsahovať nielen klasické produkty finančného trhu, ale aj niektoré alternatívy, ktoré spĺňajú požiadavky a predstavy investora. Pre tvorbu modelového portfólia budú použité otvorené podielové fondy investičnej spoločnosti Pioneer Investments, ktorá má dlhoročnú históriu a pôvod dnešnej skupiny siaha až do roku 1928, keď bol založený tretí najstarší podielový fond na svete, a to U.S. Pioneer Fund. Globálne investičné centrá spoločností etablované v Bostone, Dubline, Miláne a lokálne investičné centrá v Singapure, Prahe a Varšave riadia aktíva s objemom dvesto miliárd EUR, z toho sú aktíva riadené divíziou CEE (Central and East Europe), kde je zaradené aj Slovensko, vo výške deväť miliárd EUR. 8

9 1 CHARAKTERISTIKA A ČLENENIE INVESTIČNÝCH FILOZOFIÍ A STRATÉGIÍ Čo sa skrýva pod pojmom investičná filozofia? Je to investičný štýl praktizovaný investorom. Je v ňom názor investora na fungovanie či nefungovanie trhu, na jeho efektivitu a na správanie a chyby jeho účastníkov. 2 Niektorí investori dávajú prednosť investíciám do menších spoločností, iní sa zameriavajú na najväčšie blue chips. Avšak väčšina investorov sa nedrží jasne definovanej investičnej filozofie. Skôr sa prikláňajú k tomu, čo momentálne zdanlivo prináša výsledky iným manažérom a sú pripravení zmeniť kurz, keď budú mať pocit, že súčasná stratégia im už neponúka ďalšie výnosy. Ale je veľmi dôležité mať jasne definovanú investičnú filozofiu. V opačnom prípade nám hrozí, že budeme preskakovať z jednej filozofie na druhú, a to na základe povrchného skúmania alebo rôznych marketingových propagánd. 1.1 Investičné filozofie Investičných filozofii je veľmi veľa. Dá sa povedať, koľko investorov, toľko investičných filozofií. Medzi základné investičné filozofie patrí rastová, hodnotová, časovanie trhu, arbitráž, aktívne obchodovanie na základe čerstvých informácií a filozofia opierajúca sa o technickú analýzu Rastová filozofia Rastová investičná stratégia je založená na investíciách do akcií. Jej úspech závisí na minimálne dvoch faktoroch, a to ako je investor schopný predvídať budúce finančné toky a ich rast a za druhé, ako vie tento rast správne oceniť. Už z tohto vidíme, že ide o prístup špekulatívny. V prípade rastovej filozofie sa celý princíp opiera o predpokladaný rast ziskov spoločností. Dalo by sa povedať, že stačí nakupovať akcie spoločností s nadpriemerným rastom. Ale to by musel byť investor schopnejší ako profesionálni a školení analytici, ktorí svoje závery dávajú na známosť širokej verejnosti. Ďalším problémom je to, že investor nevie, aká je cena akcie v skutočnosti, či je nadhodnotená alebo podhodnotená. Akcie rastových spoločností sa obchodujú za vysoké násobky ich účtovnej hodnoty. Ďalšia skúsenosť hovorí, že analytici majú tendenciu nadhodnocovať budúci rast spoločností. To všetko ale nie je ten 2 GLADIŠ, D.: Naučte se investovat. 2005, str. 14 9

10 najpodstatnejší problém. Najväčším problémom je samotný investor, ktorý má prehnane optimistické očakávania a nechce si pripustiť, že spoločnosti, ktoré rastú dlhodobo rýchlejšie ako samotná ekonomika, nie je mnoho. Aj keď investor nakúpi akciu s nadpriemerným rastom, musí rátať s tým, že takáto akcia má tendenciu vrátiť sa k normálu, t.j. k rýchlosti, s akou rastie príslušná ekonomika. Skôr, či neskôr každá akcia začne spomaľovať a konvergovať k priemeru. A v tomto je rozdiel rastovej filozofie a hodnotovej filozofie. Veľmi dobre sa k tejto téme vyjadril známy portfólio manažér John Maynard Keynes: It would be foolish, in forming our expectations, to attach great weight to matters which are very uncertanin Hodnotová filozofia Hodnotová filozofia môže na prvý pohľad vyzerať ako opak rastovej filozofie. Ale aj hodnotová filozofia sa zameriava na vnútornú hodnotu akcie. Hlavný rozdiel je ale v tom, ako jednotlivé filozofie kladú dôraz na budúci rast. Pri hodnotovej filozofii sa budúci rast berie skôr ako bonus. Investori, ktorí sa riadia hodnotovou filozofiou, patria medzi konzervatívnejších investorov, a to hlavne v odhadoch týkajúcich sa budúcnosti. Nezameriavajú pozornosť na rýchlo rastúce akcie, ktoré majú vysokú cenu, ale hľadajú akcie spoločností, ktoré momentálne nie sú z rôznych dôvodov atraktívne, t.j. nevykazujú očakávané zisky. Nakupujú akcie, ktoré majú nízke PE 4, nízke PB 5 a vysoký dividendový výnos. Pri tejto filozofii je riziko, že je investor presvedčený, že akcie sú neopodstatnene lacné na základe prílišného pesimizmu. Investor sa opiera o minulosť, ktorá má dôležitú vlastnosť, dá sa vyjadriť faktami, číslami, udalosťami, o ktorých nie sú pochybnosti. A tieto merateľné skutočnosti môžu byť dobrou platformou k úvahám o budúcnosti Časovanie trhu Táto filozofia je úplne iná ako dve predchádzajúce. Investor sa nesústredí na jednotlivé akcie ale na trh ako celok. Nákupy alebo predaje potom realizuje napríklad prostredníctvom indexu. Pokúša sa predvídať, kde sa trh bude nachádzať v najbližšej 3 GLADIŠ, D.: Naučte se investovat. 2005, s. 69, 4 PE Price to earnings predstavuje pomer trhovej ceny akcie k čistému zisku na akciu 5 PB Price to book ratio predstavuje pomer účtovnej hodnoty akcie firmy k jej trhovej hodnote 10

11 budúcnosti. Od jeho schopnosti predvídať krátkodobé výkyvy trhu závisí aj úspech celej jeho stratégie. Táto filozofia je vysoko špekulatívna. Podľa niektorých štatistických simulácií by investor musel správne odhadnúť budúci vývoj trhu v 70 až 80 % prípadov, aby dosiahol zisk. Skôr investor nájde podhodnotenú akciu ako správne odhadne trh. Investori používajú k svojim odhadom rôzne makro analýzy, technické analýzy, ale aj psychologické analýzy zaoberajúce sa správaním investorov. Vo všetkých analýzach hľadajú rôzne súvislosti, ktoré by im mohli pomôcť pri odhade pohybu trhu. Tento investičný prístup je definovaný aj ako timing a pricing. V prípade timingu investor nakupuje, keď si myslí, že ceny pôjdu hore, alebo predáva, keď je presvedčený, že ceny pôjdu dolu. Pricing je založený na tom, že investor kupuje akcie, keď ich cena je pod vnútornou hodnotou a predáva, keď je nad vnútornou hodnotou. Filozofia časovania trhu je blízka investorom, ktorí chcú získať výnosy čo najskôr. Čakanie na výsledky rok a viac je pre nich neakceptovateľné Etické investovanie 6 Ide o také investovanie, ktorého cieľom nie je len zisk za každú cenu, ale dosahovanie cieľov v rámci sociálnej spravodlivosti, ľudských práv a zdravého životného prostredia. Etické investície sa definujú podľa cieľovej skupiny investorov. Zhruba sa dajú vyčleniť nasledujúce skupiny etických investícií: Environmentálne orientované investície, t.j. investície do zelených technológií. De facto sa orientujú len na obnoviteľné zdroje energie. Odmietajú investovať do ťažby ropy, plynu, výroby jadrovej energie, atď. Sociálne a morálne orientované investície odmietajú podniky a krajiny využívajúce prácu detí a väzňov. Nábožensky orientované investície: vkladajú peniaze do podnikov a odvetví, ktoré odporúčajú vedúci predstavitelia príslušného náboženstva. Odmietajú napríklad investovať do výroby zbraní, do priemyslu hazardných hier či do médií propagujúcich pornografiu. Príkladom môže byť napríklad AVEDX - AVE MARIA RISING DIVIDEND FUND, ktorý svojou výkonnosťou dokázal kopírovať index S & P, ako môžeme vidieť na obrázku 1. 6 BALÁŽ, V.: Luxus alebo nevyhnutnosť. Investor 2006, č. 10, s

12 Obrázok 1 Porovnanie výkonnosti fondu AVDX a S & P Zdroj: 10/02/2009 Porovnávaním rôznych indexov bolo zistené, že etické fondy určite nie sú stratovou záležitosťou. Napr. etické indexy Dow Jones sa odlišujú príponou SI (Sustainability Index). Porovnaním výnosu a volatitity oboch indexov bolo zistené, že výnosy z indexu DJSI Stoxx 40 a DJ Stoxx 50 sú vzájomne korelované 7 na 97,9 %. Investor teda môže s vysokou pravdepodobnosťou očakávať prakticky rovnaký výnos ako pri európskych blue chips. Táto forma investovania však nie je pre slovenských investorov bežná, aj keď je investičnými manažérmi ponúkaná. Má to súvis aj s ekonomickým cyklom na Slovensku. Podľa prieskumov Európskej asociácie pre sociálnu zodpovednosť podnikov o investovanie do SZI 8 sa zaujímali predovšetkým investori, ktorí už mali predošlú a úspešnú históriu investovania do špinavých odvetví (produkcia zbraní, výroba a distribúcia tabakových výrobkov). Trápilo ich, že svojimi peniazmi podporili takéto odvetvia a chceli to istým spôsobom napraviť. Slovenskí investori sa nachádzajú momentálne skôr v tej prvej fáze. V prílohe A môžeme vidieť podfond Pioneer Funds Global Ecology spoločnosti Pioneer Investments, ktorý vkladá minimálne 2/3 vlastného kapitálu do akcií spojených so spoločnosťami, ktorých výrobky a služby prispievajú k bezpečnému a zdravému životnému prostrediu a ktorých správanie je sociálne zodpovedné. 7 Korelácia je väzba (závislosť) medzi dvomi alebo viacerými znakmi v štatistickom súbore alebo medzi dvoma alebo viacerými náhodnými veličinami. 8 Sociálne zodpovedná investícia 12

13 1.1.5 Arbitráž Arbitráž je Mekkou investorov. Princíp arbitráže investorovi zabezpečuje zisk bez rizika a navyše nemusí investovať svoje peniaze. Hovoríme tak o čistej arbitráži. Tento druh arbitráže nie je častý a aby sa jej investor mohol zúčastniť, musí byť schopný uskutočňovať transakcie vo veľkých objemoch na viacerých trhoch súčasne, musí mať prístup k lacným zdrojom financovania, a to hlavne preto, že zisk je niekedy tak malý, že má zmysel transakciu uskutočniť len pri veľkých objemoch. Takéto podmienky môže splniť len naozaj úzka finančná skupina a pre bežného investora je táto arbitráž nedosiahnuteľná. Častejšia ako čistá arbitráž je v reálnom svete arbitráž približná a arbitráž špekulatívna. Špekulatívna arbitráž je síce pre bežného investora prístupná, môže ju uskutočňovať aj s menším objemom, ale nemá zaručený zisk. Príkladom môže byť napríklad špekulatívna arbitráž na podobné akcie. Napríklad akcie dvoch automobilových závodov. Investor nakúpi akcie Hyunday a predá akcie Toyoty V minulosti mali tieto dve akcie podobné cenové pohyby, ale v súčasnosti sa odchýlili. Arbitráž je potom založená na predpoklade, že sa ich ceny časom k sebe opäť priblížia. Ďalším príkladom arbitráže môže byť arbitráž medzi trhmi, long short stratégie, arbitráž na fúzie a akvizície, atď. Arbitráž je často používaná profesionálnymi investormi, hlavne hedžovými fondami a bankami Aktívne obchodovanie Filozofia aktívneho obchodovania je založená na tom, že akcie a akciový trh je citlivý na akúkoľvek informáciu, ktorá je s nimi spojená. Táto filozofia sa snaží z dopadov na akciové trhy vyťažiť maximum. Avšak s touto filozofiou je spojených niekoľko problémov. Hlavným problémom je informácia ako taká. Delíme ju na verejnú a neverejnú. Verejná informácia je dostupná všetkým a je otázne, či sa vôbec dá použiť na tvorbu zisku. Neverejná informácia nie je prístupná všetkým účastníkom trhu a obchodovanie na jej základe je často nelegálne. Aktívne obchodovanie môže prebiehať tromi spôsobmi: a) Investor sa snaží predvídať informácie a obchodovať s nimi ešte predtým, ako budú oficiálne. Je to ale postup vysoko špekulatívny a predpovedať reakciu trhu na ich oficiálne zverejnenie, je v podstate nemožné. Trh často reaguje na zverejnené informácie nepochopiteľne a mimo očakávanej logiky. 13

14 b) Keď sa informácie stanú verejné, ťažiť z toho, že ich trh vyhodnotí nesprávne. Ide o kvalitný prístup, ale záleží na časovom horizonte. Ak investorovi nejde o krátkodobé transakcie, môže dosiahnuť aj nadpriemerných ziskov. V tomto prípade sa tento typ obchodov dá označiť ako dlhodobé investovanie. c) Pomocou dôkladnej analýzy a zhromažďovaním neverejných informácií získať výhody nad ostatnými účastníkmi trhu. Samozrejme za predpokladu, že nepôjde o ilegálne operácie. Investor sa nesmie dostať do konfliktu s tzv. insider trading. 9 Výsledkom tretej varianty môže byť nadpriemerný zisk, a to napríklad, ak pomocou dôkladnej analýzy zistíme veľký rozdiel medzi cenou a vnútornou hodnotou akcie. Pravdepodobne v horizonte dvoch až troch rokov môže investor dosiahnuť významný zisk Technická analýza Investori preferujúci túto filozofiu sa nesústredia na zisky spoločnosti, dividendy či budúci vývoj. Snažia sa predvídať budúci dopyt a ponuku na jednotlivé akcie. K analýze používajú dáta z minulosti (napr. pohyby cien, objemy obchodov, atď.). Pomocou počítačov a rôznych simulácií sa pokúšajú nájsť budúce trendy, a to hlavne krátkodobého charakteru. Opäť hovoríme o špekulatívnej filozofii, pretože okrem iného technická analýza bežne zamieňa náhodné cenové pohyby za trendy. 1.2 Investičné stratégie Investičná stratégia je dlhodobý plán rozmiestnenia investícií medzi jednotlivé typy cenných papierov a ostatné nástroje finančného trhu. 10 Výber konkrétnej stratégie investora závisí napríklad od jeho cieľov, veku, tolerancie rizika a pod. Investičných stratégií je vo svete veľmi veľa. Dnes už nie je problém doviesť rozdelenie do stoviek. Bežný investor nepotrebuje rozlišovať jemnosti typov Municipal Single fondy investujúce do dlhopisov emitovaných jedným členským štátom USA a Municipal National fondy investujúce do dlhopisov emitovaných všetkými 9 Insider trading obchodovanie s akciami na základe dôverných (verejne nedostupných) informácií o dôležitých udalostiach v spoločnosti, vďaka ktorým insider získa určitú výhodu na trhu (zvýši si zisk alebo sa vyhne strate) na úkor ostatných investorov, ktorí takúto informáciu nemajú. 10 KOHOUT, P.: Investiční strategie pro třetí tisíciletí. s

15 členskými štátmi USA, ale stačí mu porozumieť základnému rozdeleniu do úrokových nástrojov a akciových fondov alebo indexov. Každý investor a predovšetkým dlhodobý investor, rozhoduje o umiestnení svojich investícií do rôznych investičných tried. Veľmi často sa môžeme v odborných článkoch a publikáciách stretnúť s odporúčanými štruktúrami portfólií, ktoré sú optimálne pre konzervatívnych až po agresívnych (dynamických) investorov. Pomer jednotlivých tried definuje, aké výnosy investor požaduje a aké riziko je ochotný akceptovať. Tieto pomery vyjadrujú práve investičné stratégie, ktoré môžeme definovať na základe časového horizontu, stratégie podľa frekvencie obchodovania, priemerovania nákladov, z hľadiska výnosového zamerania, atď Krátkodobé investičné stratégie Krátkodobá investičná stratégia vyhovuje investorovi, ktorý uvažuje v horizonte minimálne jedného roka a maximálne piatich rokov. Pri definovaní štruktúry portfólia vychádzame z historickej štatistiky a ekonomickej analýzy. Na základe uvedených faktorov môžeme zostaviť tabuľku odhadu rizík a výnosov. Investor by nemal definovať štruktúru portfólia len podľa výnosov, ale predovšetkým podľa miery akceptovateľného rizika. Tabuľka 1 zobrazuje základné pomery medzi rizikom a výnosom, ktoré si musí investor uvedomiť a ktoré by mu mali pomôcť pri definovaní jeho averzie k riziku. Údaje však nie sú konštantné. Očakávané výnosy a riziká sa môžu meniť podľa podmienok na finančnom trhu. Tabuľka 1 Základné pomery medzi rizikom a výnosom Zdroj: vlastná konštrukcia 15

16 1.2.2 Konzervatívna stratégia Investor v rámci tejto stratégie žiada minimalizáciu výkyvov hodnoty portfólia. S touto požiadavkou súvisí aj akceptácia nižšieho výnosu. Z tejto podmienky je jasné, že portfólio bude obsahovať predovšetkým nástroje peňažného trhu. Len malá časť bude umiestnená do dlhopisov, a to preto, aby sa čiastočne diverzifikovalo riziko možnosti, že v budúcnosti dôjde k poklesu úrokových sadzieb za týchto podmienok potom ceny dlhopisov rastú a čiastočne vyrovnajú pokles výnosov na peňažnom trhu. Keďže dlhopisy patria medzi viac rizikové nástroje, ich objem je pomerne malý. Na grafe 1 je znázornené rozdelenie portfólia konzervatívneho investora. Dlhopisy 4% Cudzie meny 2% Peňažný trh 94% Graf 1 Rozdelenie portfólia konzervatívnej stratégie Zdroj: vlastná konštrukcia Konzervatívna stratégia je vhodná pre tých investorov, ktorí odmietajú pokles hodnoty svojej investície. Ale môže byť vhodná aj pre investorov, ktorí investujú s veľmi krátkym horizontom, prípadne majú vysokú požiadavku na likviditu. Túto stratégiu uplatňujú dôchodkové správcovské spoločnosti u klientov, ktorí v priebehu 7- mich rokov ukončia svoj sporiaci proces. Pravidlo zkonzervatívnenia portfólia alebo investície je treba uplatňovať, ak sa investor približuje k časovému horizontu finančného cieľa Vyvážená (bilancovaná) stratégia Táto stratégia pokrýva požiadavku investorov na výnosy, ktoré sa pohybujú medzi pevne úročenými nástrojmi a akciami. Cieľom tejto stratégie je dosahovanie stabilnejších, ale výraznejších výnosov v strednodobom časovom horizonte. Zlatým pravidlom tejto stratégie je portfólio tvorené zo 60-ich % konzervatívnejšími a stabilnejšími investíciami a zo 40% dynamickými investíciami zvyšujúcimi celkovú výkonnosť. Tento pomer nemusí byť dodržaný presne. Niektorí investori preferujú 16

17 pomer 50/50, prípadne 45/55. V prípade, že ide o konzervatívnejší prístup aj z pohľadu likvidity 11, hlavnú časť portfólia potom tvoria štátne dlhopisy štátov s vysokým ratingom, kvalitné korporátne dlhopisy a spoločností s vysokým ratingom. Graf 2 znázorňuje rozdelenie portfólia vyváženej stratégie. Agresívne akcie 22% Peňažný trh 11% Konzervatívne akcie 32% Dlhopisy 35% Graf 2 Rozdelenie portfólia vyváženej stratégie Zdroj: vlastná konštrukcia Agresívna (dynamická, rastová) stratégia Rastová stratégia patri medzi najrizikovejšie stratégie. Nie je určená investorom, ktorí sledujú burzové indexy každý týždeň a akákoľvek úvaha o finančnej kríze alebo korekcii trhov ich vyvádza z miery a tlačí do bezhlavých odkupov a nákupov investičných nástrojov. Ak sa investor rozhodne pre túto stratégiu, musí rátať s tým, že hodnota jeho portfólia môže klesnúť o dvadsať až tridsať percent na začiatku jeho investičného horizontu. Ešte aj za päť rokov môže byť hodnota jeho portfólia nižšia ako na počiatku. Stará česká príručka pre špekulantov hovorí: Kdo má peněz málo, nebo těžce vydělané, ať na bursu nechodí, rovněž ne ten, kdo má slabé nervy a kdo při sebemenším poklesu nemůže spát. Bursián si musí zvyknout nejen lehce vydělávati, ale i lehce ztráceti. 12 Graf 3 znázorňuje portfólio agresívneho investora, v ktorom až 90 % tvoria akcie. 11 Likvidita schopnosť premeny majetku na pohotové platobné prostriedky 12 KOHOUT, P.: Investiční strategie pro třetí tisíciletí s

sú abstraktné veličiny. Konkrétnejšiu predstavu môžu získať na základe nasledujúceho obrázku.")

18 Agresívne akcie 37% Dlhopisy 13% Konzervatívne akcie 50% Graf 3 Rozloženie portfólia agresívnej stratégie Zdroj: vlastná konštrukcia Súčasne s touto stratégiou sa často opakuje slovíčko volatilita. Pre laikov čísla vyjadrujúce volatilitu (kolísanie, miera neistoty) sú abstraktné veličiny. Konkrétnejšiu predstavu môžu získať na základe nasledujúceho obrázku. Graf na obrázku 2 porovnáva vývoj indexov FTSE, ktoré kopírujú rôzne trhy, a to rizikový argentínsky, dynamický ázijský a index zložený z vyspelých celosvetových trhov. FTSE Argentina Index FTSE Asian Real Estate Index FTSE Global Index Obrázok 2 Graf vývoja troch rôznych indexov Zdroj: 11/05/08 Už z tohto grafu je zrejmé, že v dlhodobejšom horizonte sú rizikovejšie trhy výnosnejšie, ale investor musí počítať s tým, že v čase celosvetovej recesie bude volatilita tzv. trhov emerging markets podstatne vyššia, ako na vyspelých trhoch Investičná stratégia podľa frekvencie obchodovania Túto stratégiu môžeme rozdeliť na pasívnu a aktívnu investičnú stratégiu. 18

19 Pasívna investičná stratégia kúp a drž Investori riadiaci sa touto stratégiou nakupujú najmä úrokové cenné papiere a akcie, ktoré držia vo svojich portfóliách dlhšiu dobu, prípadne až do času ich splatnosti. Portfólio nepodlieha v čase veľkým zmenám, skôr len malým alebo vôbec žiadnym. Investori vychádzajú z úsudku, že ceny akcií dlhodobo vždy rastú, pretože rastie aj ekonomika štátu, kontinentu alebo globálne. Tvrdia, že poklesy cien sú výsledkom len krátkodobých javov, ako sú rastúca inflácia, recesia. Tieto straty, ktoré vznikajú krátkodobo, sú potom kompenzované výnosmi v podobe dividend, kapitálových ziskov, čo vyvoláva postupný rast cien akcií. Časový horizont sa posúva za hranicu 10 rokov. Možno povedať, že historické údaje zaznamenané počas posledných desaťročí toto tvrdenie potvrdzujú. Výhodou pasívnej investičnej stratégie je aj úspora na poplatkoch pri obchodovaní. Aktívna investičná stratégia časovanie trhu, obchodovanie Investori predpokladajú, že vedia správne odhadnúť, kedy dôjde k rastu, a kedy k poklesu akciových trhov. Podrobnejšie je problém opísaný v kapitole Likvidné riziko (liquidity risk). Veľkú úlohu tu zohráva dobrá intuícia a najmä dlhodobejšia prax. Ináč je to viac-menej otázkou náhody a šťastia. V súčasnej dobe podľa vyjadrenia finančných expertov investor nemôže dlhodobo prekonať výnosnosť trhu, nakoľko na trhu obchoduje množstvo profesionálnych odborníkov, ktorí svojou snahou realizovať zisk odstraňujú deformácie v ocenení akcií. Okrem toho, investorovi sa väčšinou nepodarí zachytiť začiatky oživenia trhu, ale na trh vstúpi až v ďalšej fáze a nakupuje za ceny vyššie ako tie, za ktoré predtým v panike predával. Obchodovanie s vyššou frekvenciou je spojené s vyššími transakčnými nákladmi, a preto poplatky za správu aktívne riadeného portfólia sú v porovnaní s pasívne riadeným portfóliom o niečo vyššie Investičná stratégia priemerovania nákladov Táto stratégia spočíva v pravidelnom, najčastejšie mesačnom investovaní rovnakých finančných súm do príslušného finančného produktu, bez ohľadu na aktuálnu cenu podielu. Investorovi sa teda spriemerujú ceny kupovaného investičného nástroja v rôznom čase. Niekedy je táto stratégia označovaná ako sporiaca. Jednoznačne platí, 19

20 čím volatilnejšie prostredie s fázami výrazných poklesov, tým je použitie opisovanej metódy, čo sa týka výnosnosti, výhodnejšie. Vyššie zisky sú dosiahnuté elimináciou strát plynúcich z poklesov alebo priamo prepadov trhu, keď jednorázový investor prichádza o podstatne vyššie čiastky ako investor používajúci priemerovanie nákladov. Je to dané tým, že hneď od začiatku stráca percentá z vloženej sumy. Zisky plynúce z rastu trhu sú v tomto prípade síce nižšie, ale na krátkej perióde dokážu vysoké straty jednorazového investora natoľko vynulovať, že je výkonnostne prekonaný investorom používajúcim priemerovanie nákladov. Ale nič nie je jednoznačné. V období troch a viac rokov je priemerovanie nákladov zvyčajne prekonané jednorázovou investíciou. To je spôsobené tým, že v dlhšom období sa výkyvy trhu smerom dolu vyhladia a rozhodujúci je ich dlhodobý rastový trend Investičné stratégie z hľadiska výnosového zamerania Výnosová stratégia Táto stratégia je zameraná na investorov, ktorí dávajú prednosť pravidelnému príjmu pred ziskom z dlhodobého rastu portfólia. Hlavným cieľom investora je dosiahnuť čo najvyšší pravidelný ročný príjem, na druhej strane akceptuje, že hodnota jeho majetku rastie pomaly. Výnosová stratégia sa špecializuje na hodnotové investovanie hodnotové investovanie je bližšie vysvetlené v bodu Hodnotová filozofia. Hodnotová filozofia je veľmi populárna najmä v USA. Rastová stratégia Investor pri uplatňovaní tejto stratégie vyhľadáva akcie spoločností, ktoré nezodpovedajú kritériám uvedeným pre hodnotové akcie, ale na druhej strane vykazujú nadpriemerné a rýchlo rastúce zisky, čiže majú silný rastový potenciál. Ide hlavne o malé a stredné firmy. Rastoví investori, na rozdiel od hodnotových, uprednostňujú rast trhovej ceny akcií pred vyplácanými dividendami. Zisk využívajú predovšetkým na zvýšenie majetku a rozšírenie svojho portfólia Stratégia absolútnej návratnosti Túžba investora po absolútnej návratnosti je neoddeliteľnou súčasťou investovania. Zosilnieva hlavne v čase, keď prichádza pokles trhu a s tým aj obdobie nízkych investičných výnosov. V prostredí nízkych výnosov sú produkty ponúkajúce absolútnu návratnosť stále dôležitejšie, pretože investori sa už nespoliehajú iba na vplyv 20

21 trhu. A preto tradičné investičné stratégie už nemusia nutne predstavovať optimálne riešenie. Tradičné riešenie predstavovalo ochranu pred poklesom a profit z výberu cenných papierov, stratégia absolútnej návratnosti požaduje absolútne výnosy bez ohľadu na vývoj na trhoch. A to je niečo iné, ako ochrana pred poklesom. Hľadá preto riešenia, ktoré mu ponúkajú možnosť skutočnej pridanej hodnoty a ochranu pred stratou. Vzhľadom na to, že portfólia s absolútnou návratnosťou sú všeobecne spravované vzhľadom ku stanovenej cieľovej návratnosti a nie voči benchmarku 13, musí byť investor (manažér) oslobodený od tradičných obmedzení, ktoré mu bránia plne využiť schopnosti generovať dodatočné výnosy. Manažér má väčšiu flexibilitu oproti tradičným manažérom, môže uskutočňovať krátke predaje, môže využívať pákové efekty, môže držať väčšie hotovosti. Výnosy nemajú relatívne žiadnu koreláciu s výnosmi trhu Stratégia zabezpečovania portfólia Základnou myšlienkou stratégie je kombinácia investičných nástrojov tak, aby sa pri rastúcom trhu hodnota portfólia zvyšovala, ale pri klesajúcom trhu aby stratégia obmedzovala stratu. Zabezpečuje, aby hodnota portfólia neklesla v zvolenom časovom horizonte. Pre túto stratégiu je charakteristické, že má definované jedno riešenie, ktoré v priebehu obdobia nemení. Najčastejšie je používaná tzv. stop-loss stratégia. Investor určuje, pod ktorú hodnotu jeho portfólio nesmie klesnúť. Ak ceny ním vlastnených akcií na trhu klesajú tak, že splnenie požiadavky na udržanie stanovenej hodnoty portfólia je ohrozené, investor akcie predá a kúpi dlhopisy s pevným výnosom. 13 Pre investora je benchmark v širšom zmysle akýkoľvek ukazovateľ, s ktorým porovnáva výsledky. 21

22 2 RIZIKÁ A LIKVIDITA PRI INVESTOVANÍ Riziko je súčasťou akejkoľvek činnosti. S investovaním sa spája finančné riziko, ktoré definujeme ako potenciálnu stratu subjektu, ktorá môže vzniknúť v budúcnosti a vyplýva z daného finančného alebo komoditného nástroja alebo finančného či komoditného portfólia. Každé investovanie je spojené s hľadaním riešenia, ktoré prinesie maximálny výnos, maximálnu bezpečnosť a maximálnu likviditu. Výnosom sú všetky príjmy, ktoré plynú z investície od chvíle, keď investor do nej vložil prostriedky až do doby posledného možného príjmu z nej. Pri finančnom investovaní musí investor vychádzať z toho, že nemusí dosiahnuť očakávaný výnos. Preto musí rozlišovať medzi historickým výnosom a očakávaným výnosom. Každý výnos obsahuje dve zložky: dôchodok (úroky, dividendy, apod.) a kapitálové zisky (straty) ako rozdiel medzi predajnou a nákupnou cenou investičného nástroja. Riziko vyjadruje určitý stupeň neistoty, ktorý sa viaže na očakávané výnosy. Predstavuje nebezpečenstvo pre investora, že nedosiahne očakávaný výnos. To znamená, že peňažné toky plynúce z jednotlivých nástrojov nie sú zabezpečené. Riziko je veličina, ktorá obsahuje viaceré faktory. Na investičnom trhu existuje veľký počet rizík a práve pre veľký počet špecifických investičných rizík je pojem investičného rizika ako takého veľmi ťažko definovateľný. S definíciu investičného rizika, ktorá by bola zrozumiteľná hlavne pre radových investorov, má veľké problémy aj Americká komisia pre cenné papiere a burzy. Pred niekoľkými rokmi vyzvala expertov z oblasti kapitálových trhov, aby vypracovali jednoduchú, výstižnú a hlavne štandardizovanú definíciu investičného rizika. Doteraz neexistuje. A z tohto dôvodu neexistuje ani univerzálny spôsob merania rizika. Likvidita je rýchlosť s akou je finančný trh schopný premeniť investíciu vo finančných aktívach na hotovosť pri čo najnižších transakčných nákladoch. 14 Stupeň likvidity závisí hlavne od samotného finančného nástroja, ale aj od charakteru trhu. V praxi sa hodnoty likvidity často vylučujú. Ak sa investor rozhodne vložiť svoje peniaze do nehnuteľnosti, investícia mu prinesie slušný výnos v podobne /04/09 22

23 nájomného a zároveň ide o investíciu s nízkym rizikom, ale v prípade predaja musí investor počítať s tým, že nenájde hneď adekvátny dopyt, a tak nemôže okamžite v čase vymeniť nehnuteľnosť za likvidné prostriedky. Opačným príkladom je investícia do štátnych dlhopisov, ktoré sú síce vysoko likvidné a tiež bezpečné, ale na druhej strane prinášajú len malý výnos Rozdelenie rizík Úverové riziko (credit risk) Najpodstatnejšie na sledovanie je pre investora úverové riziko (credit risk). Úverové riziko a riziko platobnej neschopnosti sa môže materializovať v prípade, ak spoločnosť nie je schopná splácať svoje záväzky a stane sa tzv. insolventnou. Insolventnosť môže byť výsledkom sprenevery peňazí, zlého manažmentu finančných rizík, zlých investícií, straty trhovej pozície a mnohých iných faktorov. Napriek tomu, že držitelia akcií či dlhopisov na danú spoločnosť nie sú problémami so splácaním firemných záväzkov priamo zasiahnutí, akcie spoločnosti v takýchto prípadoch zaznamenávajú prudké poklesy hodnoty. Merítkom kreditného rizika je najčastejšie hodnotenie špecializovaných agentúr, ktoré každej spoločnosti prideľujú konkrétny rating. Najpopulárnejšími hodnotiacimi agentúrami sú Standard & Poor s a Moody s. V USA v súčasnej dobe má pridelený rating okolo osemtisíc subjektov a v Európe zhruba šesťsto subjektov (z nich hodnotenie AA- a lepšie má asi osemdesiat subjektov). Hodnotí sa krajina, spoločnosť a dlhové emisie. V prípade spoločností sa hodnotenie zameriava na veľkosť, relatívny objem dlhu k financovaniu činnosti spoločnosti a podiel na zisku určeného na financovanie dlhu. Agentúry však týmto ukazovateľom prikladajú rôzne dôležitosti. Napríklad Moody s klade dôraz na celkové dlhové zaťaženie a cashflow emitenta, ale Standard & Poor s berie v úvahu ekonomické prostredie emitenta. A tu vzniká rozdielne hodnotenie. Dlh sa posudzuje podľa druhu cenného papiera, seniority (nadradenosti) v prípade zlyhania a podľa pevných limitov na ďalšie prípadné dlhy. Kategórie s hodnotením AAA a BBB sa označujú ako investičné stupne. Dlhy s hodnotením BB, CCC, CC a C sa považujú za špekulatívne stupne. V tabuľke č CHOVANCOVÁ, B.: Finančný trh , str

Z hľadiska významu druhým podstatným rizikom je trhové riziko.")

24 môžeme vidieť systém hodnotenia dlhodobého dlhu podľa Standard & Poor s a Moody s. Tabuľka 2 Systém hodnotenia dlhodobého dlhu podľa S & P a Moody s Zdroj: JÍLEK, J.: Finanční rizika. 2006, str. 21 Okrem dlhodobého dlhu je hodnotený aj krátkodobý dlh, ktorý stanovuje pravdepodobnosť splatenia dlhu s pôvodnou splatnosťou do 365 dní vrátane komerčných cenných papierov Trhové riziko (market risk) Z hľadiska významu druhým podstatným rizikom je trhové riziko. Trhovému riziku sú vystavené všetky aktíva, hoci primárne ovplyvňuje ceny akcií. Samotné trhové riziko je výsledkom pôsobenia veľkého množstva exogénnych faktorov, medzi ktoré patria predovšetkým očakávanie recesie, štrukturálne zmeny v ekonomike, zmeny spotrebiteľských preferencií a politické zmeny. Klasickým príkladom je situácia posledných rokov, keď z dôvodu hypotekárnej krízy došlo aj k ekonomickej kríze, ktorá bola zapríčinená aj zníženou spotrebou obyvateľstva či vyčkávaním na príhodnejší čas na realizáciu investícií či spotreby. Podľa Jozefa Jílka 16, existujú štyri základné kategórie trhového rizika. 16 JÍLEK, J.: Finanční rizika. 2008, str

25 a) akciové riziko (equity risk) riziko straty spôsobené zmenou ceny (kurzu) akcie vo väzbe na držané portfólio alebo individuálnu hodnotu podniku (emitenta). b) komoditné riziko (commodity risk) riziko straty vyvolané zmenami cien (kurzov) komodít, ktoré sú alebo budú v zásobách podniku. c) menové, resp. devízové riziko (currency risk, FX risk) riziko zmeny hodnoty majetku a záväzkov podniku pod vplyvom zmeny menového kurzu. d) úrokové riziko (interest rate risk) riziko straty a ekonomického dopadu na subjekt spôsobené vývojom trhovej úrokovej miery. Môže mať podobu rizika zmeny úrokových mier, zmeny tvaru výnosovej krivky, zmeny vzťahu medzi spotovými a forwardovými úrokovými mierami či zmeny volatility úrokových mier. Tento jav bol veľmi zreteľný aj na Slovensku, kde pokles úrokových sadzieb v minulých rokoch prinútil obyvateľov hľadať iné formy investovania, než ich jednoducho nechať na bežnom alebo termínovanom účte v banke. A tak investori koncentrovali investície do otvorených podielových fondov peňažného trhu a trhu s dlhopismi. Investori boli spokojní s počiatočným výnosom a často ani vlastne nevedeli, čo nakúpili. Pokles úrokových sadzieb súvisel s dobrým makroekonomickým vývojom krajiny, ale v dôsledku zvýšenia miery inflácie pod vplyvom rastu ekonomiky došlo v roku 2006 na varovanie analytikov a NBS zareagovala zvýšením úrokových sadzieb z 3 na 4,7 % p. a. Na základe zvýšenia úrokových sadzieb došlo k poklesu výkonnosti dlhopisových aj niektorých peňažných fondov. Investori prežívali vytriezvenie zo svojich niekedy prehnaných očakávaní, ktoré často končili predčasným vystúpením z fondu spravidla pred dovŕšením maturity, resp. lehoty splatnosti dominantnej časti aktív portfólia fondu. Podobne aj v rokoch 2008 došlo na trhu s dlhopismi k zaujímavej situácii. Negatívna nálada ovplyvnená hlavne obavami z rastúcej inflácie a rastúcimi cenami komodít stlačila ceny dlhopisov a vyniesla ich výnosy na úroveň, ktorú trh za posledných osem rokov nezaznamenal. V dlhopisových fondoch investori videli len klesajúcu krivku hodnoty svojich portfólií a mnohí v panike podielové listy dlhopisových fondov odkúpili. Situácia sa však dramaticky obrátila a investori, ktorí sa riadili prognózami o spomaľujúcom sa raste ekonomík a pravdepodobnom poklese inflácie a poklesu úrokových sadzieb, budú ťažiť zo slušného nárastu dlhopisov 25

26 vo svojich portfóliách. V roku 2008 úrokové sadzby na Slovensku aj v Európskej únii boli 4,25 %. V priebehu zhruba 10 mesiacov hlavná sadzba Európskej centrálnej banky poklesla na 1,25 % 17 a očakáva sa jej opätovné zníženie až na 1 %. V dvoch nasledujúcich prehľadoch sú údaje, ktoré potvrdzujú panické odkupy z peňažných a podielových fondov v Slovenskej republike za obdobie od až Tabuľka 3 Spätný odkúp podielových listov niektorých OPF k Zdroj: vlastná konštrukcia, údaje: Likvidné riziko (liquidity risk) Riziko likvidity charakterizuje možnosť, že hospodáriaci subjekt nebude mať dostatok likvidných prostriedkov v čase, keď má plniť isté finančné záväzky. Je spojené so schopnosťou splácania a speňažiteľnosťou majetku a záväzkov. Týka sa to nielen individuálneho podniku, ale aj finančného trhu. Základné rozdelenie likvidného rizika: a) riziko financovania (funding risk) týka sa schopnosti splniť požiadavky na investovanie a financovanie vzhľadom na nesúlad v peňažných tokoch (cashflow), b) riziko trhovej likvidity (market liquidity risk) riziko, ktoré spočíva v neschopnosti dostatočne rýchlo zlikvidovať finančné nástroje, a to 17 Sadzby Európskej centrálnej banky k

27 v dostatočnom objeme za rozumnú cenu. Ide o riziko, že na trhu dôjde k poklesu likvidity nástrojov a nebude existovať rozumná cena. Zvýši sa rozpätie medzi cenami dopytu (bid) a ponuky (offer) tak, že účastník trhu nebude môcť predať alebo nakúpiť nástroj, aby uzavrel svoje pozície. I keď sa môže domnievať, že portfólio má hodnotu, neprítomnosť likvidity na trhu spôsobuje, že o nástroje portfólia nemusí byť na trhu záujem Špecifické riziko (specific risk) Vyplýva z charakteru investície. Znamená to, že investor musí počítať s tým, že emitent bude nesolventný a nesplní si svoje záväzky. Špecifické riziko môžeme ešte podrobnejšie členiť na: a) operačné riziko (operation risk) je riziko, že firma nebude schopná generovať dostatočné tržby na krytie fixných nákladov jej činnosti. Týka sa aktívnej strany súvahy firmy, b) finančné riziko (liability risk) vyplýva z pomeru dlhu a kapitálu. Ak je pomer vysoký, je vyšší aj stupeň rizika, pretože v prípade nízkych tržieb môže firma utrpieť vysokú stratu, pretože veľkú časť tržieb bude musieť použiť na úhradu úrokových nákladov a splátok úverov, c) záložné riziko (security risk) vyplýva z toho, že v prípade bankrotu a likvidácie spoločnosti majú majitelia dlhopisov a akcií rôzne postavenie, z čoho vyplývajú i ich rôzne právne nároky, d) riziko predčasného splatenia (risk of prematurely repayment) vyplýva z toho, že niektoré cenné papiere môžu byť odkúpené skôr, ako uplynie ich doba splatnosti. Túto možnosť emitent využíva v prípade, že podmienky na trhu nie sú pre neho výhodné, e) riziko konverzie (conversion risk of a debt) vyplýva z toho, že je možné zmeniť (konvertovať) jeden cenný papier za iný druh cenného papiera (rozdiel môže byť v dobe splatnosti), a tak investor môže utrpieť stratu, f) manažérske riziko (management risk) vyplýva z kvality manažmentu, ktorý prispieva k tomu, že firma prosperuje alebo je stratová. Donedávna sa toto riziko pripisovalo len novým firmám, v ktorých ešte manažment nemá skúsenosti a uvedené riziko vzniká v dôsledku ľudských chýb. V poslednom čase sme boli svedkami rôznych krachov amerických gigantov, kde práve manažéri boli jednou z príčin ich bankrotu, 27

28 g) reinvestičné riziko (reinvestment risk) je taktiež spojené so zmenou úrokových sadzieb. Platí tu však opačná situácia. V prípade poklesu úrokových sadzieb utrpí straty aj investor, pretože reinvestuje svoje výnosy už pri nižších úrokových sadzbách. Napríklad v súčasnej dobe klienti slovenských bánk predčasne splácajú dlhodobé úvery poskytnuté pred niekoľkými rokmi a banka (investor) je nútená reinvestovať finančné zdroje do nových úverov, avšak za nižšie sadzby a častokrát aj nižšie marže, h) politické riziko (political risk) sa viaže na politický systém, volebný cyklus, rôzne aktivity a rozhodnutia vlády, i) právne riziko (legal risk) sa týka dokumentácie, právnej spôsobilosti subjektov uzatvárať kontrakty, legality a posuditeľnosti kontraktov. Právna spôsobilosť subjektov uzatvárať kontrakty je rozhodujúca pre zabezpečenie ich vynútiteľnosti, j) systémové riziko (systematic risk) je keď neschopnosť jednej inštitúcie splniť svoje záväzky pri ich splatnosti spôsobí, že iné inštitúcie nebudú schopné splniť svoje záväzky. Toto zlyhanie môže vyvolať značné likvidné a úverové problémy a v konečnom dôsledku môže ohroziť stabilitu finančných trhov. Živým príkladom je neschopnosť alebo neochota dlžníkov v Spojených štátoch amerických splácať hypotekárne úvery, a to v dôsledku zvýšenia úrokových sadzieb na trhu s úvermi a následného pádu cien nehnuteľností. Táto následná situácia vznikla v dôsledku vysokého nárastu ponúkaných nehnuteľností v exekúciách a celkovom nasýtenom trhu s nehnuteľnosťami. Keďže nehnuteľnosti slúžili ako zábezpeka za poskytnuté úvery a mnohé sa stali nedobytnými, finančné ústavy začali odpisovať nedobytné pohľadávky, ktoré narastali geometrickým radom. Výsledkom bolo úplné zamrznutie finančného trhu a v súčasnej dobe sa prehodnocuje celý úverový a pôžičkový systém na celom svete vrátane krajín, ktoré primárne hypotekárnou krízou postihnuté neboli, ale boli postihnuté ekonomickou krízou, ktorá je dôsledkom hypotekárnej krízy. 2.2 Stanovenie rizika u klienta Jeden z najdôležitejších nástrojov slúžiacich na tvorbu návrhu portfólia pre investora je analýza rizikového profilu investora. Správne vyhotovenie a spracovanie investičného dotazníka je kľúčom ku konečnému výsledku. Rozhovor s investorom pred 28

29 investovaním by sa nemal podceňovať, ale naopak. V prvom rade treba zistiť dôvod investovania, čas, počas ktorého môžu byť peniaze zainvestované, ďalej či pôjde o jednorázovú investíciu, niekoľko investícií za sebou, alebo o pravidelné sporenie. A v neposlednom rade aj pomer výšky investície ku klientovmu celkovému majetku či mesačnému príjmu. K eliminácií nesprávnych investičných rozhodnutí slúži aj nová smernica Európského parlamentu a Rady Európy 18, ktorá obsahuje štvorstupňový model legislatívnych a nelegislatívnych prvkov regulácie finančného trhu (banky, obchodníci s cennými papiermi (ďalej len CP), správcovské spoločnosti, sprostredkovatelia investičných služieb, burzy). Regulácia sa rozširuje najmä na poskytovateľov investičného poradenstva, obchodníkov s komoditnými a menovými derivátmi a samotné komoditné burzy, a to tak, že tieto služby môžu poskytovať len licencovaní obchodníci. Licenciu na Slovensku udeľuje NBS. Smernica okrem iného stanovuje aj pravidlá činnosti obchodníka, ktoré zahŕňajú nielen poskytovanie širšieho okruhu informácií a povinnosti vykonávať pokyny investorov (klientov) za najlepších podmienok (best execution), ale aj povinnosť vykonania testu vhodnosti a testu primerateľnosti. Test vhodnosti (Suitability test) spočíva v získaní potrebných informácií o znalostiach, skúsenostiach investora, jeho finančnej situácií a finančných cieľoch a na základe týchto informácií odporučiť klientovi investičné služby a finančný nástroj, ktorý je pre neho vhodný. V prílohe B je vyplnený test vhodnosti finančných nástrojov pre neprofesionálnych klientov UniCredit Bank Slovakia a. s., ktorý sme vyplnili k modelovému príkladu uvedenému v kapitole 5 Modelové portfólio. Test primeranosti finančného nástroja (Appropriateness test) sa vykonáva pri poskytovaní iných ako investičných služieb ako investičného poradenstva alebo riadenia portfólia. Klient je požiadaný o poskytnutie informácií o jeho znalostiach a skúsenostiach v oblasti investovania do konkrétneho finančného nástroja alebo investičnej služby a na základe týchto informácií musí obchodník určiť, či si klient dostatočne uvedomuje riziká spojené s príslušným druhom finančného nástroja, resp. službou. Nevykonanie testu, prípadne posúdenie finančného nástroja a služby ako neprimeraných pre klienta nebráni vykonaniu služby pokiaľ je klient upozornený na možné dôsledky súvisiace s požadovanou službou. 18 Smernica MiFID (Markets in Financial Instruments Directive) č. 2004/39/ES z 21. apríla

30 3 INVESTIČNÉ NÁSTROJE, PRODUKTY A DERIVÁTY 3.1 Depozitná zmenka Depozitné zmenky sú hybridným finančným nástrojom s niektorými charakteristikami termínovaných depozitných certifikátov a zároveň s niektorými podobnosťami korporátnych dlhopisov. Podľa Ptáčka je: depozitná zmenka obchodovateľný cenný papier, pri ktorom sa vystavovateľ (banka) zaväzuje, že zaplatí oprávnenej osobe určitú peňažnú sumu na určitom mieste a v určitom čase, ako je uvedené na zmenke. 19 Zvyčajne investor platí diskontnú sumu. Úrokový výnos je podstatne vyšší ako na bežných účtoch a spolu s diskontovanou sumou tvorí zmenkovú sumu, ktorá je uvedená na zmenke číselne i slovne. Z pohľadu investora je depozitná zmenka zaujímavým investičným nástrojom. V prípade, že je vystavená komerčnou bankou, investor má možnosť kótovať svoje finančné aktíva na medzibankovom trhu za aktuálnu úrokovú sadzbu, ktorá je znížená o obchodnú maržu banky. Keďže zmenka nepodlieha Fondu ochrany vkladov, úrokový výnos je vyšší ako by bol na termínovanej úložke. 3.2 Depozitné certifikáty Depozitný certifikát je úročená potvrdenka o uložení peňažných prostriedkov na určitú dobu v bankách alebo iných depozitných inštitúciách. Depozitné certifikáty (DC) vznikli v roku 1961 v USA. Tieto cenné papiere sa začali vydávať v USA už dávnejšie, ale ako neobchodovateľné. Prvým emitentom obchodovateľných cenných papierov bola The First National City Bank of New York, ktorá ich emitovala v menovitej hodnote USD. Obchodníci s CP vytvorili pre tieto CP sekundárny trh, čím sa stali vysoko likvidným nástrojom. Dôvodom vzniku tohto nástroja bol dlhodobý trend poklesu vkladov v bankách, ktorý bol zapríčinený novými ponukami finančného trhu (štátne pokladničné poukážky, dohody o spätnom odkúpení, atď.) Snahou bánk bolo zatraktívniť svoje produkty a prilákať späť svojich klientov. Úroková sadzba obvykle odráža existujúce trhové podmienky. V období veľkého dopytu po pôžičkách rastie a v období ľahko dostupných peňazí klesá. 19 PTÁČEK, J.: Úspory a vklady. 1996, str

31 Súčasťou DC sú podmienky emisie uvedené na rube certifikátu, ktoré sú záväzné pre banku i majiteľa certifikátu. Výber peňazí vložených do DC je väčšinou možný iba po uplynutí termínu splatnosti DC. Na Slovensku bol najvyšší dopyt po DC pred niekoľkými rokmi, kedy DC patril medzi nové formy ukladania voľných peňažných zdrojov po rokoch úložiek na termínovaných účtoch a vkladných knižkách. Avšak s pokračujúcim rozvojom kapitálového trhu vznikli ďalšie produkty a služby umožňujúce zhodnocovať voľné finančné zdroje individuálnych investorov, ako napríklad otvorené podielové fondy peňažného trhu, ktoré výrazne obmedzili dopyt po DC. 3.3 Dlhopisy Dlhopis je cenný papier vydávaný dlžníkom, pri ktorom sa dlžník zaväzuje vyplatiť požičané peniaze za vopred stanovených pravidiel vo vopred stanovenom termíne. Ak ide o kupónové dlhopisy, tak aj úroky vo forme kupónov. Úroky sú vyplácané až do konca platnosti dlhopisu. V tom okamihu investor obdrží späť i prostriedky, ktoré za dlhopis pri jeho kúpe zaplatil (tzv. cenu, čiže nominálnu hodnotu dlhopisu). Emitent prostredníctvom dlhopisov hľadá na kapitálovom trhu investorov, ktorí sú ochotní vložiť do jeho cenných papierov svoje peňažné prostriedky. Dlhopis je pôžičkou, ktorú poskytuje jeho nový majiteľ emitentovi. Dlhopisy nakupujú najčastejšie tzv. inštitucionálni investori (banky, investičné spoločnosti, poisťovne, a pod.). Aj drobný investor môže investovať do dlhopisov, a to predovšetkým do dlhopisov s nižšími nominálnymi hodnotami alebo cez dlhopisové fondy. Členenie dlhopisov podľa typu: a) nulové dlhopisy (zero bondy): CP, ktoré nemajú úročenie. Výnos ich majiteľa spočíva v rozdiele medzi cenou, za ktorú investor dlhopis v dobe emisie skutočne nakúpil a nominálnou hodnotou uvedenou na dlhopise. Výhody sú hlavne v daňovej oblasti. Úrok z ostatných dlhopisov podlieha každoročnému zdaneniu, zisk z nulových dlhopisov sa daní až na konci doby splatnosti, čo môžu oceniť hlavne dôchodcovia vzhľadom k ich nižším príjmom, b) prémiové dlhopisy: dlhopisy určené predovšetkým pre investorov, ktorí dokážu akceptovať vyššie riziko. Výnos z prémiových dlhopisov nie je pevne stanovený a o vyššom výnose niektorých majiteľov dlhopisu rozhodne v deň splatnosti úroku los, 31

32 c) odberné dlhopisy dávajú majiteľom právo na odber akcií emitenta, prípadne iných dlhopisov alebo CP. Dlhopisy pri odbere akcie nezanikajú, a tak ich úročenie pokračuje ďalej. Pri odbere akcií je kľúčový odberný pomer, tzn. koľko akcií dostane za jeden dlhopis. Vyskytujú sa aj výmenné dlhopisy. Po výmene dlhopisov za akcie už ďalej úverový vzťah nepokračuje. Majiteľ dlhopis odovzdá a zostávajú mu len akcie, d) junk bondy sú CP vydávané podnikmi v čase zlej hospodárskej situácie, keď už nemajú veľkú nádej na vypožičanie prostriedkov od investorov ani od bánk prostredníctvom úveru či akcií. Medzi tieto dlhopisy radíme aj tituly emitované štátmi s nízkym ratingom. Aby bol o junk body záujem, musia mať vysoké zhodnotenie, prípadne ich predaj sa realizuje hlboko pod nominálnou hodnotou (tzv. emisia s disážiom), e) konzola je tzv. večný dlhopis. Úroky z takéhoto CP sa vyplácajú až do smrti majiteľa alebo v prípade prenositeľnosti na dediča aj dlhšie. Vydáva ich len štát, a to za účelom krytia vojnových výdavkov. Investor nemá nárok na splatenie dlhu, ale na nekonečne dlhú dobu pravidelného ročného príjmu. Členenie dlhopisov podľa emitenta: a) štátne dlhopisy: CP emitované vládou (napríklad k pokrytiu schodku štátneho rozpočtu, k vybudovaniu ciest a iných infraštruktúr), b) pokladničné poukážky: krátkodobé CP emitované centrálnou bankou. Nie sú obchodovateľné na burze CP, c) hypotekárne záložné listy (HZL), ktorými banky refinancujú investičné pôžičky. HZL sú zaistené hypotékou na nehnuteľný majetok, d) komunálne dlhopisy: tento typ dlhopisov vydávajú obce alebo banka. Prostriedky z dlhopisov bývajú používané na zdokonalenie infraštruktúry v obci (plynovody, kanalizácie, elektrifikácie, komunikácie a pod.), e) zamestnanecké dlhopisy: CP, ktoré emitujú firmy pre vlastných zamestnancov. V prípade rozviazania pracovného pomeru má majiteľ tohto dlhopisu nárok na predaj dlhopisov za nominálnu hodnotu a podiel úroku. Práva vyplývajúce zo zamestnaneckých dlhopisov sa dedia, f) podnikové dlhopisy: vydávajú ich podniky pre širokú investorskú verejnosť i pre inštitucionálnych investorov. Keďže s podnikovými dlhopismi je späté vyššie riziko ich nesplatenia, dlhopisy ponúkajú vyšší úrok. 32

33 g) bankové dlhopisy: zvláštna skupina CP (možno podskupina podnikových dlhopisov) emitovaná bankami. Pre investora zaujímavé, pretože ich nákup je možný prostredníctvom pobočkovej siete banky. 3.4 Akcie Akcie radíme medzi majetkové cenné papiere a predstavujú právo držiteľa podieľať sa na zisku akciovej spoločnosti, na jej riadení a v prípade likvidácie aj na likvidačnom zostatku. Akcie či akciový trh pripomínajú hojdačku. Indexy akciových trhov sa menia každý deň. Aj keď zväčšia len o niekoľko desatín percenta, celková zmena za jeden rok môže dosiahnuť aj vyše 20 %, smerom hore i dole v poslednom období pokles na akciových trhoch dosahuje 50 %. Ako sa vyvíjali akciové trhy počas veľmi dlhého obdobia, môžeme vidieť na dvoch nasledujúcich grafoch. Na grafe 4 je znázornený vývoj najstaršieho akciového indexu na svete amerického Dow Jones, a to od roku 1895 až po súčasnosť. Na začiatku jeho merania mal hodnotu 41 bodov, v októbri v roku 2007 mal hodnotu bodov. Za 113 rokov jeho hodnota narástla 342-krát. Vo februári v roku 2009 jeho hodnota poklesla na bodov. Graf 4 Hodnoty indexu Dow Jones Zdroj: BALÁŽ, V.: Sevisbrokers Finance Grafy z dielne Baláža, V. zo Sevisbrokers Finance prevzaté z článku na stránke: sposobom-sporenia.html, 09/04/09 33

34 Z grafu 5 vidíme, že reálna hodnota indexu Dow Jones narástla 7-násobne. Je zrejmé aj to, že hodnotu indexu ovplyvňujú rôzne ekonomické a politické udalostí, ale dlhodobým trendom je rast indexu. Graf 5 Index Dow Jones , stále ceny Zdroj: BALÁŽ, V.: Sevisbrokers Finance Tabuľka 4 porovnáva výnosy z amerických akcií a dlhopisov za roky 1927 až Vidíme, že v tomto období akcie ponúkli takmer štvornásobne vyšší výnos ako dlhopisy. Tabuľka 4 Priemerné ročné výnosy z akcií Zdroj: BALÁŽ, V.: Sevisbrokers Finance Akcie sú omnoho rizikovejšie ako dlhopisy a ich výnosy kolíšu viac ako pri dlhopisoch. Ľudia zvyknutí na istotu vkladnej knižky a termínovaného vkladu môžu takéto výrazné zmeny znášať veľmi ťažko, a to hlavne v čase, keď akciový trh prudko 34

35 padá. Averzia voči strate má hlboké emocionálne korene a dá sa len veľmi ťažko odstrániť. Na akciových trhoch sa pohybujú tisícky spoločností, a to od tých najväčších tzv. vlajkových lodí ako je Microsoft či Ford, až po regionálne vodárne a tehelne. Veľkosť firmy sa hodnotí podľa jej trhovej kapitalizácie. Všeobecne spoločnosti s nižšou kapitalizáciou (tzv. small caps) prinášajú vyšší výnos, ale sú určené pre hráčov s oceľovými nervami. Z tabuľky 4 vidíme, že akcie najmenších firiem mali najvyšší ročný nárast ceny vyše 155 %, ale najhlbší pokles dosiahol takmer 60 %. Podobne sa správajú aj akcie známych a vážených spoločnosti, ktoré investori považujú za spoľahlivé a sú ochotní za ich akcie aj priplatiť (akcie typu growth ). Investičný horizont nie je vo väčšine prípadov totožný s hodnotiacim obdobím. Hodnotiť akcie je možné len v kontexte pomeru výnosu a rizika, ktorý je pre tento typ finančného aktíva typický. Kto chce veľa zarobiť, musí aj veľa riskovať a niekedy aj na svoj výnos dlho čakať. Ale ak aj investor podstúpi vysoké riziko, nikto mu nezaručí, že dosiahne vysoké výnosy. 3.5 Investičné certifikáty Investičný certifikát či Indexový certifikát (ďalej len IC) je cenný papier, ktorého cena je viazaná na niektorý zo svetových indexov. Jeho životnosť môže aj nemusí byť obmedzená. Cena IC sa odvíja priamo od hodnoty indexu v bodoch a predstavuje právo investora získať hodnotu podkladového indexu v deň splatnosti. To znamená, že investor získava cenný papier, ktorý participuje na výkone aktív obsiahnutých v podkladovom indexe, respektíve na fluktuácii daného indexu. Kúpou IC investor nakupuje už zostavené portfólio akcií a tým eliminuje poplatky, ktoré by boli niekoľkonásobne vyššie v prípade tvorby vlastného portfólia. S IC sa obchoduje počas celého obchodného dňa, pričom cena sa odvíja od dopytu a ponuky na burze a na 99,9 % odráža pohyb ceny podkladového aktíva. Hodnota IC je stanovená ako pomer k celkovej hodnote portfólia. Z právneho hľadiska ide o dlžný úpis, ktorého hodnota je odvodená od hodnoty všetkých obsiahnutých zložiek (akcie, akciové indexy, akciové koše, dlhopisové indexy, prípadne drahé kovy) a od pomeru odberu. Investor si môže kúpiť u emitenta certifikát, ktorý si pri jeho splatnosti môže nechať vyplatiť a ak má kúpený certifikát tzv. open end (certifikát bez stanoveného času splatnosti), môže ho mať v držbe dlhodobo a tak ušetrí na nákladoch za opätovné nákupy ďalších certifikátov. 35

36 Typy certifikátov: indexové, bonusové, diskontové, garantované, outperformance, tématické, basket, expres, twin-win, sprint či outperformance certifikáty. IC sú vhodné nielen ako doplnok a nástroj lepšej diverzifikácie investičného portfólia, ale sú dobrým základným investičným inštrumentom pre dlhodobé investičné stratégie. Sú menej rizikové ako jednotlivé akcie, transparentnejšie a lacnejšie ako investičné fondy. Úspora na poplatkoch ale nie je jednoznačná. Čím vyššia suma, tým lepšie. Najvhodnejšie spôsoby, ako napodobniť výkon indexu, je investícia do fondov ETF a indexových investičných certifikátov. Oba nástroje sa obchodujú na burzách a možno ich kúpiť cez obchodníkov s cennými papiermi a banky. Ekvivalentom vstupných poplatkov sú v tomto prípade poplatky za zrealizovanie pokynov nákup/predaj. Poplatky za obchody u obchodníka s cennými papiermi sú z väčšej časti fixné. Indexové certifikáty ETF sa objavili na začiatku 90-tých rokov, kedy bol na americkú burzu AMEX uvedený investičný nástroj SPDR 21, ktorý kopíruje pohyb indexu S&P 500. Akcie vo fonde, ktorý je správcom SPDR majú rovnaké zastúpenie a váhu ako akcie v indexe S&P 500. Ich hodnota však reprezentuje len 1/10 hodnoty daného aktíva v indexe S&P 500, čo sa v konečnom dôsledku odzrkadľuje v hodnote SPY 22 (1/10 hodnoty S&P 500). Príklad: IC ktorého podkladovým aktívom je nemecký index DAX s pomerom 1:100 bol nakúpený za cenu 40 EUR (to znamená, že DAX bol v tom čase na 4000 bodoch). Pokiaľ index stúpne o 400 bodov (10 %), stúpne cena nakúpeného certifikátu o 4 EUR (10 %). To platí samozrejme aj opačne. Ponuka investičných certifikátov na slovenskom kapitálovom trhu je obmedzená. Ich predajom sa zaoberajú skôr obchodníci s cennými papiermi ako banky. Momentálne širšiu ponuku investičných certifikátov má len Privat Banka, a.s. Ostatné banky sa zamerali na podobný produkt, a to štruktúrované vklady. 21 Standard and Poor s Depositary Receipts, akcie, resp. podiel fondu spadajúceho do skupiny ETF, odráža dynamiku S&P 500, je desatinou aktuálnej hodnoty S&P SPY je v podstate akcia, ktorá reprezentuje určitý podiel vo fonde SPDR a jej vlastník je oprávnený na výplatu dividend, ktoré sú tvorené dividendami jednotlivých spoločností, ktorých akcie sú v správe fondu 36

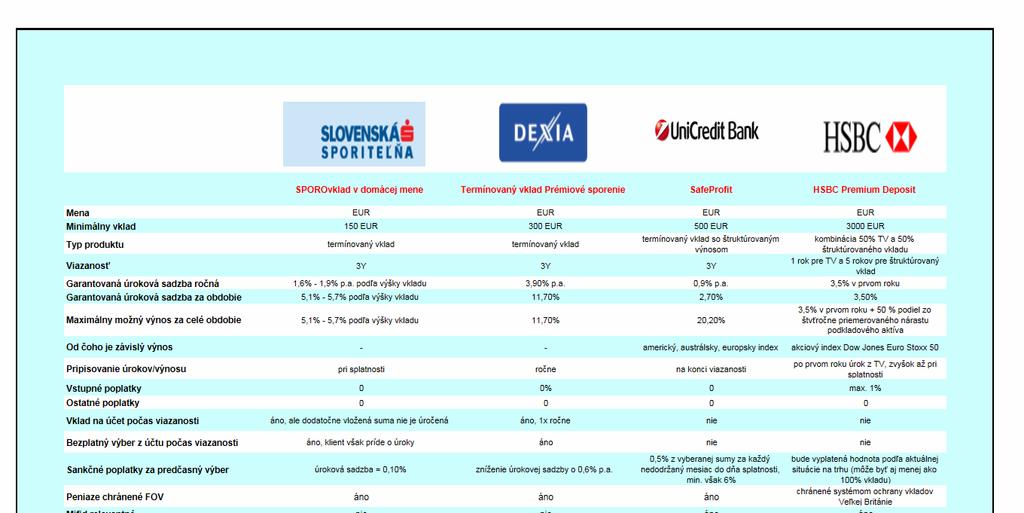

37 3.6 Štruktúrované vklady Štruktúrované vklady a zaistené fondy pracujú na podobných princípoch a na finančnom trhu sa ujal ich ďalší názov zaručená investícia alebo garantovaný vklad. Základným rozdielom medzi garantovaným vkladom a zaisteným fondom je štatút ich poskytovateľa. Garantované vklady sú v ponuke bánk, zaistené fondy spravujú správcovské spoločnosti. Tie ich neraz predávajú aj prostredníctvom bankových domov. Zaručené produkty sa vždy odlišujú v niekoľkých parametroch, a to či garantujú len vyplatenie vloženej sumy alebo aj určitý minimálny výnos, ako sa stanovuje celkový výnos, či je obmedzený alebo nie a či z nárastu indexov dostane investor iba časť. Líšia sa, samozrejme, aj v dĺžke viazanosti a dôležitý je vstupný poplatok a možnosti predčasného výberu vloženej sumy. Ako zaručené vklady fungujú? Banky zvyčajne poskladajú produkt z viacerých finančných nástrojov do jedného produktu. Najjednoduchším modelom je, že banka kúpi za väčšinu peňazí bezpečný dlhopis, ktorý do splatnosti vďaka kupónovým úrokom zabezpečí nárast na vloženú hodnotu a z menšieho dielu uzatvorí napríklad opciu na akciový index. Skladanie obsahuje výber podkladového aktíva (to je tá časť, ktorá môže priniesť vyšší výnos), ďalej zostavenie vzorca, a stanovenie viazanosti a garancie. Príkladom zostavenia tejto kombinácie môže byť portfólio zložené z tzv. zero bonds, ktoré správca nakúpi za 70 % ich budúcej hodnoty, čo znamená v čase stopercentnú istotu vkladu. Zvyšných 30 % sú aktíva akciovej zložky, kde budúci potenciál výnosu je rozdeľovaný podľa vopred dohodnutej participácie medzi klientom a správcom. Vo svete peňazí sa táto metóda nazýva OBPI (Option Based Portfolio Insurance). Štruktúrované a garantované produkty nepatria medzi jednoduché produkty na pochopenie. Je to aj tým, že v tomto segmente momentálne neexistuje jednotná terminológia, a preto aj maličkosť vo výpočte môže rozhodnúť o konečnom výnose pre investora. Pravidlá výpočtov nie sú jednoduché. Napríklad priebežné zhodnotenie a celkový výnos produktu UniVklad TOP sa počíta podľa nasledovného vzorca. Eurostoxx Eurostoxx50 0 PA = priemerné zhodnotenie v % PA = x 100 Eurostoxx50 1 priemerná hodnota PA Eurostoxx50 0 Eurostoxx50 0 hodnota PA k štrukturovaný produkt UniCredit Bank Slovakia a. s. 37

38 Tento finančný nástroj bol veľmi obľúbený v rokoch 2006 či Skoro každý finančný ústav na Slovensku ponúkal investorom štruktúrovaný vklad. Niektoré boli naviazané na vývoj mien, niektoré na akcie, akciové koše či priamo komodity. V roku 2008 sa banky vo vývoji týchto produktov odmlčali a čakali na vývoj situácie na finančnom trhu a druhým aspektom bola príprava na prijatie novej Euro meny. Rok 2009 potvrdil, že klesajúce úrokové sadzby na peňažnom trhu a sklamanie investorov z akciového a dlhopisového trhu znovu oživujú priestor pre tento typ produktov. Navyše k tomu prispieva aj 100% ručenie Fondom ochrany vkladov za vklady obyvateľov bez ich 10% spoluúčasti. V prílohe C sú uvedené všetky ponúkane štruktúrované vklady bánk pôsobiacich na slovenskom trhu, ktorých upisovacie obdobie spadá do 1. štvrťroku Pre investorov je štruktúrovaný vklad veľmi bezpečnou investíciou. V prípade, že štruktúrovaný vklad je napr. naviazaný na zlato, aj pri jeho oslabujúcich indexoch, investor má istotu vrátenia pôvodnej investície, prípadne zníženú o vstupný poplatok. Ako príklad môžeme zobrať štruktúrovaný vklad ProfitGold od UniCredit Bank Slovakia a. s.. Výnos ProfitGoldu závisí od vývoja hodnoty drahých kovov zlata a platiny. Podkladové aktívum je kôš indexov naviazaných na vývoj zlata a platiny. DJ- AIG Gold Sub-Index s váhou 30 % na celkovom koši a Platinum index s váhou 70 % na celkovom koši. Vývoj indexu môžeme vidieť v nasledujúcej tabuľke 5, z ktorej je zrejmé, že aj keď komoditné trhy so zlatom a platinou oslabili až o 20 % a výnos dosahuje zápornú hodnotu, investor môže byť spokojný, pretože momentálne jeho investícia sa znehodnotila len o stratenú príležitosť z trojročného termínovaného vkladu či inflácie. Tabuľka 5 Vývoj štruktúrovaného vkladu ProfitGold k Zdroj: 02/02/09 38

39 listy. 25 Kolektívne investovanie na Slovensku a podnikanie v oblasti správy a riadenia 3.7 Podielové fondy Aj keď sa počiatky kolektívneho investovania spájajú so 17. storočím s tzv. platanion loan a tontinue 24, investovanie prostredníctvom fondov sa objavuje až v druhej polovici 18. storočia. V roku 1774 holandský obchodník a maklér Abraham van Kitwich zakladá prvého predchodcu dnešných fondov: Eendragt Maakt Magt. Tento fond ponúkal drobným investorom diverzifikáciu a rozloženie rizika v priebehu finančnej krízy Rozloženie rizika bolo riešené nákupom rakúskych, dánskych, nemeckých španielskych, švédskych a ruských dlhopisov, ktoré emitovali vlády kolónií v strednej a južnej Amerike. Fond bol natoľko úspešný, že umožnil vznik a rozvoj ďalších fondov kolektívneho investovania. Koncom 19. storočia vznikli prvé investičné spoločnosti v USA. Prvým americkým fondom bol Boston Personal Property Trust, ktorý bol založený v roku Absolútna väčšina fondov bola typu uzavretých fondov. Až v roku 1924 vzniká Massachusetts Investor Trust ako prvý otvorený podielový fond. Do portfólií boli nakupované predovšetkým dlhopisy (štátne a dlhopisy železničných spoločností) a až neskôr k nim pribudli aj akcie. Medzníkom medzi prvým obdobím a druhým je druhá svetová vojna. Po druhej svetovej vojne dochádza k obnove štátov, hospodárstiev a ekonomík, do ktorých prúdia obrovské objemy peňazí a dochádza k novej prosperite vojnou zničených podnikov a firiem. Dôsledkom je rast cien akcií a tým celkového finančného trhu. Na prelome 20. a 21. storočia nastáva boom v kolektívnom investovaní. Globálne je evidovaných viac než 40 tisíc fondov, v ktorých sa sústreďuje viac ako 50 % úspor. V USA zdroje uvádzajú, že viac ako 78 % domácností vlastní podielové podielových fondov má niekoľko etáp. Prvá etapa sa viaže na obdobie privatizácie, kedy správa fondov doplňovala správu privatizačných fondov. Najväčšie investičné spoločnosti založili komerčné banky alebo veľké podniky, ktoré mali dostatok voľných 24 platanion loan špeciálne úvery pre majiteľov koloniálnych plantáži tontine dlžník dáva sľub skupine investorov, že bude každoročne vyplácať dôchodok tým z nich, ktorí sú nažive 25 CHOVANCOVÁ, B.: Uberá sa kolektívne investovanie na Slovensku správnym smerom? Biatec, ročník 9, júl 2001, str

40 finančných zdrojov na investovanie do sektora finančných služieb, či účasť v privatizácii. Investičné fondy v tomto čase získali celkove akcie v menovitej hodnote cca 55 mld. Sk. 10 najväčších fondov skoncentrovalo 80 % všetkého majetku spravovaného fondami a 71 % majetku, ktorý bol privatizovaný kupónovou metódou. 26 V roku 1993 bola ukončená prvá vlna kupónovej privatizácie a Investičné podielové fondy (IPF) sa transformovali na investičné fondy. Koncom roku sa objavili prvé výhrady orgánov štátnej správy voči investičným spoločnostiam, ktoré poukazovali predovšetkým na nedostatočnú reguláciu slovenského kapitálového trhu. K prvému zásahu zo strany orgánov štátnej správy došlo v marci a tento neadekvátny zásah (spochybnený aj Najvyšším súdom SR) spôsobil problémy a súčasne bola vážnym spôsobom narušená dôvera obyvateľstva v kolektívne investovanie. Reálna hodnota majetku spravovaného IF poklesla v roku 1995 na 24 mld. Sk, t. j. o viac ako 50 % oproti roku 1993, pričom cena akcií IF v tomto období dosahovala len 30 % čistej hodnoty majetku pripadajúceho na akciu. Správcovia podielových fondov sa pri investovaní orientujú nielen na jednotlivé druhy finančných nástrojov, ako sú napríklad akcie či dlhopisy, ale často aj na konkrétne regióny. Na burzách v Európe investujú eurá, v New Yorku zasa doláre a na Slovensku donedávna slovenské koruny. Fondy potom zvyčajne udávajú zhodnotenie vypočítané predovšetkým v závislosti od geografickej oblasti, v ktorej investujú. Najmä domáce fondy udávali aj výkonnosť prepočítanú na slovenské koruny, aby sa tak mohli drobní investori jednoduchšie orientovať. Otvorené podielové fondy vydávajú svojím podielnikom výmenou za vložené peniaze tzv. podielové listy, ktorých hodnota zodpovedá podielu investovaných prostriedkov na vlastnom imaní fondu. Kurz podielového listu tak vždy dáva presnú informáciu o tom, ako sa mení zhodnotenie portfólia fondu a pri predaji podielových listov investor získava svoj podiel na majetku fondu. Otvorené podielové fondy možno rozdeliť do niekoľkých základných skupín, a to podľa toho, kam sú peniaze podielnikov investované. Platí, že riziko je tým vyššie, čim vyšší je potenciálny výnos. Investor by mal teda presne vedieť, aké veľké riziko je ochotný podstúpiť, ako dlho je ochotný znášať stratu a na ako dlho je ochotný vzdať sa peňazí, ktoré sa rozhodol investovať. 26 CHOVANCOVÁ, B.: BAČIŠIN, V.: Kolektívne investovanie. 2005, str II. vlna kupónovej privatizácie bola nahradená tzv. dlhopismi Fondu národného majetku 40

41 Fondy peňažného trhu (money market funds) investujú do krátkodobých finančných nástrojov na peňažnom trhu. Tieto fondy zaručujú minimálne riziko, čomu však zodpovedajú aj nižšie výnosy v porovnaní s ostatnými typmi fondov. Takéto fondy majú veľmi nízke, často dokonca nulové vstupné a výstupné poplatky, takže sa oplatí do nich investovať aj krátkodobo. Väčšinou majú vyššiu výkonnosť ako krátkodobé termínované účty v bankách, pričom peniaze sú kedykoľvek bez sankčných poplatkov k dispozícii, spravidla do 14 dní po predložení žiadosti o spätný odkup. Dlhopisové fondy (bonds funds) ukladajú peniaze podielnikov najmä do dlhopisov a obligácií. Niekedy investujú aj malý podiel majetku do akcií. Prinášajú investorovi zvyčajne vyšší výnos ako fondy peňažného trhu, sú však aj o niečo rizikovejšie. Predstavujú vhodnú alternatívu k dlhodobému termínovanému vkladu v banke. Akciové fondy (equity funds) investujú do akcií minimálne dve tretiny svojho majetku a sú spomedzi všetkých fondov najrizikovejšie, na druhej strane však majú potenciál najvyššieho rastu. Prinášajú zvyčajne vyšší výnos až z dlhodobého hľadiska, preto sú vhodnou investíciou iba pre investorov s investičným horizontom nad 10 rokov, ktorí akceptujú krátkodobé výkyvy a poklesy hodnoty podielov. Akciové fondy môžu byť zamerané na jeden alebo viac sektorov ekonomiky. Fondy môžu investovať výhradne do špeciálneho sektora, ako napríklad do akcií technologických firiem - hovoríme o akciových technologických fondoch. Podobne môžeme hovoriť o akciových fondoch farmaceutických, telekomunikačných, biotechnologických a podobne. Protistranou takýchto jednosektorových akciových fondov sú fondy viacsektorové, ktoré nevyhľadávajú iba jedno odvetvie, ale rozkladajú riziko medzi viac ekonomických sektorov. Kolektívna forma investovania diverzifikuje riziko, ale ho neodstraňuje. Je na investorovi, akú úroveň rizika je ochotný niesť a podľa toho sa rozhoduje, do akých fondov bude investovať. Aj tu platí, že pri investovaní do akciových fondov môže investor dosiahnuť vyšší výnos, ale nesie aj vyššie riziko, že tento výnos nielen že nemusí dosiahnuť, ale naopak bude mať stratu. Pri dlhopisových fondoch alebo fondoch peňažného trhu je síce riziko menšie, ale i výnos môže byť nižší. Riziko tu vždy existuje. Ak sa investor rozhodne investovať, musí riziko akceptovať. Ako stanoviť schopnosť klienta znášať riziko sme vysvetlili v oddiele 2. 2 Stanovenie rizika u klienta. Zmiešané fondy (mixed funds) ukladajú peniaze podielnikov na rôznych trhoch a do rôznych aktív, nemajú pritom nijaké limity na podiel dlhopisov či akcií vo svojom 41

42 portfóliu, a preto by mal investor vopred poznať stratégiu fondu a jeho zloženie. Zmiešané fondy sú zlatou strednou cestou medzi rizikovými akciovými a konzervatívnymi dlhopisovými fondami. Investorovi ponúkajú stredné výnosy pri strednom riziku, investičný horizont by mal byť aspoň päťročný. Fondy fondov (fund of funds) väčšinu svojich aktív ukladajú do podielových listov a akcií iných investičných fondov. Podielnik cestou investovania cez fondy fondov môže investovať aj menšiu čiastku do fondov, ktoré si inak vyžadujú vysokú vstupnú investíciu. Výhodou týchto fondov je nízke riziko, ktoré vyplýva z väčšieho rozloženia investície. Fondy nehnuteľností (real estate funds) investujú do realít (pozemkov, budov), u ktorých je predpoklad nárastu cien, napríklad z dôvodu atraktívnosti lokality či predpoklad dlhodobých vysokých nájmov. Komoditné fondy (commodity funds) investujú do komodít, resp. futurít komodít, u ktorých sa očakáva zaujímavý cenový nárast (drahé kovy, olej, ropa, potraviny). Kombinované fondy (combinations funds) investujú vopred stanovený podiel fondu do cenných papierov, nehnuteľností, starožitností či umeleckých diel. 42

43 4 ALTERNATÍVNE INVESTÍCIE Kríza na svetových finančných trhoch vyvoláva potrebu poobzerať sa po alternatívnych možnostiach investovania. Investície už nie sú len peniaze vložené do cenných papierov či nehnuteľností. Existuje viacero menej tradičných alternatív zhodnocovania úspor, ktoré síce neponúkajú možnosť rýchleho zbohatnutia ako akcie, na druhej strane sú oveľa bezpečnejšie. Prudké výkyvy trhu sú v ich prípade viac menej ojedinelé. Sú dobrou príležitosťou pre tých, ktorí pred dynamickými finančnými trhmi dávajú prednosť istote. Ide napríklad o umelecké diela, drahé kamene, prípadne aj vína. Na Slovensku síce nie je natoľko rozvinutý trh s týmito komoditami ako napríklad v západnej Európe, napriek tomu sa obraty predajcov týchto komodít každý rok zvyšujú a záujem o alternatívne investície prudko rastie. Zhodnotenie, ktoré je možné dosiahnuť pomocou alternatívnych investícií, je často veľmi zaujímavé. Ale len ťažko sa dá vyjadriť v percentách, aké nárasty cien v priemere mala niektorá komodita či aký je predpokladaný vývoj do budúcnosti. Je to predovšetkým preto, že ich hodnotu často určuje subjektívny pocit kupujúceho a jeho finančné možnosti. Zaujímavá investícia môže ale prerobiť, pokiaľ sa umelec či víno, ktoré investor kúpi, nestanú úspešnými v hodnoteniach kritikov. Všeobecne však platí, že zhodnocovanie umeleckých diel, diamantov čí vína je veľmi stabilné. Jednou z ďalších výhod je aj vysoká likvidita tejto investície. Na to slúžia hlavne v prípade umenia aukčné siene, pri ostatných typoch sú to špecializované trhy a aukcie. Novým fenoménom je aj ponuka na internetových stránkach. 4.1 Komodity Komoditné obchody začali písať svoju históriu v 17. storočí u japonských pestovateľov ryže. Nikdy ale neboli dominantné v investičných portfóliách. Ešte počiatky 80. rokov minulého storočia vykazovali poklesy cien komodít, ktoré pretrvávali až do prelomu nového tisícročia. Od tej doby burzy komodít začínajú svoju expanzívnu históriu Vzácne kovy Zlato patrí medzi jedinečné drahé kovy a zachováva si svoju vnútornú hodnotu na dlhý čas, nie je priamo závislé od hospodárskej politiky štátu a vždy sa dá predať. Zlato v portfóliu investora tvorí stabilizačný prvok a dokáže pomôcť redukovať riziko. 43

44 Na nasledujúcom grafe môžeme vidieť vývoj ceny zlata za trójsku uncu za posledné roky. Graf 6 Vývoj ceny zlata v USD od do Zdroj: 19/02/09 Ako sa dá prakticky investovať do zlata? Dá sa investovať priamo do hmatateľného zlata alebo do finančných derivátov viazaných na zlato. Zlaté šperky vo všeobecnosti sa za investíciu nepovažujú, ale v niektorých krajinách sú zlaté šperky jednou z hlavných úschovní peňazí do budúcnosti. 28 Medzi najvzácnejšie zlaté šperky patria tzv. cárske veľkonočné vajíčka. Každé vajíčko má hodnotu minimálne 10 mil. USD. Ďalej sa na trhu objavujú zliatky rôznych veľkostí, hmotnosti a tvaru. Napr. GOLD BARS (zlaté tehly, prúty) sa predávajú najčastejšie ako London Good Delivery a majú hmotnosť 400 trojských uncí, t.j. 12,5 kg a majú rýdzosť 99,5 %. Záujem o držbu fyzického zlata sa výrazne zvyšuje. V druhej polovici roku 2008 vzrástol dopyt o 18 % na 1133 ton. Objem nákupov zlata na účely investovania vzrástol o prekvapujúcich 56 %. Silný dopyt po investičnom zlate spôsobil, že americká mincovňa U. S. Mint dočasne prestala predávať jednouncové zlaté mince Buffalo. Obdobné problémy zaznamenala aj mincovňa v Južnej Afrike, ktorá nedokázala pokryť celý dopyt po známych Kruggerrandoch. 29 Ako môže drobný investor investovať do zlata? Ak chce hmatateľné zlato, môže nakúpiť zlato u zlatníka, a to vo forme šperku alebo zlatej tehličky, prípadne investovať do zlatých mincí. Keďže fyzický nákup zlata a jeho úschova kvôli nákladnosti nie je 28 ŠKRINIAR, P. Bezpečný prístav pre vaše peniaze Investor č. 6, s TOMČIAK, B.: Nákup večného kovu Investor č. 1, s