Procjena vrijednosti malog poduzeća. Petra Mezulić Juric, mag.oec.

|

|

|

- Shauna Harrell

- 6 years ago

- Views:

Transcription

1 Procjena vrijednosti malog poduzeća doc.dr.sc. Mirela Alpeza Petra Mezulić Juric, mag.oec.

na određen dan Statičan")

2 Pitanja za zagrijavanje Što je bilanca? Pregled stanja imovine, obveza i kapitala (glavnice) na određen dan Statičan izvještaj AKTIVA Imovina PASIVA Glavnica Obveze

3 Što je račun dobiti i gubitka? izvještaj iz kojeg vidimo financijski rezultat FINANCIJSKI REZULTAT = Prihodi Rashodi Što vidimo iz izvješća o novčanom tijeku? temeljni financijski izvještaj koji prikazuje promjene u financijskom položaju poduzeća NOVČANI TIJEK = Novčani primici Novčani izdaci

4 Procjena vrijednosti Prve asocijacije procjena vrijednosti Uvijek aktualna tema Akademskim krugovima Poslovnom svijetu Privatno Koliko nešto zapravo vrijedi? Podcijenjena/Precijenjena poduzeća, dionice, zgrade

5 Procjena vrijednosti poduzeća nije egzaktna znanost. Procjena predstavlja raspon vrijednosti određenog poduzeća. Procjena se temelji na pretpostavkama budućeg poslovanja poduzeća Pretpostavke mogu (značajno) odstupati od ostvarenih rezultata

6 Zašto nam je važna procjena vrijednosti poduzeća? Investitorima zbog dokapitalizacije poduzeća Prodaja Prodaja udjela u poduzeću Isplata jednog od partnera Nasljeđivanje poduzeća podjela imovine Zanimanje vlasnika za vrijednost onoga što je stvorio

7 Mitovi o procjeni vrijednosti Mit 1: S obzirom na to da su modeli procjene vrijednosti kvantitativni, procjena vrijednosti je objektivna Mit 2: Dobro utemeljena i dobro izrađena procjena vrijednosti je trajna Mit 3: Dobra procjena rezultira preciznom procjenom vrijednosti Mit 4: Procjena je bolja što je model više kvantitativan Mit 5: Na procjeni vrijednosti moguće je zaraditi samo ako je tržište neučinkovito Mit 6: Važan je samo rezultat procjene (vrijednost), dok proces procjene nije bitan Izvor: Damodaran, A. (2012) Investment Valuation: Tools and Techniques for Determining the Value of Any Asset. 3rd ed. New Jersey: John Wiley & Sons, Inc., str. 2-4.

8 Pretpostavka za dobru procjenu vrijednosti poduzeća Za dobru procjenu vrijednosti poduzeća važna je kvaliteta i istinitost dostupnih podataka Urednost u poslovanju istiniti prikaz kroz financijske izvještaje (bilanca, račun dobiti i gubitka, izvještaj o novčanom tijeku itd )

9 Specifičnosti vrednovanja privatnog poduzeća Prema Damodaranu (2002.) četiri glavne razlike između privatnih i javnih: 1) Javnim dioničkim društvima upravlja se uz pomoć računovodstvenih standarda -> lako identificiranje stavki u financijskim izvještajima/lagana usporedba stavki među poduzećima 2) Dostupnost podataka o privatnim poduzećima je manja -> ne postoje uvijek javno dostupni podaci 3) Konstantno ažuriranje cijena kapitala i povijesnih podataka lako dostupno za javna poduzeća 4) U javni poduzećima uloga vlasnika i managera u pravilu je razdvojena. U privatnim društvima vlasnik/manager ulaže svu svoju imovinu u poslovanje U privatnim društvima vlasnik/manager emocionalno vezan za poduzeće

10 Metode vrednovanja poduzeća 1) Metode vrednovanja temeljene na imovini poduzeća 2) Metode vrednovanja temeljene na profitnoj snazi poduzeća 3) Kombinirane metode 4) Metoda multiplikatora

11 Metode vrednovanja temeljene na imovini Naglasak metode na imovini poduzeća -> BILANCA BILANCA dobar indikator onoga što poduzeće posjeduje Ovaj način procjene je statički, jer se zasniva na vrijednosti imovine i obveza na određeni dan -> ne uvažava se buduće poslovanje (zarada/ gubitak) Uglavnom se procjenjuje vrijednost materijalne imovine -> nematerijalna imovina se procjenjuje drugim metodama

12 Glavni pojmovi vezani uz procjenu imovine: 1) Knjigovodstvena vrijednost 2) Neto utrživa vrijednost (tržišna vrijednost) 3) Likvidacijska vrijednost iznos ostvaren kada se imovina i udio imovine prodaje odvojeno od operativnog poslovanja

13 Knjigovodstvena vrijednost Opis godina Prihod od prodaje proizvoda Trošak prodanih proizvoda Administrativni troškovi Dobit Porez na dobit 20% 680 Neto dobit Kapital Kratkoročne obveze Dugoročne obveze Pasiva Osnovna sredstva Zalihe Potraživanja Novac Aktiva Prvi korak u procjeni vrijednosti imovine određivanje knjigovodstvene vrijednosti poduzeća Koriste se podaci iz bilance Izračun knjigovodstvene vrijednosti Iznos ukupne aktive umanjuje se za vrijednost ukupnih obveza (kratkoročnih i dugoročnih) Kolika je knjigovodstvena vrijednost ovog poduzeća? Nedostaci?

14 Tržišna vrijednost Problem se javlja ako knjigovodstvena vrijednost nije dovoljno precizna -> vrijednost poduzeća može se pouzdanije procijeniti prepravljanjem pozicija bilance Drugi korak u procjeni vrijednosti imovine određivanje tržišne vrijednosti poduzeća iznosi na pozicijama bilance koji značajnije odstupaju od realnosti prepravljaju na tržišne vrijednosti (oprema, potraživanja od kupaca, zalihe ) -> Prepravljeni podaci upisuju se u bilancu umjesto knjigovodstvenih podataka Procjenu rade vanjski nepristrani stručnjaci ovlašteni procjenitelji i revizori

15 Tržišna vrijednost Opis godina Prihod od prodaje proizvoda Trošak prodanih proizvoda Administrativni troškovi Dobit Porez na dobit 20% 680 Neto dobit Kapital Kratkoročne obveze Dugoročne obveze Pasiva Osnovna sredstva Zalihe Potraživanja Novac Aktiva Kolika je tržišna vrijednost imovine? Koji su mogući razlozi smanjena/povećanja pojedine stavke bilance? Primjer Potraživanja od kupaca

16 Primjer Procjena vrijednosti potraživanja od kupaca Kupac preko 360 Ukupno Kupac Kupac Kupac Kupac Ukupno Potrebno je analizirati starosnu strukturu kupaca - Što možemo zaključiti? Stara nenaplaćena potraživanja je potrebno maknuti iz bilance

17 Metode vrednovanja temeljene na profitnoj snazi poduzeća Metode fokusirane za zaradu (buduće zarade) poduzeća Dinamičko vrednovanje poduzeća Analizirajući ostvarenu zaradu/novčane tokove razmatra se: mogućnost stvaranja zarade poduzeća u budućnosti mogući budući novčani tokovi Početak za analizu predstavljaju računovodstveni podaci na temelju kojih se vrši procjena budućnosti

18 Najčešće korištena metoda vrednovanja temeljena na profitnoj snazi poduzeća je Metoda sadašnje vrijednosti budućih novčanih tokova (Discounted Cash Flow DCF) Metoda se temelji na prognozi očekivanih budućih novčanih tokova -> budući tokovi se diskontiranjem svode na sadašnju vrijednost Koristi se za: Vrednovanje projekata poduzeća Vrednovanje velikih poduzeća s dobrom dokumentacijskom podlogom Što je s malim poduzećima?

19 Vo vrijednost na početku razdoblja CF novčani tijek (dobit) za razdoblje g dugoročna stopa rasta V5 g V0 CF1 CF2 CF3 CF4 CF

20 Vo vrijednost na početku razdoblja CF novčani tijek (dobit) za razdoblje g dugoročna stopa rasta r - diskonta stopa po kojoj će se budući novčani tokovi diskontiraju - ponderirani trošak kapitala (eng. WACC) Value (Vo) = CF1 (1 + r) 1 + CF2 (1 + r) 2 + CF3 (1 + r) 3 + CFn (1 + r) n Value Vo = CF1 1 + r 1 + CF2 1 + r 2 + CF3 1 + r 3 + CFn 1 + r n + TCF(V5) (r g) (1 + r) n

21 Kako kod malog poduzeća odrediti r - ponderirani trošak kapitala (eng. WACC) i g dugoročnu stopu rasta? Za potrebe računanja vrijednosti malog poduzeća za WACC se može koristiti iznos kamatne stope koju bi banka dala tom poduzeću za dugoročni kredit npr. 4 6% Za potrebe računanja vrijednosti dugoročne stope rasta: možemo koristiti stopu rasta gospodarstva Ili u obzir uzeti rast novčanog toka ili prihoda poslovanja u zadnjih 3-5 godina

22 Kako dolazimo do slobodnog novčanog tijeka (FCF)? Slobodni novčani tijek (FCF) = Novčani tijek iz operativnih aktivnosti Kapitalni izdaci (CAPEX) Slobodni novčani tijek (FCF) = EBIT (1-t) + amortizacija promjene u radnom kapitalu

23 Slobodni novčani tijek (FCF) Priljev iz operativnih djelatnosi (u kn) Odljev iz operativnih akivnosti (u kn) Novčani tijek iz operativnih aktivnosti Kapitalni izdaci (CAPEX) Slobodni novčani tijek (FCF) Stopa promjene novčanog tijeka 0% 7% 4% 2% Kolika je dugoročna stopa rasta? 3% - prosjek godina

24 Vo vrijednost na početku razdoblja CF novčani tijek (dobit) za razdoblje r - diskonta stopa po kojoj će se budući novčani tokovi diskontiraju - ponderirani trošak kapitala (eng. WACC) Bankarska kamata 5% Value (Vo) = CF1 (1 + r) 1 + CF2 (1 + r) 2 + CF3 (1 + r) 3 + CFn (1 + r) n Value Vo = , , , ,05 4 Value Vo = ,50 Budući novčani priljevi (cash flow) je sveden na današnju vrijednosti.

25 Vo vrijednost na početku razdoblja CF novčani tijek (dobit) za razdoblje g dugoročna stopa rasta 3% r - diskonta stopa po kojoj će se budući novčani tokovi diskontiraju - ponderirani trošak kapitala (eng. WACC) - Bankarska kamata 5% Value Vo = CF1 1 + r 1 + CF2 1 + r 2 + CF3 1 + r 3 + CFn 1 + r n + TCF(V5) (r g) (1 + r) n Value Vo = , , , , (0,05 0,03) (1 + 0,05) 4 Value Vo = , ,24 = ,74

26 Osim novčanog tijeka možemo napraviti i diskontiranje dobiti Opis godina Prihod od prodaje proizvoda Trošak prodanih proizvoda Administrativni troškovi Dobit Porez na dobit 20% 680 Neto dobit Kapital Kratkoročne obveze Dugoročne obveze Pasiva Osnovna sredstva Zalihe Potraživanja Novac Aktiva Diskontna stopa 5% Broj godina Vrijednost , , , , , , , ,32

27 Kombinirane metode U procjeni vrijednosti poduzeća moguće je kombinirati metode temeljene na procjeni vrijednosti imovine i metode temeljene na profitnoj snazi poduzeća: Metoda jednostavne sredine (ravnomjerno) Metoda vagane sredine

28 Kombinirane metode - primjer METODA JEDNOSTAVNE SREDINE Metoda vrednovanja imovine (tržišna vrijednost) = Diskontiranje dobiti (5 godina) = Vrijednost poduzeća = = kuna METODA VAGANE SREDINE Metoda vrednovanja imovine (tržišna vrijednost) = Diskontiranje dobiti (5 godina) = w>2 - vrijednost pondera veća od 2 (veći naglasak na imovini) npr. 3 Vrijednost poduzeća = Vi + Vd Vi w = kuna

29 Metoda multiplikatora Metoda pretpostavlja korištenje multiplikatora za pojedine industrije Industrija 5 7 puta EBIT Maloprodaja 8 puta EBIT Intelektualne usluge 6 14 puta EBIT Savjetovanje 9 puta EBITDA, 0.8 puta prihodi Određeni multiplikator se množi s Dobiti prije odbitka kamanat i poreza EBIT (eng. earnings before interest and taxes) ili EBITDA (eng. Earnings Before Interest, Taxes, Depreciation and Amortization.

30 European SME Valuation Study 2014 Postoji li razlika u očekivanjima o cijeni između prodavatelja i kupaca poduzeća? Autori istraživanja: BNP PARABAS FORTIS & Transeo European Association for SME Transfer

31 Izazovi s kojima se procjenitelji susreću pri procjeni vrijednosti malih i srednjih poduzeća važnost nekoliko ključnih ljudi (menadžera/direktora) 93% važnost konkurentske pozicije na tržištu 94% oskudnost i pouzdanost dostupnih podataka 81% problemi s definiranjem i procjenom vrijednosti nematerijalne imovine nastale unutar poduzeća 81% teža utrživost poslovnih udjela (ne kotiraju na burzi) 66% specifični rizici vezani uz poduzeće (nedostatak diversifikacije proizvoda, kupaca i dobavljača) 61%

32 Koje metode procjene uspijevaju uhvatiti specifičnosti malog poduzeća Metoda multiplikatora (71%) DCF Metoda diskontiranih novčanih tokova (67%) Metode procjene temeljene na vrijednosti imovine (8%) Profesionalni procjenitelji i konzultanti najčešće koriste više metoda (75% ispitanih) DCF daju veću težinu

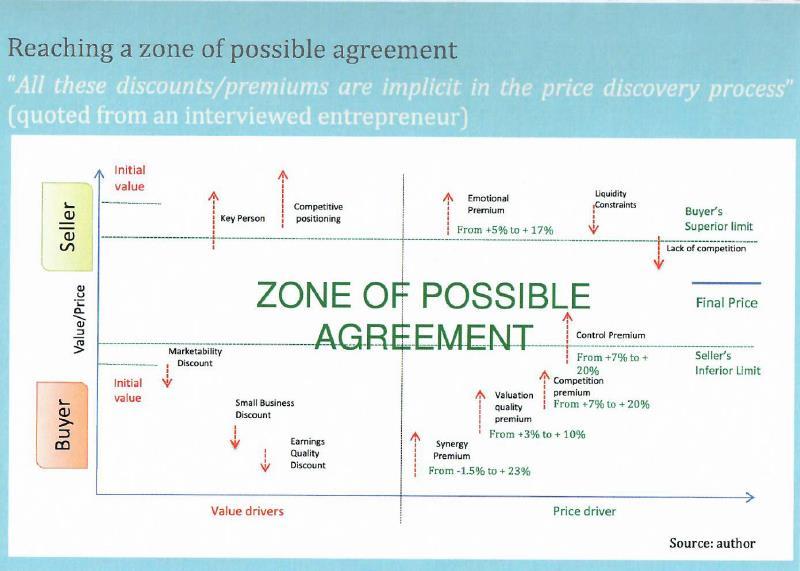

33 MOGUĆI RAZLOZI ZA PRECJENJIVANJE PODUZEĆA S PRODAVATELJEVE STRANE Emocionalna povezanost s poduhvatom Neinformiranost i nepripremljenost prodavatelja Vrednovanje dijelova poduzeća (zaposlenika, proizvoda koji neće biti održivi u budućnosti) POTICAJI ZA POSTIZANJE DOGOVORA Mogući sinergijski efekti s preuzetim poduzećem Mogućnost dobre kontrole cash flowa Konkurencija među preuzimateljima

34

35 Umjesto zaključka

USPJEŠNOST POSLOVANJA PODUZEĆA MORSKE AKVAKULTURE U SPLITSKO- DALMATINSKOJ ŽUPANIJI U PERIODU OD

SVEUČILIŠTE U SPLITU EKONOMSKI FAKULTET ZAVRŠNI RAD USPJEŠNOST POSLOVANJA PODUZEĆA MORSKE AKVAKULTURE U SPLITSKO- DALMATINSKOJ ŽUPANIJI U PERIODU OD 2012.-2015. Mentor: Doc. dr. sc. Slađana Pavlinović

SVEUČILIŠTE U SPLITU EKONOMSKI FAKULTET ZAVRŠNI RAD USPJEŠNOST POSLOVANJA PODUZEĆA MORSKE AKVAKULTURE U SPLITSKO- DALMATINSKOJ ŽUPANIJI U PERIODU OD 2012.-2015. Mentor: Doc. dr. sc. Slađana Pavlinović

BONITETNI IZVEŠTAJ. Izdato za: Izdato dana

BONITETNI IZVEŠTAJ Izdato za: www.bisnode.si, tel: +386 (0)1 620 2 866, fax: +386 (0)1 620 2 708 Bonitetni izveštaj PROFIL Poglavlje 1 Preduzeće: Adresa: Djelatnost: B 05.20 VAĐENJE LIGNITA JIB: Veličina

BONITETNI IZVEŠTAJ Izdato za: www.bisnode.si, tel: +386 (0)1 620 2 866, fax: +386 (0)1 620 2 708 Bonitetni izveštaj PROFIL Poglavlje 1 Preduzeće: Adresa: Djelatnost: B 05.20 VAĐENJE LIGNITA JIB: Veličina

Revidirani financijski izvještaji Zagrebačke banke d.d. za razdoblje od do Sadržaj:

Revidirani financijski izvještaji Zagrebačke banke d.d. za razdoblje od 01.01.2014. do 31.12.2014. Sadržaj: 1. Izvještaj poslovodstva za razdoblje od 01.01.2014. do 31.12.2014. godine 2. Izjave osoba odgovornih

Revidirani financijski izvještaji Zagrebačke banke d.d. za razdoblje od 01.01.2014. do 31.12.2014. Sadržaj: 1. Izvještaj poslovodstva za razdoblje od 01.01.2014. do 31.12.2014. godine 2. Izjave osoba odgovornih

Financijski Klub. Analiza financijskih izvještaja NA TEMELJU FINANCIJSKIH POKAZATELJA NA PRIMJERU PODUZEĆA FUGRO N.V.

Financijski Klub Analiza financijskih izvještaja NA TEMELJU FINANCIJSKIH POKAZATELJA NA PRIMJERU PODUZEĆA FUGRO N.V. Istraživački rad Barbara Tržec Barbara.Trzec@yahoo.com Ključne riječi: analiza financijskih

Financijski Klub Analiza financijskih izvještaja NA TEMELJU FINANCIJSKIH POKAZATELJA NA PRIMJERU PODUZEĆA FUGRO N.V. Istraživački rad Barbara Tržec Barbara.Trzec@yahoo.com Ključne riječi: analiza financijskih

FINANCIJSKI I OPERATIVNI LEASING IZ PERSPEKTIVE PODUZETNIKA

Financijski i operativni leasing iz perspektive poduzetnika 159 FINANCIJSKI I OPERATIVNI LEASING IZ PERSPEKTIVE PODUZETNIKA dr. sc. Aljoša Šestanović, CFA Visoka škola za ekonomiju poduzetništvo i upravljanje

Financijski i operativni leasing iz perspektive poduzetnika 159 FINANCIJSKI I OPERATIVNI LEASING IZ PERSPEKTIVE PODUZETNIKA dr. sc. Aljoša Šestanović, CFA Visoka škola za ekonomiju poduzetništvo i upravljanje

Finansije i računovodstvo

Finansije i računovodstvo ENGLESKO-SRPSKI MINI REČNIK FINANSIJSKOG IZVEŠTAVANJA (preko 200 pojmova) Account Račun Accounting entity Računovodstveni entitet Accounting equation rules Pravila računovodstvene

Finansije i računovodstvo ENGLESKO-SRPSKI MINI REČNIK FINANSIJSKOG IZVEŠTAVANJA (preko 200 pojmova) Account Račun Accounting entity Računovodstveni entitet Accounting equation rules Pravila računovodstvene

VREDNOVANJE NOVČANIH TOKOVA

VREDNOVANJE NOVČANIH TOKOVA DIONICE DISKONTIRANJE NA SADAŠNJU VRIJEDNOST NET PRESENT VALUE (NPV) Čista (neto) sadašnja vrijednost Jedna od temeljnih metoda financijskog odlučivanja Sadašnja vrijednost

VREDNOVANJE NOVČANIH TOKOVA DIONICE DISKONTIRANJE NA SADAŠNJU VRIJEDNOST NET PRESENT VALUE (NPV) Čista (neto) sadašnja vrijednost Jedna od temeljnih metoda financijskog odlučivanja Sadašnja vrijednost

BONITETNI IZVJEŠTAJ. Izdato za: Bisnode d.o.o. Izdato dana Član grupe BISNODE, Stockholm, Švedska

BONITETNI IZVJEŠTAJ Izdato za: Bisnode d.o.o. Član grupe BISNODE, Stockholm, Švedska Bonitetni izvještaj PROFIL Poglavlje 1 Preduzeće: Adresa: Djelatnost: G 47.11 TRGOVINA NA MALO U NESPECIJALIZIRANIM

BONITETNI IZVJEŠTAJ Izdato za: Bisnode d.o.o. Član grupe BISNODE, Stockholm, Švedska Bonitetni izvještaj PROFIL Poglavlje 1 Preduzeće: Adresa: Djelatnost: G 47.11 TRGOVINA NA MALO U NESPECIJALIZIRANIM

HOW DOES CAPITAL STRUCTURE AFFECTON PROFITABILITY OF SME's UTJECAJ STRUKTURE KAPITALA NA PROFITABILNOST PODUZEĆA

Martina Harc, PhD. Croatian Academy of Sciences and Arts, Institute for Scientific and Art Research Work in Osijek 31000 Osijek 031/207-407, 031/207-408 E-mail address: harcm@hazu.hr HOW DOES CAPITAL STRUCTURE

Martina Harc, PhD. Croatian Academy of Sciences and Arts, Institute for Scientific and Art Research Work in Osijek 31000 Osijek 031/207-407, 031/207-408 E-mail address: harcm@hazu.hr HOW DOES CAPITAL STRUCTURE

Napomene za Bilans tokova gotovine U Bilansu tokova gotovine popunjavaju se kolone 3 i 4, dok se zbirovi automatski računaju.

Uputstvo za popunjavanje obrazaca Tabele su zaštićene bez pasvorda. Ako se želi promjeniti neko zaključano polje, dovoljno je u opciji "Tools-protection" izabrati "Unprotect sheet"! Tabela na engleskom

Uputstvo za popunjavanje obrazaca Tabele su zaštićene bez pasvorda. Ako se želi promjeniti neko zaključano polje, dovoljno je u opciji "Tools-protection" izabrati "Unprotect sheet"! Tabela na engleskom

GRUPA ATLANTSKA PLOVIDBA DUBROVNIK NEREVIDIRANI KONSOLIDIRANI FINANCIJSKI IZVJEŠTAJ ZA RAZDOBLJE I IX GODINE

GRUPA ATLANTSKA PLOVIDBA DUBROVNIK NEREVIDIRANI KONSOLIDIRANI FINANCIJSKI IZVJEŠTAJ ZA RAZDOBLJE I IX 2012. GODINE Dubrovnik, 19. listopada 2012. SADRŽAJ: I. MEUIZVJEŠTAJ UPRAVE O FINANCIJSKOM POLOŽAJU

GRUPA ATLANTSKA PLOVIDBA DUBROVNIK NEREVIDIRANI KONSOLIDIRANI FINANCIJSKI IZVJEŠTAJ ZA RAZDOBLJE I IX 2012. GODINE Dubrovnik, 19. listopada 2012. SADRŽAJ: I. MEUIZVJEŠTAJ UPRAVE O FINANCIJSKOM POLOŽAJU

Miloš Brdar IZVJEŠTAJ O NOVČANIM TIJEKOVIMA REGIONALNE BANKE

SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET Miloš Brdar IZVJEŠTAJ O NOVČANIM TIJEKOVIMA REGIONALNE BANKE DIPLOMSKI RAD Rijeka, 2014. SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET IZVJEŠTAJ O NOVČANIM TIJEKOVIMA

SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET Miloš Brdar IZVJEŠTAJ O NOVČANIM TIJEKOVIMA REGIONALNE BANKE DIPLOMSKI RAD Rijeka, 2014. SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET IZVJEŠTAJ O NOVČANIM TIJEKOVIMA

GRUPA ATLANTSKA PLOVIDBA DUBROVNIK NEREVIDIRANI KONSOLIDIRANI FINANCIJSKI IZVJEŠTAJ ZA RAZDOBLJE I III GODINE

GRUPA ATLANTSKA PLOVIDBA DUBROVNIK NEREVIDIRANI KONSOLIDIRANI FINANCIJSKI IZVJEŠTAJ ZA RAZDOBLJE I III 2011. GODINE Dubrovnik, 29. travnja 2011. SADRŽAJ: I. MEUIZVJEŠTAJ UPRAVE O FINANCIJSKOM POLOŽAJU

GRUPA ATLANTSKA PLOVIDBA DUBROVNIK NEREVIDIRANI KONSOLIDIRANI FINANCIJSKI IZVJEŠTAJ ZA RAZDOBLJE I III 2011. GODINE Dubrovnik, 29. travnja 2011. SADRŽAJ: I. MEUIZVJEŠTAJ UPRAVE O FINANCIJSKOM POLOŽAJU

ANALIZA MODELA ZA PREDVIĐANJE FINANCIJSKE NESTABILNOSTI PROIZVODNIH PODUZEĆA U RH

SVEUČILIŠTE U SPLITU EKONOMSKI FAKULTET ZAVRŠNI RAD ANALIZA MODELA ZA PREDVIĐANJE FINANCIJSKE NESTABILNOSTI PROIZVODNIH PODUZEĆA U RH Mentor: doc. dr. sc. Slavko Šodan Student: Slavica Markić Split, srpanj,

SVEUČILIŠTE U SPLITU EKONOMSKI FAKULTET ZAVRŠNI RAD ANALIZA MODELA ZA PREDVIĐANJE FINANCIJSKE NESTABILNOSTI PROIZVODNIH PODUZEĆA U RH Mentor: doc. dr. sc. Slavko Šodan Student: Slavica Markić Split, srpanj,

Sadržaj: SLOVENSKI RAČUNOVODSTVENI STANDARDI (SRS 2006) Podjela trgovačkih društava u Republici Sloveniji

Podjela trgovačkih društava u Republici Sloveniji") SLOVENSKI RAČUNOVODSTVENI STANDARDI (SRS 2006) Sadržaj: 1. Podjela trgovačkih društava u Republici Sloveniji 2. Prikaz razvoja SRS i MRS-ova 3. Usporedba SRS i MRS-ova (MSFI) 4. Opći prikaz SRS 2006 5.

SLOVENSKI RAČUNOVODSTVENI STANDARDI (SRS 2006) Sadržaj: 1. Podjela trgovačkih društava u Republici Sloveniji 2. Prikaz razvoja SRS i MRS-ova 3. Usporedba SRS i MRS-ova (MSFI) 4. Opći prikaz SRS 2006 5.

Aims of the class (ciljevi časa):

:") Aims of the class (ciljevi časa): Key vocabulary: Unit 8. The Stock Market (=berza), New Insights into Business, pg. 74 Conditional 1 (Prvi tip kondicionalnih klauza) Conditional 2 (Drugi tip kondicionalnih

Aims of the class (ciljevi časa): Key vocabulary: Unit 8. The Stock Market (=berza), New Insights into Business, pg. 74 Conditional 1 (Prvi tip kondicionalnih klauza) Conditional 2 (Drugi tip kondicionalnih

THE REPUBLIC OF CROATIA COPY 1 MINISTRY OF FINANCE-TAX ADMINISTRATION - for the claimant

R E P U B L I K A H R V A T S K A MINISTARSTVO FINANCIJA-POREZNA UPRAVA PRIMJERAK 1 - za podnositelja zahtjeva - THE REPUBLIC OF CROATIA COPY 1 MINISTRY OF FINANCE-TAX ADMINISTRATION - for the claimant

R E P U B L I K A H R V A T S K A MINISTARSTVO FINANCIJA-POREZNA UPRAVA PRIMJERAK 1 - za podnositelja zahtjeva - THE REPUBLIC OF CROATIA COPY 1 MINISTRY OF FINANCE-TAX ADMINISTRATION - for the claimant

REVALUATION OF TANGIBLE AND INTANGIBLE ASSETS ACCOUNTING AND TAX IMPLICATIONS IN CROATIA

Ivana Dražić Lutilsky, PhD Faculty of Economics and Business, University of Zagreb Trg J. F. Kennedyja 6, 10000 Zagreb, Croatia Phone: +385 1 238 3408 Fax: +385 1 233 5633 E-mail address: idrazic@efzg.hr

Ivana Dražić Lutilsky, PhD Faculty of Economics and Business, University of Zagreb Trg J. F. Kennedyja 6, 10000 Zagreb, Croatia Phone: +385 1 238 3408 Fax: +385 1 233 5633 E-mail address: idrazic@efzg.hr

PODALI O PODNOSITELJU ZAHTJEVA DAVATELJU LICENCE INFORMATION ON THE CLAIMANT LICENSOR:

REPUBLIKA HRVATSKA MINISTARSTVO FINANCIJA - POREZNA UPRAVA THE REPUBLIC OF CROATIA MINISTRY OF FINANCE TAX ADMINISTRATIO PRIMJERAK I - za podnositelja zahtjeva - copy 1 - tor the daimant - ZAHTJEV ZA UMANJENJE

REPUBLIKA HRVATSKA MINISTARSTVO FINANCIJA - POREZNA UPRAVA THE REPUBLIC OF CROATIA MINISTRY OF FINANCE TAX ADMINISTRATIO PRIMJERAK I - za podnositelja zahtjeva - copy 1 - tor the daimant - ZAHTJEV ZA UMANJENJE

CJENIK I. Iznajmljivanje optic kih vlakana (dark fiber) - SIOL. Zakup kapacitete VPN L2 - SLA ponuda - SIOL

- SIOL. Zakup kapacitete VPN L2 - SLA ponuda - SIOL") CJENIK I. Iznajmljivanje optic kih vlakana (dark fiber) - SIOL Mjesečna cijena za zakup para optičkih vlakana iznosi 0,28 eura (bez PDV-a) po metru para vlakana na ugovorni period od 1 godine. U zavisnosti

CJENIK I. Iznajmljivanje optic kih vlakana (dark fiber) - SIOL Mjesečna cijena za zakup para optičkih vlakana iznosi 0,28 eura (bez PDV-a) po metru para vlakana na ugovorni period od 1 godine. U zavisnosti

POKAZATELJI USPJEŠNOSTI POSLOVANJA PODUZEĆA POMORSKOGA PROMETA

Pomorstvo, god. 20, br. 2 (2006), str. 33-45 33 Mr. sc. Kuzman Vujević Pregledni članak Državni ured za reviziju UDK: 65.011.44 Područni ured Rijeka 656.61.061.5 Jadranski trg 1 Primljeno: 18. lipnja 2006.

Pomorstvo, god. 20, br. 2 (2006), str. 33-45 33 Mr. sc. Kuzman Vujević Pregledni članak Državni ured za reviziju UDK: 65.011.44 Područni ured Rijeka 656.61.061.5 Jadranski trg 1 Primljeno: 18. lipnja 2006.

Financijski izvještaji kao podloga za ocjenu uspješnosti poslovanja - primjer poduzeća X

SVEUĈILIŠTE U SPLITU EKONOMSKI FAKULTET SPLIT ZAVRŠNI RAD Financijski izvještaji kao podloga za ocjenu uspješnosti poslovanja - primjer poduzeća X Mentorica: doc. dr. sc. Sandra Pepur Studentica: Vini

SVEUĈILIŠTE U SPLITU EKONOMSKI FAKULTET SPLIT ZAVRŠNI RAD Financijski izvještaji kao podloga za ocjenu uspješnosti poslovanja - primjer poduzeća X Mentorica: doc. dr. sc. Sandra Pepur Studentica: Vini

KONSOLIDACIJA FINANCIJSKIH IZVJEŠTAJA NA PRIMJERU PODUZEĆA IVKOM D.D., IVANEC

SVEUČILIŠTE SJEVER SVEUČILIŠNI CENTAR VARAŽDIN DIPLOMSKI RAD br. 161/PE/2017 KONSOLIDACIJA FINANCIJSKIH IZVJEŠTAJA NA PRIMJERU PODUZEĆA IVKOM D.D., IVANEC Anja Rogina Varaždin, ožujak 2017. SVEUČILIŠTE

SVEUČILIŠTE SJEVER SVEUČILIŠNI CENTAR VARAŽDIN DIPLOMSKI RAD br. 161/PE/2017 KONSOLIDACIJA FINANCIJSKIH IZVJEŠTAJA NA PRIMJERU PODUZEĆA IVKOM D.D., IVANEC Anja Rogina Varaždin, ožujak 2017. SVEUČILIŠTE

MENADŽMENT OBRTNIH SREDSTAVA KAO FAKTOR FINANSIJSKE STABILNOSTI MSP

originalni naučni rad UDK 658.153 ; 005.591.1 Prof dr Živan Nikolić Visoka strukovna škola za računovodstvo i berzansko poslovanje, Beograd zivan.nikolic14@gmail.com Mr Ivan Raonić MENADŽMENT OBRTNIH SREDSTAVA

originalni naučni rad UDK 658.153 ; 005.591.1 Prof dr Živan Nikolić Visoka strukovna škola za računovodstvo i berzansko poslovanje, Beograd zivan.nikolic14@gmail.com Mr Ivan Raonić MENADŽMENT OBRTNIH SREDSTAVA

Važnost due diligence-a u financijskom restrukturiranju poduzeća

Završni rad br. 16/PMM/2015 Važnost due diligence-a u financijskom restrukturiranju poduzeća Antonia Šulj, 0057/2012. Koprivnica, rujan 2015. godine Odjel za Poslovanje i menadžment u medijima Završni

Završni rad br. 16/PMM/2015 Važnost due diligence-a u financijskom restrukturiranju poduzeća Antonia Šulj, 0057/2012. Koprivnica, rujan 2015. godine Odjel za Poslovanje i menadžment u medijima Završni

ANALIZA BONITETNIH INFORMACIJA OBRAZACA BON-1 I BONPLUS

SVEUČILIŠTE U SPLITU EKONOMSKI FAKULTET ZAVRŠNI RAD ANALIZA BONITETNIH INFORMACIJA OBRAZACA BON-1 I BONPLUS Mentor: doc.dr.sc. Ivana Dropulić Student: Petra Kutija Split, rujan, 2016. SADRŽAJ: 1. UVOD...1

SVEUČILIŠTE U SPLITU EKONOMSKI FAKULTET ZAVRŠNI RAD ANALIZA BONITETNIH INFORMACIJA OBRAZACA BON-1 I BONPLUS Mentor: doc.dr.sc. Ivana Dropulić Student: Petra Kutija Split, rujan, 2016. SADRŽAJ: 1. UVOD...1

ANALIZA FINANCIJSKIH IZVJEŠTAJA NA PRIMJERU HOTELIJERSKOG DRUŠTVA HOTEL SPLIT d.d.

SVEUĈILIŠTE U SPLITU EKONOMSKI FAKULTET ZAVRŠNI RAD ANALIZA FINANCIJSKIH IZVJEŠTAJA NA PRIMJERU HOTELIJERSKOG DRUŠTVA HOTEL SPLIT d.d. Mentor: mr. Ivana Perica Student: Krešimir Kutleša Split, kolovoz,

SVEUĈILIŠTE U SPLITU EKONOMSKI FAKULTET ZAVRŠNI RAD ANALIZA FINANCIJSKIH IZVJEŠTAJA NA PRIMJERU HOTELIJERSKOG DRUŠTVA HOTEL SPLIT d.d. Mentor: mr. Ivana Perica Student: Krešimir Kutleša Split, kolovoz,

DINARSKI OROČENI DEPOZITI / LOCAL CURRENCY DEPOSIT

DINARSKI OROČENI DEPOZITI / LOCAL CURRENCY DEPOSIT Vrsta depozita/type of Valuta depozita/currency of Kriterijumi za indeksiranje/ Criteria for index: Iznos sredstava koje Banka prima u depozit / The amount

DINARSKI OROČENI DEPOZITI / LOCAL CURRENCY DEPOSIT Vrsta depozita/type of Valuta depozita/currency of Kriterijumi za indeksiranje/ Criteria for index: Iznos sredstava koje Banka prima u depozit / The amount

Da li cene odražavaju informacije? Zašto se posmatra efikasnost tržišta? Implikacije na poslovanje i poslovne finansije Implikacije na investicije

EFIKASNOST TRŽIŠTA Hipoteza o efikasnosti tržišta (EMH) Da li cene odražavaju informacije? Zašto se posmatra efikasnost tržišta? Implikacije na poslovanje i poslovne finansije Implikacije na investicije

EFIKASNOST TRŽIŠTA Hipoteza o efikasnosti tržišta (EMH) Da li cene odražavaju informacije? Zašto se posmatra efikasnost tržišta? Implikacije na poslovanje i poslovne finansije Implikacije na investicije

Bosnalijek, farmaceutska i hemijska industrija, dioničko društvo. Telephone and fax tel: ; fax:

GENERAL INFORMATION Form OEI-PD Table A Description Content Registration number issued by the registry of the Commission: 1. INFORMATION ABOUT THE ISSUER Full and short company name Bosnalijek, farmaceutska

GENERAL INFORMATION Form OEI-PD Table A Description Content Registration number issued by the registry of the Commission: 1. INFORMATION ABOUT THE ISSUER Full and short company name Bosnalijek, farmaceutska

RAZLIKA U PRISTUPU EKONOMSKOJ PROCJENI KONVENCIONALNIH I NE NAGLASKOM NA NEKONVE

UDK 553.04 UDC 553.04 Jezik:Hrvatski/Croatian ugljikovodika 9. Svibnja, 2014, Zagreb Pregledni rad Review RAZLIKA U PRISTUPU EKONOMSKOJ PROCJENI KONVENCIONALNIH I NE NAGLASKOM NA NEKONVE DIFFERENCE IN

UDK 553.04 UDC 553.04 Jezik:Hrvatski/Croatian ugljikovodika 9. Svibnja, 2014, Zagreb Pregledni rad Review RAZLIKA U PRISTUPU EKONOMSKOJ PROCJENI KONVENCIONALNIH I NE NAGLASKOM NA NEKONVE DIFFERENCE IN

Financijski klub. Poslovne kombinacije DUE DILIGENCE. Istraživački rad. Dragan Andrašec

Financijski klub Poslovne kombinacije DUE DILIGENCE Istraživački rad Dragan Andrašec dragan.andrasec@gmail.com Ključne riječi: dubinsko snimanje, akvizicija, preuzimanje Zagreb, siječanj 2010. godine SADRŽAJ

Financijski klub Poslovne kombinacije DUE DILIGENCE Istraživački rad Dragan Andrašec dragan.andrasec@gmail.com Ključne riječi: dubinsko snimanje, akvizicija, preuzimanje Zagreb, siječanj 2010. godine SADRŽAJ

Uputstvo za popunjavanje obrazaca

Uputstvo za popunjavanje obrazaca Osnovne napomene Na kartici Osnovni podaci potrebno je izabrati jezik (pismo) na kome želite popuniti obrazac. Obrazac je zaštićen i nisu dozvoljene izmjene. Osnovne podatke

Uputstvo za popunjavanje obrazaca Osnovne napomene Na kartici Osnovni podaci potrebno je izabrati jezik (pismo) na kome želite popuniti obrazac. Obrazac je zaštićen i nisu dozvoljene izmjene. Osnovne podatke

TESTIRANJE PRIMENE KRALICEKOVOG DF POKAZATELJA NA BEOGRADSKOJ BERZI

originalni naučni rad UDK 005.336.1:005.216 ; 005.311.121 doc. dr Almir Alihodžić Ekonomski fakultet u Zenici, Univerzitet u Zenici almir_ecc@yahoo.com TESTIRANJE PRIMENE KRALICEKOVOG DF POKAZATELJA NA

originalni naučni rad UDK 005.336.1:005.216 ; 005.311.121 doc. dr Almir Alihodžić Ekonomski fakultet u Zenici, Univerzitet u Zenici almir_ecc@yahoo.com TESTIRANJE PRIMENE KRALICEKOVOG DF POKAZATELJA NA

Godišnje izvješće Annual Report

Godišnje izvješće 2006. Annual Report 1 2 sadržaj / contents 4 Poruka predsjednice Nadzornog odbora 54 Introductory notes of the Chairman of the Supervisory Board 5 Riječ predsjednice Uprave Banke 55 Remarks

Godišnje izvješće 2006. Annual Report 1 2 sadržaj / contents 4 Poruka predsjednice Nadzornog odbora 54 Introductory notes of the Chairman of the Supervisory Board 5 Riječ predsjednice Uprave Banke 55 Remarks

2.cjelina: Modeli bazirani na računovodstvenim podacima i tržišnoj vrijednosti

2.cjelina: Modeli bazirani na računovodstvenim podacima i tržišnoj vrijednosti Cilj modela na temelju računodstvenih podataka i podataka o tržišnoj vrijednosti izračunati rizik odnosno vjerojatnost da

2.cjelina: Modeli bazirani na računovodstvenim podacima i tržišnoj vrijednosti Cilj modela na temelju računodstvenih podataka i podataka o tržišnoj vrijednosti izračunati rizik odnosno vjerojatnost da

Financijski klub. Analiza poduzeća. Credit analiza korporativnih obveznica na primjeru poduzeća Michelin. Istraživački rad.

Financijski klub Analiza poduzeća Credit analiza korporativnih obveznica na primjeru poduzeća Michelin Istraživački rad Dragan Andrašec dragan.andrasec@gmail.com Ključne riječi: kreditna analiza korporativnih

Financijski klub Analiza poduzeća Credit analiza korporativnih obveznica na primjeru poduzeća Michelin Istraživački rad Dragan Andrašec dragan.andrasec@gmail.com Ključne riječi: kreditna analiza korporativnih

FIN&TECH KONFERENCIJA

FIN&TECH KONFERENCIJA Zagreb, 9. lipnja 2017. Digitalna transformacija u financijskom sektoru Što je blockchain Kriptirana, distribuirana i javna baza podataka o svim izvršenim transkacijama kriptovalutom

FIN&TECH KONFERENCIJA Zagreb, 9. lipnja 2017. Digitalna transformacija u financijskom sektoru Što je blockchain Kriptirana, distribuirana i javna baza podataka o svim izvršenim transkacijama kriptovalutom

RADNI DOKUMENT. HR Ujedinjena u raznolikosti HR

EUROPSKI PARLAMENT 2014-2019 Odbor za proračunski nadzor 14.1.2015 RADNI DOKUMENT o tematskom izvješću Europskog revizorskog suda br. 20/2014 (razrješnica za 2013.): Je li potpora EFRR-a malim i srednjim

EUROPSKI PARLAMENT 2014-2019 Odbor za proračunski nadzor 14.1.2015 RADNI DOKUMENT o tematskom izvješću Europskog revizorskog suda br. 20/2014 (razrješnica za 2013.): Je li potpora EFRR-a malim i srednjim

THE APPLICATION OF THE CAPM MODEL ON SELECTED SHARES ON THE CROATIAN CAPITAL MARKET

Sandra Odobašić Odo Vicus d.o.o.bregana Baruna Trenka 2, 10 000 Zagreb sandraodobasic1@gmail.com Phone: +385912018396 Marija Tolušić Josip Juraj Strossmayer University of Osijek Odjel za kulturologiju

Sandra Odobašić Odo Vicus d.o.o.bregana Baruna Trenka 2, 10 000 Zagreb sandraodobasic1@gmail.com Phone: +385912018396 Marija Tolušić Josip Juraj Strossmayer University of Osijek Odjel za kulturologiju

Modeli kreditnog rizika bazirani na cijeni dionice

Sveučilište J.J. Strossmayera u Osijeku Odjel za matematiku Diplomski studij matematike Dajana Korov Modeli kreditnog rizika bazirani na cijeni dionice Diplomski rad Osijek, 2011. Sveučilište J.J. Strossmayera

Sveučilište J.J. Strossmayera u Osijeku Odjel za matematiku Diplomski studij matematike Dajana Korov Modeli kreditnog rizika bazirani na cijeni dionice Diplomski rad Osijek, 2011. Sveučilište J.J. Strossmayera

Ime i prezime / naziv tvrtke Full name / business name: Pravni oblik Legal form:..

R E P U B L I K A H R V A T S K A PRIMJERAK 1 MINISTARSTVO FINANCIJA-POREZNA UPRAVA - za podnositelja zahtjeva - THE REPUBLIC OF CROATIA COPY 1 MINISTRY OF FINANCE-TAX ADMINISTRATION - for the claimant

R E P U B L I K A H R V A T S K A PRIMJERAK 1 MINISTARSTVO FINANCIJA-POREZNA UPRAVA - za podnositelja zahtjeva - THE REPUBLIC OF CROATIA COPY 1 MINISTRY OF FINANCE-TAX ADMINISTRATION - for the claimant

ANALIZA FINANSIJSKIH IZVEŠTAJA

UNIVERZITET SINGIDUNUM Doc. dr Goranka Knežević ANALIZA FINANSIJSKIH IZVEŠTAJA Beograd, 2008. ANALIZA FINANSIJSKIH IZVEŠTAJA Autor: Doc. dr Goranka Knežević Recenzenti: Prof. dr Milovan Stanišić Prof.

UNIVERZITET SINGIDUNUM Doc. dr Goranka Knežević ANALIZA FINANSIJSKIH IZVEŠTAJA Beograd, 2008. ANALIZA FINANSIJSKIH IZVEŠTAJA Autor: Doc. dr Goranka Knežević Recenzenti: Prof. dr Milovan Stanišić Prof.

Rješenje o odobrenju teme diplomskog rada

Rješenje o odobrenju teme diplomskog rada SAŽETAK Reinženjering predstavlja radikalnu reorganizaciju poslovnih procesa radi njihovog značajnog poboljšanja. Reinženjering ne definira točno određen broj

Rješenje o odobrenju teme diplomskog rada SAŽETAK Reinženjering predstavlja radikalnu reorganizaciju poslovnih procesa radi njihovog značajnog poboljšanja. Reinženjering ne definira točno određen broj

Metodeitehnikezainternu. Vesna Damnjanovic

Metodeitehnikezainternu analizu Vesna Damnjanovic Agenda Model gepa kvaliteta usluga McKinsey s 7-s model Tehnika Balanced scorecard Lanac vrednosti Model gepakvalitetausluge Model gepa KUPCI Word-of-mouth

Metodeitehnikezainternu analizu Vesna Damnjanovic Agenda Model gepa kvaliteta usluga McKinsey s 7-s model Tehnika Balanced scorecard Lanac vrednosti Model gepakvalitetausluge Model gepa KUPCI Word-of-mouth

ANALIZA TROŠKOVA POSLOVANJA PODUZEĆA X

SVEUČILIŠTE U SPLITU EKONOMSKI FAKULTET ZAVRŠNI RAD ANALIZA TROŠKOVA POSLOVANJA PODUZEĆA X Mentor: Prof. dr. sc. Ivan Pavić Student: Tomo Duvnjak Split, rujan 2017. SADRŽAJ 1. UVOD... 3 1.1 Definicija

SVEUČILIŠTE U SPLITU EKONOMSKI FAKULTET ZAVRŠNI RAD ANALIZA TROŠKOVA POSLOVANJA PODUZEĆA X Mentor: Prof. dr. sc. Ivan Pavić Student: Tomo Duvnjak Split, rujan 2017. SADRŽAJ 1. UVOD... 3 1.1 Definicija

THE INFORMATION CONTENT OF EARNINGS AND OPERATING CASH FLOWS FROM ANNUAL REPORT ANALYSIS FOR CROATIAN LISTED COMPANIES

Ivica Pervan Josip Arnerić Mario Malčak *** UDK 657.3:336.76>(497.5)"2005/2009" Preliminary paper Prethodno priopćenje THE INFORMATION CONTENT OF EARNINGS AND OPERATING CASH FLOWS FROM ANNUAL REPORT ANALYSIS

Ivica Pervan Josip Arnerić Mario Malčak *** UDK 657.3:336.76>(497.5)"2005/2009" Preliminary paper Prethodno priopćenje THE INFORMATION CONTENT OF EARNINGS AND OPERATING CASH FLOWS FROM ANNUAL REPORT ANALYSIS

EFFECT OF THE CHANGE IN VALUE ADDED TAX ON THE FISCAL STABILITY OF KOSOVO

423 Gani Asllani * Bedri Statovci ** JEL Classification H2, H3, H6 Preliminary statement EFFECT OF THE CHANGE IN VALUE ADDED TAX ON THE FISCAL STABILITY OF KOSOVO The main goal of this paper is to analyse

423 Gani Asllani * Bedri Statovci ** JEL Classification H2, H3, H6 Preliminary statement EFFECT OF THE CHANGE IN VALUE ADDED TAX ON THE FISCAL STABILITY OF KOSOVO The main goal of this paper is to analyse

ANALIZA POSLOVANJA PREDMETNI PROFESOR PROF. DR. ZIJO VELEDAR

Nastavni predmet ANALIZA POSLOVANJA PREDMETNI PROFESOR PROF. DR. ZIJO VELEDAR Literatura Dr. K. Žager& Dr. L. Žager:Analiza poslovanja, Masmedia, Zagreb, 1999 Doc.dr. Goranka Knežević: Analiza finansijskih

Nastavni predmet ANALIZA POSLOVANJA PREDMETNI PROFESOR PROF. DR. ZIJO VELEDAR Literatura Dr. K. Žager& Dr. L. Žager:Analiza poslovanja, Masmedia, Zagreb, 1999 Doc.dr. Goranka Knežević: Analiza finansijskih

Preduzeće za međunarodno investiranje. "GLOBAL REAL ESTATE & INVESTMENT DOO Beograd, Kralja Petra I broj 32

11000 Beograd Ilije Stojadinovića 6/2 (381 11) 2317-933, 2318-927 Preduzeće za međunarodno investiranje "GLOBAL REAL ESTATE & INVESTMENT DOO Beograd, Kralja Petra I broj 32 Izveštaj o izvršenoj reviziji

11000 Beograd Ilije Stojadinovića 6/2 (381 11) 2317-933, 2318-927 Preduzeće za međunarodno investiranje "GLOBAL REAL ESTATE & INVESTMENT DOO Beograd, Kralja Petra I broj 32 Izveštaj o izvršenoj reviziji

RIZIČNA VRIJEDNOST (VALUE AT RISK) KAO METODA UPRAVLJANJA RIZICIMA U FINANCIJSKIM INSTITUCIJAMA

KAO METODA UPRAVLJANJA RIZICIMA U FINANCIJSKIM INSTITUCIJAMA") 640 Ivan Šverko* UDK 336.76 : 338.246.2 Izvorni znanstveni rad RIZIČNA VRIJEDNOST (VALUE AT RISK) KAO METODA UPRAVLJANJA RIZICIMA U FINANCIJSKIM INSTITUCIJAMA Tržišni je rizik jedan od najvažnijih rizika

640 Ivan Šverko* UDK 336.76 : 338.246.2 Izvorni znanstveni rad RIZIČNA VRIJEDNOST (VALUE AT RISK) KAO METODA UPRAVLJANJA RIZICIMA U FINANCIJSKIM INSTITUCIJAMA Tržišni je rizik jedan od najvažnijih rizika

1. POGLAVLJE: Kreditna politika poduzeća

1. POGLAVLJE: Kreditna politika poduzeća Sadržaj poglavlja: 2 1.1. Komponente kreditne politike 2 1.1.1. Uvjeti prodaje 3 1.1.2. Kreditna analiza - kome odobriti kredit 5 1.1.2.1. Klasična kreditna analiza

1. POGLAVLJE: Kreditna politika poduzeća Sadržaj poglavlja: 2 1.1. Komponente kreditne politike 2 1.1.1. Uvjeti prodaje 3 1.1.2. Kreditna analiza - kome odobriti kredit 5 1.1.2.1. Klasična kreditna analiza

CKB Odbor direktora CKB Board of Directors. Na dan 31. decembra godine Year Ended December 31, 2011

godišnji izvještaj annual report 2011 1 Sadržaj / Content 5 CKB Odbor direktora / CKB Board of Directors 10 Izvještaj o ukupnom rezultatu / Statement of Comprehensive Income 11 Izvještaj o finansijskom

godišnji izvještaj annual report 2011 1 Sadržaj / Content 5 CKB Odbor direktora / CKB Board of Directors 10 Izvještaj o ukupnom rezultatu / Statement of Comprehensive Income 11 Izvještaj o finansijskom

LOCAL ACTION GROUP (LAG) FUTURE OF REGIONAL AND RURAL DEVELOPMENT LOKALNE AKCIJSKE GRUPE (LAG) OKOSNICE REGIONALNOG I RURALNOG RAZVOJA

FUTURE OF REGIONAL AND RURAL DEVELOPMENT LOKALNE AKCIJSKE GRUPE (LAG) OKOSNICE REGIONALNOG I RURALNOG RAZVOJA") Mario Marolin, mag.iur and project manager PhD student of European studies at University J.J. Strossmayer Gundulićeva 36a, Osijek Phone: 091 566 1234 E-mail address: mariomarolin@gmail.com LOCAL ACTION

Mario Marolin, mag.iur and project manager PhD student of European studies at University J.J. Strossmayer Gundulićeva 36a, Osijek Phone: 091 566 1234 E-mail address: mariomarolin@gmail.com LOCAL ACTION

CEIOPS-DOC-89/10 23 August 2010

CEIOPS-DOC-89/10 23 August 2010 Questions which should be answered using the EXCEL spreadsheet are formatted in Italic. The relevant spreadsheet table is indicated. Please use this word document only for

CEIOPS-DOC-89/10 23 August 2010 Questions which should be answered using the EXCEL spreadsheet are formatted in Italic. The relevant spreadsheet table is indicated. Please use this word document only for

imaš internet? imaš i posao. cjenovnik usluga

imaš internet? imaš i posao. cjenovnik usluga O nama zaposli.me je savremena online platforma poslovnih mogućnosti. Mi spajamo ljudski potencijal i poslovne prilike kroz jedinstvenu berzu rada na tržištu

imaš internet? imaš i posao. cjenovnik usluga O nama zaposli.me je savremena online platforma poslovnih mogućnosti. Mi spajamo ljudski potencijal i poslovne prilike kroz jedinstvenu berzu rada na tržištu

Annexes to the. QIS5 Technical Specifications

EUROPEAN COMMISSION Internal Market and Services DG FINANCIAL INSTITUTIONS Insurance and pensions Brussels, 5 July 2010 Annexes to the QIS5 Technical Specifications This document is a working document

EUROPEAN COMMISSION Internal Market and Services DG FINANCIAL INSTITUTIONS Insurance and pensions Brussels, 5 July 2010 Annexes to the QIS5 Technical Specifications This document is a working document

Sanja Kmezić, Katarina Đulić

Sanja Kmezić, Katarina Đulić Skopje, April 2017 Political economy of change 1990-2016 Administrative-territorial decentralisation Political decentralisation Fiscal decentralisation 3 phases Functional

Sanja Kmezić, Katarina Đulić Skopje, April 2017 Political economy of change 1990-2016 Administrative-territorial decentralisation Political decentralisation Fiscal decentralisation 3 phases Functional

Godišnje izvješće 2013 Annual Report

Godišnje izvješće 2013 Annual Report 2 Partner banka - Godišnje izvješće 2013. Partner bank - Annual Report 2013 SADRŽAJ CONTENTS 5 Izvješće o obavljenom nadzoru u 2013. godini Report on conducted supervision

Godišnje izvješće 2013 Annual Report 2 Partner banka - Godišnje izvješće 2013. Partner bank - Annual Report 2013 SADRŽAJ CONTENTS 5 Izvješće o obavljenom nadzoru u 2013. godini Report on conducted supervision

O B. godišnji izvještaj. annual report

O NKAOTPBA B KAOT KAOT OTPBA PBA O BANK OT KAOTPB KAOTPBANK PBA KAOTPBA KAOTPBANK KAO NKAO PBANKAO PB PBA PBA PBANK BANKA O PB O OTPBANKA O KAOTPBA NKAO PBANKAO PBA KAO PBANK TPBANKAOTPBANKAO PBANKAOTPBANK

O NKAOTPBA B KAOT KAOT OTPBA PBA O BANK OT KAOTPB KAOTPBANK PBA KAOTPBA KAOTPBANK KAO NKAO PBANKAO PB PBA PBA PBANK BANKA O PB O OTPBANKA O KAOTPBA NKAO PBANKAO PBA KAO PBANK TPBANKAOTPBANKAO PBANKAOTPBANK

SUCCESS OR FAILURE OF THE IMPLEMETED STRATEGY ON ATRACTING FOREIGN CAPITAL IN THE FORM OF FDI IN THE REPUBLIC OF MACEDONIA

Irena Kikerkova, Ph. D. Ss. Cyril and Methodius University Faculty of Economics, Skopje, Republic of Macedonia E-mail: irena@eccf.ukim.edu.mk SUCCESS OR FAILURE OF THE IMPLEMETED STRATEGY ON ATRACTING

Irena Kikerkova, Ph. D. Ss. Cyril and Methodius University Faculty of Economics, Skopje, Republic of Macedonia E-mail: irena@eccf.ukim.edu.mk SUCCESS OR FAILURE OF THE IMPLEMETED STRATEGY ON ATRACTING

KRIZA I POSLOVNE PERFORMANSE PODUZEĆA MJERENE Z-SCORE I BEX INDEKSOM

SVEUČILIŠTE U SPLITU EKONOMSKI FAKULTET DIPLOMSKI RAD KRIZA I POSLOVNE PERFORMANSE PODUZEĆA MJERENE Z-SCORE I BEX INDEKSOM Mentor: Prof. dr. sc Dejan Kružić Student: Antonia Čikeš, univ.bacc.oec Split,

SVEUČILIŠTE U SPLITU EKONOMSKI FAKULTET DIPLOMSKI RAD KRIZA I POSLOVNE PERFORMANSE PODUZEĆA MJERENE Z-SCORE I BEX INDEKSOM Mentor: Prof. dr. sc Dejan Kružić Student: Antonia Čikeš, univ.bacc.oec Split,

KAKO SE RAČUNOVODSTVENO VREDNUJU HOV KOJE SU RASPOLOŽIVE ZA PRODAJU

stručni članak UDK 657.92 ; 336.763 Marija Mitić Udruženje banaka Srbije marija.mitic@ubs-asb.com KAKO SE RAČUNOVODSTVENO VREDNUJU HOV KOJE SU RASPOLOŽIVE ZA PRODAJU Rezime Naknadno vrednovanje HoV-a koje

stručni članak UDK 657.92 ; 336.763 Marija Mitić Udruženje banaka Srbije marija.mitic@ubs-asb.com KAKO SE RAČUNOVODSTVENO VREDNUJU HOV KOJE SU RASPOLOŽIVE ZA PRODAJU Rezime Naknadno vrednovanje HoV-a koje

A N N U A L R E P O R T A2007 GODIŠNJE IZVJEŠÆE ANNUAL REPORT A N N U A L R E P A N N U A L R E P O R T G O D I Š N J E I Z V J E Š

Š Æ E P O R T GODIŠNJE IZVJEŠÆE ANNUAL REPORT A N N U A L R E P O A N N U A L A N N U A L R E P O R T V J E Š Æ E A L R E P O R T O R T G O D I Š N J E I Z V J A N N U A L R V J E Š Æ E G O R E P O R T

Š Æ E P O R T GODIŠNJE IZVJEŠÆE ANNUAL REPORT A N N U A L R E P O A N N U A L A N N U A L R E P O R T V J E Š Æ E A L R E P O R T O R T G O D I Š N J E I Z V J A N N U A L R V J E Š Æ E G O R E P O R T

FINANCIJSKI DERIVATI - SWAP NA BAZI KAMATNIH STOPA

Z. Ivanović, E. Mujačcvić: FINANCIJSKI DERIVATI SWAP NA BAZI KAMATNIH STOPA Dr. sc. ZORAN IVANOVIĆ, redoviti profesor Mr. sc. ELVIS MUJAČEVIĆ, asistent Fakultet za turistički i hotelski menadžment u Opatiji,

Z. Ivanović, E. Mujačcvić: FINANCIJSKI DERIVATI SWAP NA BAZI KAMATNIH STOPA Dr. sc. ZORAN IVANOVIĆ, redoviti profesor Mr. sc. ELVIS MUJAČEVIĆ, asistent Fakultet za turistički i hotelski menadžment u Opatiji,

FUND TRANSFER PRICING - SAVREMEN KONCEPT ZA UTVRĐIVANJE PROFITABILNOSTI POSLOVNIH SEKTORA BANKE

originalni naučni rad UDK 005.915:336.71 ; 657.212 Rezime mr Aleksandra Biorac Eurobank EFG ad Beograd aleksandra.biorac@eurobankefg.rs FUND TRANSFER PRICING - SAVREMEN KONCEPT ZA UTVRĐIVANJE PROFITABILNOSTI

originalni naučni rad UDK 005.915:336.71 ; 657.212 Rezime mr Aleksandra Biorac Eurobank EFG ad Beograd aleksandra.biorac@eurobankefg.rs FUND TRANSFER PRICING - SAVREMEN KONCEPT ZA UTVRĐIVANJE PROFITABILNOSTI

THE FINANCIAL CRISIS EFFECTS ON BANKS EFFICIENCY IN THE POŽEGA AND SLAVONIA COUNTY

Anita Pavković, PhD. Faculty of Economics and business, University of Zagreb J.F. Kennedy Square 6 10000 Zagreb, Croatia Phone: +385 1 238 3181 Fax: +385 1 233 5633 E-mail: amusa@efzg.hr Tomislav Klarić,

Anita Pavković, PhD. Faculty of Economics and business, University of Zagreb J.F. Kennedy Square 6 10000 Zagreb, Croatia Phone: +385 1 238 3181 Fax: +385 1 233 5633 E-mail: amusa@efzg.hr Tomislav Klarić,

COMPETITIVENESS AS A FUNCTION OF LOCAL AND REGIONAL GROWTH AND DEVELOPMENT *

Ivana Bestvina Bukvić Zagrebačka banka d.d. Trg bana Josipa Jelačića10, 10 000 Zagreb ivana.bestvina.bukvic@os.htnet.hr Domagoj Karačić Josip Juraj Strossmayer University of Osijek Faculty of Economics

Ivana Bestvina Bukvić Zagrebačka banka d.d. Trg bana Josipa Jelačića10, 10 000 Zagreb ivana.bestvina.bukvic@os.htnet.hr Domagoj Karačić Josip Juraj Strossmayer University of Osijek Faculty of Economics

Rade Vurdelja MJERENJE USPJEŠNOSTI PODUZEĆA

SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET Rade Vurdelja MJERENJE USPJEŠNOSTI PODUZEĆA DIPLOMSKI RAD Rijeka, 2015. SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET MJERENJE USPJEŠNOSTI PODUZEĆA DIPLOMSKI RAD Predmet:

SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET Rade Vurdelja MJERENJE USPJEŠNOSTI PODUZEĆA DIPLOMSKI RAD Rijeka, 2015. SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET MJERENJE USPJEŠNOSTI PODUZEĆA DIPLOMSKI RAD Predmet:

SADRŽAJ CONTENTS. 5 Izvješće o obavljenom nadzoru za godinu Report on the performed supervision in the year 2008

SADRŽAJ CONTENTS 5 Izvješće o obavljenom nadzoru za 2008. godinu Report on the performed supervision in the year 2008 9 Izvješće Uprave o poslovanju Partner banke u 2008. godini Report of the Management

SADRŽAJ CONTENTS 5 Izvješće o obavljenom nadzoru za 2008. godinu Report on the performed supervision in the year 2008 9 Izvješće Uprave o poslovanju Partner banke u 2008. godini Report of the Management

POKAZATELJI USPJEHA POSLOVANJA BANAKA USKLAĐENI S RIZIČNIM PROFILOM BANKE

SVEUČILIŠTE U SPLITU EKONOMSKI FAKULTET ZAVRŠNI RAD POKAZATELJI USPJEHA POSLOVANJA BANAKA USKLAĐENI S RIZIČNIM PROFILOM BANKE Mentor: izv. prof. dr. sc. Roberto Ercegovac Studentica: Karla Granić Split,

SVEUČILIŠTE U SPLITU EKONOMSKI FAKULTET ZAVRŠNI RAD POKAZATELJI USPJEHA POSLOVANJA BANAKA USKLAĐENI S RIZIČNIM PROFILOM BANKE Mentor: izv. prof. dr. sc. Roberto Ercegovac Studentica: Karla Granić Split,

THE GLOBAL ECONOMIC CRISIS AND THE IMPORTANCE OF MANAGING CASH FLOWS IN CONDITIONS OF GLOBAL ECONOMIC CRISIS. Ivana Bešlić Dragana Bešlić *

Faculty of Economics, University of Niš, 18 October 2013 International Scientific Conference THE GLOBAL ECONOMIC CRISIS AND THE FUTURE OF EUROPEAN INTEGRATION THE IMPORTANCE OF MANAGING CASH FLOWS IN CONDITIONS

Faculty of Economics, University of Niš, 18 October 2013 International Scientific Conference THE GLOBAL ECONOMIC CRISIS AND THE FUTURE OF EUROPEAN INTEGRATION THE IMPORTANCE OF MANAGING CASH FLOWS IN CONDITIONS

Financijski klub. Upravljanje bankama ISLAMSKO BANKARSTVO Istraživački rad. Alan Štefanac

Financijski klub Upravljanje bankama ISLAMSKO BANKARSTVO Istraživački rad Alan Štefanac alan.stefanac@gmail.com Ključne riječi: Islam, bankarstvo, religija, Riba Zagreb, listopad 2010. 0 Sadržaj: 1. Uvod...

Financijski klub Upravljanje bankama ISLAMSKO BANKARSTVO Istraživački rad Alan Štefanac alan.stefanac@gmail.com Ključne riječi: Islam, bankarstvo, religija, Riba Zagreb, listopad 2010. 0 Sadržaj: 1. Uvod...

NAČIN VREDNOVANJA PRIMJENE JAVNO-PRIVATNOG PARTNERSTVA METHOD OF EVALUATION OF APPLICATION OF PUBLIC-PRIVATE PARTNERSHIPS

PREDUZETNIŠTVO I MARKETING - ENTREPRENEURSHIP AND MARKETING NAČIN VREDNOVANJA PRIMJENE JAVNO-PRIVATNOG PARTNERSTVA METHOD OF EVALUATION OF APPLICATION OF PUBLIC-PRIVATE PARTNERSHIPS Prof. dr Miladin Jovičić

PREDUZETNIŠTVO I MARKETING - ENTREPRENEURSHIP AND MARKETING NAČIN VREDNOVANJA PRIMJENE JAVNO-PRIVATNOG PARTNERSTVA METHOD OF EVALUATION OF APPLICATION OF PUBLIC-PRIVATE PARTNERSHIPS Prof. dr Miladin Jovičić

godišnji izvještaj annual report 2015 1 godišnji izvještaj annual report 2015 3 Sadržaj IZVJEŠTAJ NEZAVISNOG REVIZORA 10 FINANSIJSKI ISKAZI ISKAZ O UKUPNOM REZULTATU 12 ISKAZ O FINANSIJSKOM POLOŽAJU

godišnji izvještaj annual report 2015 1 godišnji izvještaj annual report 2015 3 Sadržaj IZVJEŠTAJ NEZAVISNOG REVIZORA 10 FINANSIJSKI ISKAZI ISKAZ O UKUPNOM REZULTATU 12 ISKAZ O FINANSIJSKOM POLOŽAJU

Topic Monetisation. - Information on Croatian Motorways Ltd. -

Topic Monetisation - Information on Croatian Motorways Ltd. - Zagreb, August 2012 1. BRIEF SUMMARY 1.1. Basic information on CM A limited liability company for the management, construction and maintenance

Topic Monetisation - Information on Croatian Motorways Ltd. - Zagreb, August 2012 1. BRIEF SUMMARY 1.1. Basic information on CM A limited liability company for the management, construction and maintenance

content Koncern Tvornica duhana Rovinj Uvod Rezultati poslovanja Uz izvjeπêe o financijskom poslovanju IzvjeπÊe revizora

content 3 4 8 Uvod Foreword Koncern Tvornica duhana Rovinj Tobacco Factory Rovinj Concern Rezultati poslovanja Business Results 14 Uz izvjeπêe o financijskom poslovanju Notes to the Financial Statements

content 3 4 8 Uvod Foreword Koncern Tvornica duhana Rovinj Tobacco Factory Rovinj Concern Rezultati poslovanja Business Results 14 Uz izvjeπêe o financijskom poslovanju Notes to the Financial Statements

EntrepreneurSHEp Croatia Europska mreža ambasadorica ženskog poduzetništva. Vitomir Tafra, Predsjednik uprave Obrazovne grupe Zrinski

EntrepreneurSHEp Croatia Europska mreža ambasadorica ženskog poduzetništva Vitomir Tafra, Predsjednik uprave Obrazovne grupe Zrinski Modul 1: OD POSLOVNE IDEJE DO PROFITA Sadržaj Proces stvaranja Što je

EntrepreneurSHEp Croatia Europska mreža ambasadorica ženskog poduzetništva Vitomir Tafra, Predsjednik uprave Obrazovne grupe Zrinski Modul 1: OD POSLOVNE IDEJE DO PROFITA Sadržaj Proces stvaranja Što je

KAMATE I SKRIVENE ZAMKE METODA OBRAČUNA KAMATE

38 Bankarstvo 3 2014 originalni naučni rad UDK 336.781.5 ; 336.778 KAMATE I SKRIVENE ZAMKE METODA OBRAČUNA KAMATE dr Danica Prošić Master World d.o.o., Beograd danicaprosic@eunet.rs Rezime Kamate kao finansijski

38 Bankarstvo 3 2014 originalni naučni rad UDK 336.781.5 ; 336.778 KAMATE I SKRIVENE ZAMKE METODA OBRAČUNA KAMATE dr Danica Prošić Master World d.o.o., Beograd danicaprosic@eunet.rs Rezime Kamate kao finansijski

THE POSSIBILITIES OF CURRENCY RISK MANAGEMENT MOGUĆNOSTI UPRAVLJANJA VALUTNIM RIZIKOM

Dina Liović, M.A., PhD candidate J.J.Strossmayer University of Osijek Faculty of Economics in Osijek Trg Ljudevita Gaja 7 31 000 Osijek +385(0)31 22 44 64 dinali@efos.hr Dražen Novaković, M.A., PhD candidate

Dina Liović, M.A., PhD candidate J.J.Strossmayer University of Osijek Faculty of Economics in Osijek Trg Ljudevita Gaja 7 31 000 Osijek +385(0)31 22 44 64 dinali@efos.hr Dražen Novaković, M.A., PhD candidate

Autori Ana Vrbošić, dipl. oec. Danijela Princi Grgat, dipl. oec. Vlastita naklada Ana Vrbošić Danijela Princi Grgat

I Autori Ana Vrbošić, dipl. oec. Danijela Princi Grgat, dipl. oec. e-mail: vrbosic.grgat@gmail.com Vlastita naklada Ana Vrbošić Danijela Princi Grgat Crteži, slog i prijelom Autori Naslovnica Robert Petrov

I Autori Ana Vrbošić, dipl. oec. Danijela Princi Grgat, dipl. oec. e-mail: vrbosic.grgat@gmail.com Vlastita naklada Ana Vrbošić Danijela Princi Grgat Crteži, slog i prijelom Autori Naslovnica Robert Petrov

NET CURRENT ASSETS IN FEASIBILITY STUDIES

V. Ivanovib, E. MujaCevic: NET CURRENT ASSETS IN FEASIBILITY STUDIES VANJA IVANOVIC, M.Sc., Assistant ELVIS MUJACEVIC, M.Sc., Assistant Faculty of Tourism and Hospitality Management, Opatija, University

V. Ivanovib, E. MujaCevic: NET CURRENT ASSETS IN FEASIBILITY STUDIES VANJA IVANOVIC, M.Sc., Assistant ELVIS MUJACEVIC, M.Sc., Assistant Faculty of Tourism and Hospitality Management, Opatija, University

RIZICI KREDITIRANJA MALOG BIZNISA U REPUBLICI SRBIJI

12 Bankarstvo 1 2015 originalni naučni rad UDK 336.77:334.012.64 005.334:336.71(497.11) RIZICI KREDITIRANJA MALOG BIZNISA U REPUBLICI SRBIJI mr Duško Ranisavljević Marfin bank AD Beograd, filijala Valjevo

12 Bankarstvo 1 2015 originalni naučni rad UDK 336.77:334.012.64 005.334:336.71(497.11) RIZICI KREDITIRANJA MALOG BIZNISA U REPUBLICI SRBIJI mr Duško Ranisavljević Marfin bank AD Beograd, filijala Valjevo

HRVATSKI SABOR ODLUKU

HRVATSKI SABOR Na temelju članka 88. Ustava Republike Hrvatske, donosim 11 ODLUKU O PROGLAŠENJU ZAKONA O POTVRĐIVANJU UGOVORA O ZAJMU IZMEĐU REPUBLIKE HRVATSKE I MEĐUNARODNE BANKE ZA OBNOVU I RAZVOJ ZA

HRVATSKI SABOR Na temelju članka 88. Ustava Republike Hrvatske, donosim 11 ODLUKU O PROGLAŠENJU ZAKONA O POTVRĐIVANJU UGOVORA O ZAJMU IZMEĐU REPUBLIKE HRVATSKE I MEĐUNARODNE BANKE ZA OBNOVU I RAZVOJ ZA

MODEL UPRAVLJANJA INVESTICIONIM PROJEKTIMA PRIMJENOM METODE OSTVARENE VRIJEDNOSTI

INSTITUT ZA RUDARSTVO I METALURGIJU BOR YU ISSN: 1451-0162 KOMITET ZA PODZEMNU EKSPLOATACIJU MINERALNIH SIROVINA UDK: 622 UDK: 65.015:519.21:330.322(045)=861 doi:10.5937/rudrad1301103s Cvjetko Stojanović,

INSTITUT ZA RUDARSTVO I METALURGIJU BOR YU ISSN: 1451-0162 KOMITET ZA PODZEMNU EKSPLOATACIJU MINERALNIH SIROVINA UDK: 622 UDK: 65.015:519.21:330.322(045)=861 doi:10.5937/rudrad1301103s Cvjetko Stojanović,

IZVJEŠTAVANJE PO SEGMENTU USALI UNIFORM SYSTEM OF ACCOUNTS FOR LODGING INDUSTRY

6. Tematska jedinica IZVJEŠTAVANJE PO SEGMENTU USALI UNIFORM SYSTEM OF ACCOUNTS FOR LODGING INDUSTRY M. Peršić, S. Janković, Menadžersko računovodstvo hotela, str.297-361 Nakon ovog predavanja trebali

6. Tematska jedinica IZVJEŠTAVANJE PO SEGMENTU USALI UNIFORM SYSTEM OF ACCOUNTS FOR LODGING INDUSTRY M. Peršić, S. Janković, Menadžersko računovodstvo hotela, str.297-361 Nakon ovog predavanja trebali

BUDGETARY CENTRAL GOVERNMENT, CONSOLIDATED CENTRAL AND GENERAL GOVERNMENT 13. DRŽAVNI PRORAČUN, KONSOLIDIRANA SREDIŠNJA I OPĆA DRŽAVA

13. DRŽAVNI PRORAČUN, KONSOLIDIRANA SREDIŠNJA I OPĆA DRŽAVA METODOLOŠKA OBJAŠNJENJA Izvori i metode prikupljanja podataka Podaci su preuzeti od Ministarstva financija Republike Hrvatske. BUDGETARY CENTRAL

13. DRŽAVNI PRORAČUN, KONSOLIDIRANA SREDIŠNJA I OPĆA DRŽAVA METODOLOŠKA OBJAŠNJENJA Izvori i metode prikupljanja podataka Podaci su preuzeti od Ministarstva financija Republike Hrvatske. BUDGETARY CENTRAL

KONSTRUISANJE KRIVE PRINOSA OBVEZNICE

36 Bankarstvo 2 2014 originalni naučni rad UDK 336.781.5 ; 330.133.2:336.763.3 KONSTRUISANJE KRIVE PRINOSA OBVEZNICE dr Nataša Kožul Samostalni ekspert i konsultant za investiciono bankarstvo nkozul@gmail.com

36 Bankarstvo 2 2014 originalni naučni rad UDK 336.781.5 ; 330.133.2:336.763.3 KONSTRUISANJE KRIVE PRINOSA OBVEZNICE dr Nataša Kožul Samostalni ekspert i konsultant za investiciono bankarstvo nkozul@gmail.com

PREDICTIONS OF THE SUCCESS RATE OF EU NEW MEMBER STATES IN RECEIVING HORIZON 2020 FUNDING

Štefan Luby, Martina Lubyová: PREDICTIONS OF THE SUCCESS RATE OF EU NEW MEMBER STATES IN RECEIVING 41 INFO-2150 Primljeno / Received:2015-02-13 UDK: 001.891:339.7:061.1EU Preliminary Communication / Prethodno

Štefan Luby, Martina Lubyová: PREDICTIONS OF THE SUCCESS RATE OF EU NEW MEMBER STATES IN RECEIVING 41 INFO-2150 Primljeno / Received:2015-02-13 UDK: 001.891:339.7:061.1EU Preliminary Communication / Prethodno

TECHNICAL PERFORMANCE INDICATORS, IWA BEST PRACTISE FOR WATER MAINS AND THE FIRST STEPS IN SERBIA UDC (083.74)(497.

(497.") FACTA UNIVERSITATIS Series: Architecture and Civil Engineering Vol. 5, N o 2, 2007, pp. 115-124 TECHNICAL PERFORMANCE INDICATORS, IWA BEST PRACTISE FOR WATER MAINS AND THE FIRST STEPS IN SERBIA UDC 556.06(083.74)(497.11)(045)=111

FACTA UNIVERSITATIS Series: Architecture and Civil Engineering Vol. 5, N o 2, 2007, pp. 115-124 TECHNICAL PERFORMANCE INDICATORS, IWA BEST PRACTISE FOR WATER MAINS AND THE FIRST STEPS IN SERBIA UDC 556.06(083.74)(497.11)(045)=111

MONEY AND CREDIT 15. NOVAC I KREDIT NOTES ON METHODOLOGY METODOLOŠKA OBJAŠNJENJA NOVAC I KREDIT MONEY AND CREDIT

15. NOVAC I KREDIT METODOLOŠKA OBJAŠNJENJA Izvori i metode prikupljanja podataka Podaci o novcu i kreditima preuzeti su od Hrvatske narodne banke Podaci o potraživanjima i obvezama financijskih institucija

15. NOVAC I KREDIT METODOLOŠKA OBJAŠNJENJA Izvori i metode prikupljanja podataka Podaci o novcu i kreditima preuzeti su od Hrvatske narodne banke Podaci o potraživanjima i obvezama financijskih institucija

GODIŠNJE IZVJEŠĆE JADRAN - GALENSKOG LABORATORIJA D.D. RIJEKA ZA GODINU

GODIŠNJE IZVJEŠĆE JADRAN - GALENSKOG LABORATORIJA D.D. RIJEKA ZA 2009. GODINU travanj, 2010. 1 SADRŽAJ UVODNA RIJEČ UPRAVE... 3 KORPORATIVNO UPRAVLJANJE... 5 Organizacijska shema... 5 Organizacija i upravljanje

GODIŠNJE IZVJEŠĆE JADRAN - GALENSKOG LABORATORIJA D.D. RIJEKA ZA 2009. GODINU travanj, 2010. 1 SADRŽAJ UVODNA RIJEČ UPRAVE... 3 KORPORATIVNO UPRAVLJANJE... 5 Organizacijska shema... 5 Organizacija i upravljanje

Financijsko restrukturiranje

Financijsko restrukturiranje S primjerima restrukturiranja poduzeća BDO Akademija i Udruga gradova Zagreb, 11. svibnja 2016. godine Poslovno savjetovanje, Porezno savjetovanje, Računovodstvene usluge i

Financijsko restrukturiranje S primjerima restrukturiranja poduzeća BDO Akademija i Udruga gradova Zagreb, 11. svibnja 2016. godine Poslovno savjetovanje, Porezno savjetovanje, Računovodstvene usluge i

KAKO SE RAČUNOVODSTVENO VREDNUJU HOV KOJE SE DRŽE DO DOSPEĆA?

UDK 336.763.061.71 ; 006.44:657.2 Marija Mitić Udruženje banaka Srbije marija.mitic@ubs-asb.com stručni članak KAKO SE RAČUNOVODSTVENO VREDNUJU HOV KOJE SE DRŽE DO DOSPEĆA? Rezime Kategorija investicije

UDK 336.763.061.71 ; 006.44:657.2 Marija Mitić Udruženje banaka Srbije marija.mitic@ubs-asb.com stručni članak KAKO SE RAČUNOVODSTVENO VREDNUJU HOV KOJE SE DRŽE DO DOSPEĆA? Rezime Kategorija investicije

Market Concentration In The Banking Sector - Evidence From Serbia 4

Marko Miljković 1 Sanja Filipović 2 Svetozar Tanasković 3 JEL: E58, G21, L11 DOI: 10.5937/industrija41-4064 UDK: 336.717:339(497.11) Original Scientific Paper Market Concentration In The Banking Sector

Marko Miljković 1 Sanja Filipović 2 Svetozar Tanasković 3 JEL: E58, G21, L11 DOI: 10.5937/industrija41-4064 UDK: 336.717:339(497.11) Original Scientific Paper Market Concentration In The Banking Sector

Rizične mjere u upravljanju financijskim rizicima. Denis Lukić, Ph.D., FRM Zagreb

Rizične mjere u upravljanju financijskim rizicima Denis Lukić, Ph.D., FRM Zagreb 25.10.2016. Pojam rizika Latin (resicum, risicum, riscus): (eng. Cliff), okomita, strmovita stijena Greek (rhizikon, rhiza):

Rizične mjere u upravljanju financijskim rizicima Denis Lukić, Ph.D., FRM Zagreb 25.10.2016. Pojam rizika Latin (resicum, risicum, riscus): (eng. Cliff), okomita, strmovita stijena Greek (rhizikon, rhiza):

GODIŠNJE IZVJEŠĆE ANNUAL REPORT

09 GODIŠNJE IZVJEŠĆE ANNUAL REPORT Introduction Uvod Institutional framework Institucionalni okvir The impacts of the global financial crisis started channeling themselves more powerfully during the first

09 GODIŠNJE IZVJEŠĆE ANNUAL REPORT Introduction Uvod Institutional framework Institucionalni okvir The impacts of the global financial crisis started channeling themselves more powerfully during the first

KONKURENTSKE PREDNOSTI IMPLEMENTACIJE ERP SUSTAVA U MALA I SREDNJA PODUZEĆA

SVEUČILIŠTE U SPLITU EKONOMSKI FAKULTET ZAVRŠNI RAD KONKURENTSKE PREDNOSTI IMPLEMENTACIJE ERP SUSTAVA U MALA I SREDNJA PODUZEĆA Mentor: Student: Doc. dr. sc. Maja Ćukušić Marko Bojčić 1130897 Split, rujan

SVEUČILIŠTE U SPLITU EKONOMSKI FAKULTET ZAVRŠNI RAD KONKURENTSKE PREDNOSTI IMPLEMENTACIJE ERP SUSTAVA U MALA I SREDNJA PODUZEĆA Mentor: Student: Doc. dr. sc. Maja Ćukušić Marko Bojčić 1130897 Split, rujan

EFFECTIVE MANAGEMENT OF STATE PROPERTY AS PREREQUISITES FOR ECONOMIC DEVELOPMENT

Željko Požega, PhD, Associate Professor Josip JurajStrossmayer University of Osijek, Faculty of Economics, Osijek; 31000 Osijek, Gajevtrg 7, tel: +385 31 224 400, fax: + 385 31 211 604 e-mail: zpozega@efos.hr

Željko Požega, PhD, Associate Professor Josip JurajStrossmayer University of Osijek, Faculty of Economics, Osijek; 31000 Osijek, Gajevtrg 7, tel: +385 31 224 400, fax: + 385 31 211 604 e-mail: zpozega@efos.hr

Control-M The Power of Simple

Control-M The Power of Simple Matej Vitez IMAVES d.o.o. Matej.Vitez@IMAVES.hr Control M Control-M Workload Automation je rješenje za automatizaciju upravljanja paketnim obradama Osigurava pokretanje složenog

Control-M The Power of Simple Matej Vitez IMAVES d.o.o. Matej.Vitez@IMAVES.hr Control M Control-M Workload Automation je rješenje za automatizaciju upravljanja paketnim obradama Osigurava pokretanje složenog