UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA MARIBOR DIPLOMSKO DELO. Zupančič Mihaela

|

|

|

- Lydia Cameron

- 5 years ago

- Views:

Transcription

1 UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA MARIBOR DIPLOMSKO DELO Zupančič Mihaela Dolenje Laknice, april, 2007

2 1 UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA MARIBOR DIPLOMSKO DELO ANALIZA USPEŠNOSTI IN UČINKOVITOSTI PODJETJA PLASTOFORM V PRIMERJAVI Z NAJUSPEŠNEJŠIM KONKURENTOM Kandidatka: Zupančič Mihaela Študentka izrednega študija Številka indeksa: Program: visokošolski strokovni Študijska smer: računovodstvo Mentorica: dr. Andreja Lutar-Skerbinjek Dolenje Laknice, april, 2007

3 2 PREDGOVOR Predmet diplomskega dela je analiza uspešnosti in učinkovitosti Plastoforma v primerjavi z najuspešnejšim konkurentom, to je Tomplastom. Glavni razlog izbire te teme je v tem, da sem v Plastoformu zaposlena in poznam njegove uspehe v zadnjem obdobju. Ker pa se je trend naraščanja učinkovitosti in uspešnosti v zadnjem letu zaustavil, smo hoteli s primerjalno analizo ugotoviti vzroke takemu stanju in se prepričati, ali ima podobne težave in tendence tudi najuspešnejši konkurent v panogi. Primerjalno analizo smo naredili s pomočjo računovodskih in finančnih kazalnikov. Diplomsko delo je razdeljeno na sedem poglavij. Prvo poglavje zajema uvod v diplomsko delo, kjer je predstavljen že omenjen problem, napisani cilji, predstavljene metode analize in podane predpostavke ter opozorila na omejitve primerjalne analize. Naslednja poglavja imajo podobno sestavo. Najprej teoretična predstavitev in razlaga obravnavane teme, nato praktični izračuni in na koncu sklepne ugotovitve posameznega poglavja. Tako v drugem poglavju predstavljamo podjetji in panogo. V tretjem naredimo primerjalno analizo poslovnih funkcij, kjer naletimo na prve težave in sicer ne dobimo vseh želenih informacij za temeljito primerjalno analizo nekaterih poslovnih funkcij. V naslednjem poglavju opravimo primerjalno analizo poslovnega izida, ki nas privede do spoznanja, da je konkurenčno podjetje uspešnejše po vseh kazalnikih. To dejstvo je potrjeno tudi v petem in šestem poglavju, kjer primerjalno analiziramo izkaz stanja in finančni izid. V sedmem poglavju naredimo sklepe in predstavimo predloge na osnovi primerjalne analize učinkovitosti in uspešnosti Plastoforma z najuspešnejšim konkurentom. Ugotovili smo, da je poslovanje obeh podjetij uspešno, da pa nam konkurent uhaja v vseh kazalnikih predvsem zaradi različnega tehnološkega procesa, ki je v veliki meri avtomatiziran. To pa predstavlja veliko konkurenčno prednost glede na naše podjetje, ki mora pri izdelavi poslovnih učinkov uporabiti več delovne sile. Cilj vsakega podjetja je uspešno poslovanje, saj v konkurenčnem boju obstanejo le najboljši, tisti, ki so učinkoviti, ustvarjajo največje dobičke, so pripravljeni na hitre spremembe in lahko hitro zadovoljijo različne potrebe odjemalcev. Z analizo poslovanja smo pripravili izhodišča za sprejemanje ukrepov in odločitev s katerimi bi pripomogli k še uspešnejši rasti Plastoforma in zmanjševanja negativnih razlik v primerjavi z najuspešnejšim konkurentom. Na koncu naj vendar poudarimo, da je Plastoform bil in je še uspešno in stabilno podjetje, kljub temu, da bi lahko poslovalo tudi bolje. Za sprejeto mentorstvo in strokovno pomoč pri izdelavi diplomske naloge bi se rada zahvalila mentorici, dr. Andreji Lutar-Skerbinjek. Zahvaljujem se direktorju Plastoforma, g. Gregorčič Francu za pomoč in podporo v času študija in neomejen dostop do informacij. Hvala tudi moji družini, ki je bila v marsičem prikrajšana zaradi študija in izdelave diplomske naloge.

4 3 KAZALO 1 UVOD Opis problema Namen, cilji in osnovne trditve Predpostavke in omejitve Predvidene metode raziskovanja PREDSTAVITEV PODJETJA IN PANOGE Predstavitev Plastoforma Predstavitev primerjalnega podjetja Predstavitev panoge in njene posebnosti Sklepne ugotovitve drugega poglavja PRIMERJALNA ANALIZA POSLOVNIH FUNKCIJ Primerjalna analiza zaposlenih Primerjalna analiza ugotavljanja zadovoljstva kupcev Primerjalna analiza števila reklamacij Primerjalna analiza proizvodnje analiza stroškov Primerjalna analiza financiranja Sklepne ugotovitve tretjega poglavja PRIMERJALNA ANALIZA POSLOVNEGA IZIDA Prečiščevanje podatkov in preurejanje izkaza poslovnega izida Primerjalna analiza sestavin poslovne uspešnosti Primerjalna analiza učinkovitosti, uspešnosti in gospodarnosti poslovanja Sklepne ugotovitve četrtega poglavja PRIMERJALNA ANALIZA IZKAZA STANJA Prečiščevanje izkaza stanja primerljivih podjetij Primerjalna analiza sestave sredstev in obveznosti do virov sredstev v primerljivih podjetij in njihova skladnost Primerjalna analiza obsega sredstev in virov sredstev Sklepne ugotovitve petega poglavja PRIMERJALNA ANALIZA IZKAZA FINANČNEGA IZIDA Stopnje denarne izidnosti poslovnih prihodkov Koeficient pokritosti dolgov z denarnim izidom iz poslovanja Sklepne ugotovitve šestega poglavja SKLEPI IN PREDLOGI POVZETEK / ABSTRACT SEZNAM UPORABLJENIH VIROV IN LITERATURE SEZNAM TABEL... 61

5 4 1 UVOD 1.1 Opis problema K pisanju tega diplomskega dela nas je pritegnilo uspešno poslovanje našega konkurenta v panogi. Boljše poslovanje se kaže predvsem v večjem čistem dobičku. S primerjavo rezultatov poslovanja, ki se kažejo v izkazu uspeha, bilanci stanja in izkazu finančnega izida, bomo poskušali ugotoviti vzroke za njihovo odstopanje v smeri uspešnejšega poslovanja primerjalnega podjetja od Plastoforma. Obe podjetji sta bili nekoč enoti velikega gospodarskega subjekta Adria Caravan, ki pa je zašlo v težave in zato je sledil stečaj. Po stečaju matičnega podjetja, sta nastali novi samostojni enoti, ki pa sta bili še vedno med sabo poslovno povezani in zato vedno zanimivi za primerjavo, kako se bosta znašli kot samostojni gospodarski enoti. Plastoform in najuspešnejši konkurent sta se v uspešnosti in učinkovitosti gospodarjenja izkazali kot dobro vodeni in organizirani podjetji. Zadnja leta pa opažamo, da ima naš konkurent bistveno večji čisti dobiček in sedaj nas zanima, kje so vzroki za takšne rezultate. Podjetji sta med sabo tudi poslovno povezani, podobno je okolje v katerem delujeta, razlikujeta pa se v končnih izdelkih, čeprav sta razvrščeni v isto panogo. Podjetji imata tudi skupnega najpomembnejšega poslovnega partnerja. 1.2 Namen, cilji in osnovne trditve Namen diplomskega dela je ta, da s pomočjo analize računovodskih izkazov, ki jo bomo obogatili z analizo nefinančnih funkcij, preučimo najuspešnejšega konkurenta v panogi. Na osnovi te analize bo mogoče ugotoviti odstopanja v poslovanju primerjalnih podjetij. To bo podlaga poslovodnemu organu za sprejem strateških odločitev oziroma naravnanje k še boljšemu poslovanju. Cilji diplomske naloge so: oceniti konkurenčni položaj podjetja Plastoform v primerjavi z najboljšim konkurentom v panogi ugotoviti s pomočjo finančnih kazalnikov in analizo nefinančnih funkcij, kje v uspešnosti in gospodarnosti poslovanja zaostajamo za najuspešnejšim konkurentom najti vzroke za nastale razlike potrditi, da smo vseeno na pravi poti, da ostanemo uspešno podjetje. Glede na dejstvo, da Plastoform že leta posluje uspešno, za slovenske razmere lahko rečemo zelo uspešno, trdimo, da za najuspešnejšim konkurentom v panogi ne zaostaja veliko ali pa ga v nekaterih finančnih kazalnikih celo presega.

6 Obstajajo pa konkurenčne prednosti tako enega kot drugega gospodarskega subjekta, ki so in bodo ostale za zunanjega opazovalca in analitika neznane Predpostavke in omejitve Omejili se bomo na računovodske izkaze in sicer bilanco stanja, izkaz uspeha in izkaz finančnega izida za tri poslovna obdobja. To bodo leta 2003, 2004 in Izbor panoge je na podlagi statistične klasifikacije dejavnosti podjetja Plastoform. V obeh preučevanih podjetjih je glavna dejavnost proizvodnja drugih izdelkov iz plastičnih mas. V Plastoformu proizvajajo različne izdelke, ki jih nato vgrajujejo v avtomobile (obloge sten) in počitniške prikolice (okna, deli za kopalnice, stene prikolic). Primerjalno podjetje je izbrano na osnovi zadane naloge, da se Plastoform primerja z najboljšim v svoji panogi. Analizirali bomo tudi nefinančne poslovne funkcije podjetij, kot so kadrovska funkcija, proizvodnja in financiranje. Te pokazatelje bomo analizirali le v tistem obsegu, ki nam bo dostopen na osnovi podatkov na spletnih straneh podjetja, javnih podatkov in letnih poročil. Uporabili bomo računovodske podatke brez prilagoditev, saj predvidevamo, da so sestavljeni na osnovi Slovenskih računovodskih standardov (odslej SRS) in zato med sabo lahko primerljivi, kar pa nam zopet ne daje zagotovila, da so podatki za izračun finančnih kazalnikov povsem v skladu s teoretično opredelitvijo. Pri tem pa bomo pozorni na pojasnila v računovodskih poročilih, kjer bodo razložene metode vrednotenja postavk. Če pojasnil ne bomo pridobili, ne bomo delali primerjave, ker lahko različno vrednotenje bilančnih postavk privede, do velikih in neprimerljivih razlik v podatkih. Pri določenih kazalnikih bomo potrebovali povprečne vrednosti sredstev in obveznosti do virov. Mesečnih vrednosti za omenjene vrednosti v konkurenčnem podjetju nismo uspeli pridobiti zato bodo povprečne vrednosti izračunane na podlagi začetnih in končnih vrednosti v obdobju, kar pa pomeni, da bodo lahko povprečne vrednosti tudi drugačne. Kljub tej omejitvi, pa smo se hoteli primerjati z najuspešnejšim konkurentom vsaj v teh dostopnih podatkih in zato smo se odločili za takšen izračun povprečnih vrednosti sredstev in obveznosti do virov sredstev v obeh podjetjih. Glede na izkušnje v podjetju Plastoform predvidevamo, da medletni podatki bistveno ne odstopajo od začetnih oziroma končnih vrednostih. To pa pomeni, da tudi naše ugotovitve ne bodo bistveno odstopale od dejanskega stanja povprečnih vrednosti sredstev in obveznosti do virov sredstev. Predpostavljamo, da so podatki, ki jih bomo dobili o konkurenčnem podjetju s pomočjo interneta oziroma drugih virov, ažurni in resnični. Računovodski izkazi, informacije in gradivo za podjetje Plastoform pa so objektivni, saj so nam posredovani neposredno oziroma kot zaposlena in izdelovalka teh podatkov nimam nikakršnih pomislekov o verodostojnosti le-teh.

7 Diplomsko delo je sestavljeno predvsem iz praktičnega primera zato predpostavljamo, da je za izdelavo dovolj strokovne literature v slovenskem jeziku, bomo pa uporabili tudi elektronske vire in tujo strokovno literaturo Predvidene metode raziskovanja Pri primerjalni analizi se bomo osredotočili na določene funkcije podjetja, predvsem organizacijo in računovodstvo ugodnosti poslovnih procesov in stanj zato govorimo o poslovni raziskavi. Ker se ukvarjamo z analiziranjem temeljnih ekonomskih subjektov, govorimo o mikroekonomski raziskavi. Uporabili bomo statično ekonomsko raziskavo, saj bomo primerjali stanje v določenem trenutku. Analizirali bomo primerjalno stanje v treh različnih trenutkih, uporabili bomo metodo komparativne statike. Metode raziskovanja se med seboj razlikujejo glede na pristop. V diplomskem delu analiziramo vzroke ekonomskih pojavov v primerjalnih podjetjih, zato govorimo o analitičnem načinu raziskovanja. V okviru analitičnega pristopa bomo uporabili deduktivno in induktivno sklepanje. V celotni analizi si bomo pomagali z metodami razčlenjevanja, abstrahiranja in generalizacije. Podatki o poslovanju primerjalnih podjetij v letih 2003, 2004 in 2005 so povzeti iz letnih poročil, ki so javna. Vse dodatne potrebne informacije smo pridobili iz raznih poročil družb, iz drugih virov, kot so internet in osebni stiki. Vsi vrednostno izraženi podatki so v tisočih tolarjev. Za realno primerjavo je upoštevana inflacija in preračun vrednosti iz evrov v tolarje z uporabo srednjega tečaja Banke Slovenija, na dan izdelovanja računovodskih izkazov.

8 7 2 PREDSTAVITEV PODJETJA IN PANOGE 2.1 Predstavitev Plastoforma Podjetje pod imenom Plastoform d.o.o. Šmarjeta (v nadaljevanju Plastoform) obstaja od leta 1991, sicer pa štejemo začetek poslovanja leto 1976, pod imenom IMV Šmarjeta. V podjetju je trenutno zaposlenih 203 oseb, večina moških. Je pretežni izvoznik, saj se 56% izdelkov dobavlja v države evropske unije, 48% izdelkov kupi njihov največji kupec Adria Mobil. Osnovni podatki podjetja: Firma: Skrajšan naziv: PLASTOFORM Tovarna plastičnih elementov d.o.o. Šmarjeta PLASTOFORM D.O.O. ŠMARJETA Sedež družbe: Šmarjeta Šmarješke Toplice Matična številka: Davčna številka: Prevladujoča dejavnost: Osnovni kapital: Velikost podjetja: Direktor: Lastništvo: Proizvodnja drugih izdelkov iz plastičnih mas ,00 SIT Veliko podjetje Franc Gregorčič 100% last domače fizične osebe Dejavnost podjetja je predelava termoplastov po postopku termoformiranja. Gre za tehnologijo, ki je zelo učinkovita pri proizvodnji srednje velikih in manjših serij izdelkov. Osnovni program je izdelava delov in sklopov za karavan industrijo, elementov za specialna vozila in avtobuse. Tehnologija predelave termoplastov po zgoraj omenjenem postopku je okolju prijazna. Nima negativnih posledic za ljudi, ki sodelujejo v proizvodnem procesu in ne škodi okolju v katerem se dejavnost izvaja. Vsi materiali in proizvodi se lahko reciklirajo. Opisana tehnologija v veliki meri nadomešča poliester, ki je z vidika recikliranja in procesiranja vprašljiva in zdravju škodljiva tehnologija. S tehnološko opremljenostjo, znanjem in kakovostnimi kadri podjetju zagotavljajo trdnost in konkurenčnost v evropskem prostoru. Le-ta je na zadovoljivi ravni vendar so načrti za bližnjo prihodnost, da intenzivno vlagajo v razvoj in novo sodobno tehnološko opremo. V letu 2005 so investirali v novo opremo in predvsem povečanje prostorskih kapacitet.

9 Investicije v novo opremo in razširitev proizvodnih prostorov v letu 2003 so znašale 1,6 mio eurov, v letu ,1 mio eurov in leta ,7 mio eurov. Usmerjenost podjetja je izdelava proizvodov za znanega kupca. Interes firme je razpršiti tržne deleže na več strank in s tem odpraviti nevarnost soodvisnosti z velikim kupcem. Sicer je struktura kupcev zadnja leta slabše razpršena, vendar se v letošnjem letu kažejo napredki na tem področju, saj so se začeli pojavljati novi kupci, kateri bodo v bodočnosti zelo povečali razpršenost kupcev. Tržni proizvodi so vezani na orodja, to pomeni, da so kupci na nek način partnersko vezani na podjetje, ki jih oskrbuje. Podjetje je nosilec certifikata kakovosti ISO 9001: Plastoform že vrsto let posluje uspešno. Tako se od leta 2000 naprej letna realizacija povečuje z indeksom, ki je večji od 1,2 na letni ravni. Izjema je le leto 2005, ko so se prihodki v primerjavi z letom prej zmanjšali in je indeks znašal 0,87. Prav tako se tudi čisti dobiček v omenjenih obdobjih povečuje še z večjim indeksom, razen v letu 2005, ko se je le-ta zmanjšal v primerjavi z letom prej. Zmanjšanje leta 2005 je posledica predvsem velikih vlaganj v razvoj in sprememb zakonodaje v državah naših kupcev. Trend rasti prihodkov se je v letu 2006 že zaznal, tako da ugotavljamo, da se bodo stroški vlaganj v razvoj kmalu povrnili. Slika 1: Podjetje Plastoform d.o.o. Šmarjeta 8

10 9 2.2 Predstavitev primerjalnega podjetja 1 Tomplast d.o.o. Mirna je najuspešnejše podjetje v naši panogi zato smo se odločili, da opravimo primerjalno analizo uspešnosti prav z njim, saj se moramo vedno primerjati le z najboljšimi. Osnovni podatki podjetja: Firma: Skrajšan naziv: TOMPLAST Predelava termoplastov d.o.o. TOMPLAST d.o.o. Sedež družbe: Cesta na Gradec Mirna Matična številka: Davčna številka: Prevladujoča dejavnost: Osnovni kapital: Velikost podjetja: Direktor: Lastništvo: Proizvodnja drugih izdelkov iz plastičnih mas ,00 SIT Srednje veliko podjetje Milena Logar 100% last domače fizične osebe Tomplast je srednje veliko podjetje, ki je v 100% lasti domače družbenice in že vrsto let posluje z visokimi donosi in iz leta v leto povečuje svoje prihodke, kar lahko podkrepimo s podatki, da se je delež prihodkov od leta 2003 do 2005 povečeval in sicer prvo leto za 34%, drugo leto 19,5% in zadnje opazovano leto 19%. Začetki delovanja podjetja, sicer ne pod današnjim imenom, segajo v leto 1969, ko se je odprl obrat Tovarna gospodinjske opreme IMV Mirna. Imel je več obratov, med njimi tudi plastični, ki je izdeloval razne brizgane dele za opremo prikolic. Pod imenom Tomplast ga poznamo od leta Glavna dejavnost podjetja: - predelava termoplastov s tehnologijo brizganja, - ročna in strojna montaža, - dodelava s pomožnimi tehnologijami (varjenje, tiskanje, itd.), - tehnološki razvoj, izdelava orodij in osvajanje novih programov ter uvajanje v serijsko proizvodnjo, - programski razvoj z industrializacijo za določene potrebe poslovnih partnerjev. 1 Povzeto

11 So nosilci certifikatov kakovosti ISO 9001, ISO TS in ISO Imajo sodobno tehnološko opremo za izdelavo široke palete izdelkov pri čemer obvladujejo predelavo vseh tehničnih termoplastov. Proizvodnja sloni na široki paleti kakovostnih NC-strojev, ki so omogočili povečanje produktivnosti in konstantno kakovost. To pa so jim omogočale strokovno načrtovane investicije, ki so v letih 2003, 2004 in 2005 vsako leto presegle en milijon eurov. Investicije leta 2004 so znašale kar 1,8 mio eurov. V Tomplastu uspešnost poslovanja gradijo na intenzivni razvojni dejavnosti in uvajanju novih programov. Veliko vlagajo v tehnično osebje in sodobno računalniško podporo, ki omogoča reševanje najzahtevnejših problemov konstruiranja in optimiranja izdelka ter v nadaljnji fazi optimalne rešitve orodij in delovnih priprav. Pri konstruiranju in izdelavi orodij sodelujejo tudi z zunanjimi izvajalci, ki so specializirani za posamezne tehnično zahtevne rešitve. Pri pregledu tržnih deležev posameznih kupcev lahko ugotovimo, da imajo zelo široko paleto kupcev in posamezni delež kupca ne presega 35%, kar pomeni, da proizvodnja ni odvisna od enega kupca. To pa pomeni dodatno varnost v podjetju. Slika 2: Podjetje Tomplast d.o.o. 10 Vir:

12 Predstavitev panoge in njene posebnosti Predstavitev panoge Panoga je skupina podjetij, ki proizvaja enake ali vsaj toliko podobne izdelke in/ali storitve, da si lahko medsebojno konkurirajo (Rebernik 1995, 36). Plastoform d.o.o. Šmarjeta se razvršča po standardni klasifikaciji dejavnosti (v nadaljevanju SKD) v proizvodnjo izdelkov iz plastičnih mas. Šifra po SKD je Družbe, ki se po SKD razvrščajo v oddelka»proizvodnja kemikalij, kemičnih izdelkov in umetnih vlaken«ali»proizvodnja izdelkov iz gume in plastičnih mas«obsegajo kemijsko industrijo v Sloveniji. Takih družb je 619, od tega 52 velikih. Delež družb, ki proizvajajo izdelke iz plastičnih mas v celotnem številu kemijske industrije je 69%. Od tega je velikih družb, taka kot je Plastoform, le 3%.V letu 2003 so družbe kemijske industrije ustvarile 775,6 milijard SIT prihodkov, kar je 17,6% več kot leto prej. V povprečju je vsak zaposleni v proizvodnji izdelkov iz gume in plastike ustvaril za 24 milijonov prihodkov (8% več kot leto prej). V kemijski industriji je bilo glede na leto % več zaposlenih, v dejavnosti po SKD 25 pa 1,5% več kot leto prej. Slovenska kemijska industrija je na tujih trgih v povprečju ustvarila 71% prihodkov od prodaje, kar je za 13 odstotnih točk več od povprečja za predelovalno dejavnost v celoti. V letu 2003 je blago izvozilo 51% vseh družb kemijske industrije (Gombač 2004). Pomembna gibanja v panogi in njene posebnosti 2 Proizvodnja plastike in izdelkov iz plastike bo zadržala povprečno letno rast zadnjih petih let - 4,4%, kar je bistveno več kot pri drugih industrijskih materialih. Krivulja rasti, ki se je ob naftnih krizah v sedemdesetih in osemdesetih letih povesila navzdol, pri zadnjih drastičnih podražitvah nafte zadržuje nezmanjšano rast. To je posledica novih uporab, novih trgov, pa tudi na račun zamenjave stekla, kovin in papirja. Z globalizacijo trga je nastala eksplozija naložb v Koreji, na Tajvanu, na Kitajskem, kjer je delovna sila cenejša, velike možnosti razvoja lokalnih trgov, pa tudi prisotnost surovin. Za leto 2006 napovedujejo skoraj polovico svetovne porabe plastike v Aziji in Latinski Ameriki, izven trenutno močno prevladujoče trojice Amerike, Evrope in Japonske. Napovedi pa kažejo tudi ogromen porast porabe plastike v avtomobilski industriji. V zadnjih letih prihaja v industriji polimerov do velikih sprememb, predvsem zaradi velikega pritiska na cene in zaradi nestabilnosti le-teh. Za zadnja desetletja so bila značilna podjetja, ki so poleg široke ponudbe izdelkov bila podprta z razvojem in tehničnim servisom za končne kupce. Ta dejavnik je bolj kot cena odločal o obsegu prodaje. V teh podjetjih se trudijo, da bi okrepili razvoj tehnologij, ki kakor koli zmanjšujejo proizvodne stroške. Tehnologije, ki so pred desetimi leti veljale za prestižne poskuse posameznih firm so sedaj zelo iskane. Močno se je skrajšal čas od razvojne do zrele faze tehnologije. 2 Povzeto po GZS (2000).

13 12 Napovedi o gibanju prodaje v panogi Na podlagi analiz porabe plastičnih materialov v letih od 1999 do 2004 so podana predvidevanja o povečanju porabe le-teh do leta Največja poraba se pričakuje na Kitajskem in sicer 8,9%, Aziji 6,7%, Kanada in Mexico 6,1%, za nas najbolj zanimiva podatka pa sta, da pričakujejo povečanje porabe tudi v Evropi in sicer zahodni 3% in vzhodni 4,8%. Napoved proizvodnje, ki je podana samo za zahodno Evropo pa predvideva zmanjšanje porabe kovin za 2,8% in hkrati povečanje plastike za 5,6% (Smith 2006,18). Na sejmu Internationale Automobil-Ausstellung (v nadaljevanju IAA) v Frankfurtu je kar nekaj dobaviteljev v avtomobilski industriji pokazalo plastične obloge, ki naj bi zamenjala obstoječe kovinske. Obloge za masivno proizvodnjo so izdelane iz plastičnega materiala z metodo brizganja. Strokovnjaki predvidevajo, da bodo podobne obloge izdelane z drugimi metodami v bodočnosti uporabljali v vseh avtomobilih, od majhnih do luksuznih. Prednost plastičnih oblog je nizka teža, enostavna montaža ter več svobode pri designu (Vink 2006, 149). Raziskave evropske federacije za počitniško dejavnost je podala prve rezultate letošnje prodaje avtodomov in prikolic v Evropi. Zaradi hladnega vremena se je prodaja prikolic v prvem četrtletju zmanjšala in sicer za 8,4%, hkrati pa se je povečala prodaja avtodomov za 3,7% vendar v skupnem znesku to pomeni zmanjšanje prodaje za 3,4% glede na leto Spremenljivost karavanskega trga ni bila vezana samo na tip vozila ampak so razlike tudi od države do države. Primer, prodaja na francoskem trgu je zrasla za 17,1%, medtem ko je angleški trg doživel 6% padec prodaje(ecf 2006). Po končanem letošnjem sejmu specialnih vozil v septembru veje v prodaji le teh velik optimizem, saj so imeli na sejmu same rekorde tako po številu obiskovalcev kot tudi novih naročil. Zadnje štiri leta je trg v porastu in tako se pričakuje tudi za leto Temu botruje veliko inovacij in novih izdelkov, ki so pripomogli k ugledu trga specialnih vozil in izboljšalo proizvodnjo (IAA 2006). 2.4 Sklepne ugotovitve drugega poglavja Ob branju predstavitve obeh primerjalnih podjetij smo lahko ugotovili, da sta si podjetji v marsičem podobni, a vendar tudi različni. Podobnost je velika v zgodovini, lastništvo je v obeh primerih zasebno, rezultati poslovanja obeh podjetij zelo spodbudni, veliko poudarka na razvoju in sodobni opremi, kar se kaže tudi v velikih investicijah v obeh poslovnih subjektih. Obe podjetji sta tudi nosilca certifikata kakovosti. Njuna glavna dejavnost je predelava termoplastov vendar je tu ena bistvena razlika, ki ju izključuje, da si med sabo nista popolna konkurenta. Tehnologija predelave termoplastov v Plastoformu je termoformiranje, medtem ko v Tomplastu brizganje. Večino izdelanih proizvodov pa se lahko naredi po eni ali drugi tehnologiji, zato sta si podjetji konkurenta.

14 Če opazujemo osnovne podatke primerjalnih podjetij lahko opazimo, da je njuna glavna dejavnost popolnoma enaka, da sta si različni po velikosti podjetja na podlagi razvrstitve v Zakonu o gospodarskih družbah, Tomplast je srednje veliko, Plastoform pa veliko podjetje. Lastništvo obeh uspešnih proizvodnih podjetij pa je domače in v lasti ene fizične osebe. V obeh podjetjih ista oseba opravlja tudi naloge direktorja. V panogi kateri pripadata obe podjetji trenutno kaže zelo dobro. Napovedi prodaje avtomobilske in caravan industrije so zelo obetavne, poleg tega se v teh industrijah zelo hitro povečuje delež plastičnih delov v končnih izdelkih, ki nadomeščajo kovinske. Glede na to, da se povečanje prodaje načrtuje za vso Evropo in tudi ostali svet, se za prihodnost obeh podjetij ni bati. Največjo nevarnost predstavlja globalna ekonomska kriza v celem svetu, saj bi potem bila prodaja teh življenjsko manj pomembnih izdelkov zagotovo manjša. Večje konkurence z vzhoda Evrope ne pričakujejo, saj je to proizvodnja, ki je malo oziroma srednje serijska, ter zahteva zelo veliko znanja in izkušenj ter sodobno tehnološko opremljenost. Zaradi manjših serij, pa je stroškovno zelo neugodna za podjetja z vzhoda. 13

15 14 3 PRIMERJALNA ANALIZA POSLOVNIH FUNKCIJ 3.1 Primerjalna analiza zaposlenih Med vsemi poslovnimi prvinami zavzema delo posebno mesto. Je najaktivnejša prvina, poleg tega pa tudi izhodišče vsakega poslovnega procesa. Na žalost si dela ne moremo zamišljati brez delavca, ki s trošenjem potencialnih umskih in fizičnih sposobnosti opravlja delo (Pučko 2004, 39). Zaposleni so največje bogastvo podjetja in hkrati lahko tudi konkurenčna prednost podjetja, če je le to sposobno dovolj motivirati zaposlene, da svoje zmožnosti, znanje, spretnosti, veščine, sposobnosti in izkušnje usmerijo k doseganju boljši rezultatov poslovanja. Govorimo o človeškem kapitalu, ki ne more biti sredstvo podjetja in se zato ne nahaja nikjer v bilanci stanja. Pri analiziranju človeškega kapitala podjetja je pomembno, da se osredotočimo na izobrazbo oziroma proces izobraževanja. Izobraževanje je osnovni gradbeni element človeškega kapitala, saj si s tem procesom pridobimo znanje in razvijamo sposobnosti (Južnik 2004, 56-63). Število zaposlenih v poslovnem sistemu je pogojeno z ustrezno organiziranostjo dela, z ustreznimi znanji zaposlenih in z družbeno urejenostjo pravic v okviru delovnega časa (Melavc 1998, 214). Zaposlene obeh primerjalnih podjetij bomo analizirali z vidika obsega, izobrazbene strukture in stroškov izobraževanja na osebo. Tabela 1: Obseg zaposlenih v primerjalnih podjetjih BESEDILO PLASTOFORM TOMPLAST l l.2004 l l l.2004 l Število zaposlenih na dan Povprečno število zaposlenih 161, ,5 63,5 67,5 73,5 Indeks števila zaposlenih na dan leta/predhodno leto 117,0 110,3 95,3 105,0 107,7 110,0 Vir: Letno poročila za leto 2003, 2004 in 2005 Plastoforma Letno poročilo za leto in 2005 Tomplasta. Iz gornje tabele lahko opazimo konjunkturo povečevanja števila zaposlenih v Tomplastu, hkrati pa opazimo bistveno razliko v številu zaposlenih v primerjalnih podjetjih. V Plastoformu se je število zaposlenih v letu 2005 zmanjšalo predvsem zaradi izpada naročil kupcev iz tujine in posledično s tem zmanjšanja potreb po delavcih.

16 15 Tabela 2: Izobrazbena struktura zaposlenih v primerjalnih podjetjih 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% PLASTOFORM % 90% 80% 70% 60% 50% 40% 30% 20% 10% Vir: Letno poročilo za leto in 2005 Tomplasta Baza podatkov Plastoform. 0% TOMPLAST VII. visoka strokovna in univerzitetna izobrazba, magisterij, VI. Višja strokovna izobrazba V. srednja tehniška oz. gimnazijska izobrazba IV. Srednje poklicna izobrazba III. Nižja poklicna izobrazba II. osnovna šola I. nepopolna osnovna šola Iz tabele lahko opazimo kar pomembno razliko v izobrazbeni strukturi zaposlenih v obeh podjetjih. V Plastoformu ima večina zaposlenih poklicno izobrazbo, veliko je zaposlenih samo z dokončano osnovno šolo. V Tomplastu pa lahko opazimo bistveno večji delež višje in visoko izobraženega kadra, kar je lahko posledica tudi večje avtomatiziranosti poslovnega procesa. Za nadzor delovanja strojev pa je običajno potrebna večja izobrazba, kakor za fizično delo. V Plastoformu v proizvodnji potrebujemo večje število delavcev, ki pa imajo lahko tudi nižjo izobrazbo. Podobnost v obeh podjetjih pa opazimo v relativno velikem številu zaposlenih z nizko izobrazbo. V Plastoformu se je v opazovanem obdobju število zaposlenih z nižjo izobrazbo zmanjšalo v večjem odstotku kot v primerjalnem podjetju in sicer na račun povečanja srednje izobraženega kadra. To pa je lahko posledica tudi izobraževanja ljudi med delom, kar pa bomo poskušali ugotoviti v naslednji primerjalni tabeli. Tabela 3: Stroški izobraževanja po letih na zaposlenega LETO PLASTOFORM TOMPLAST RAZMERJE PLAST./TOMPLAST ,00 SIT ,00 SIT 0, ,00 SIT ,00 SIT 0, ,00 SIT 6.933,00 SIT 3,82 Vir: Letno poročila za leto 2003, 2004 in 2005 Plastoforma Letno poročilo za leto in 2005 Tomplasta. Pregled zgornje tabele nam pokaže zelo različne potrebe po izobraževanju v posameznih obdobjih. Zmanjšanje stroškov izobraževanja na osebo za leto 2005 v Tomplastu smo lahko predvideli že pri branju poslovnega poročila za leto 2004, kjer so tudi v načrtih za nadaljnji razvoj napisali, da so dokončali pomembno izobraževanje delavcev za osvojitev novih tehnoloških postopkov, ravno nasprotno pa je pri Plastoformu. V letu presežnikov

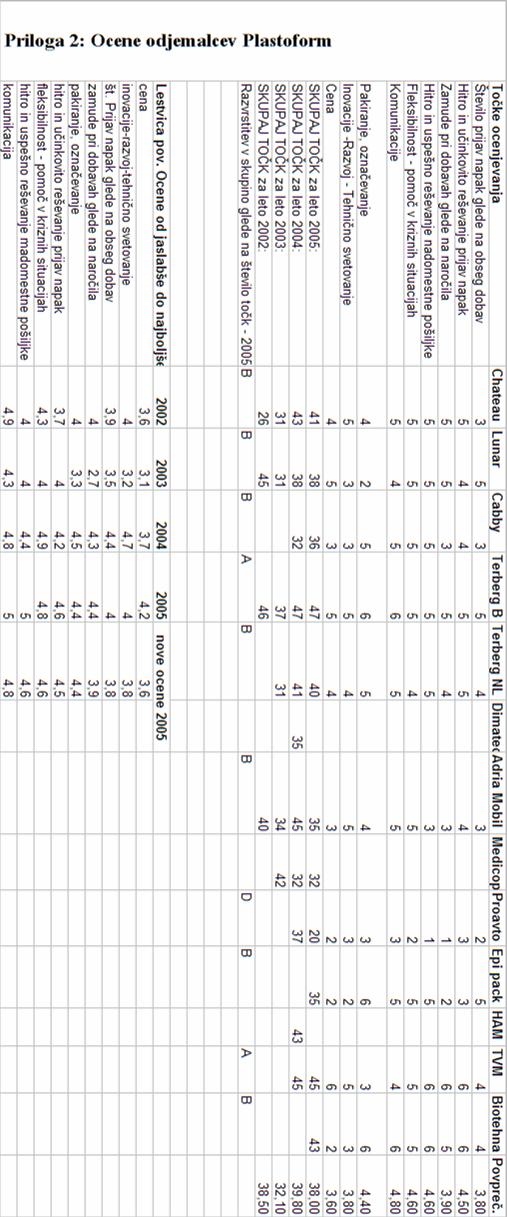

17 glede realizacije tudi ni bilo veliko časa za razna izobraževanja, saj so bile vse moči usmerjene k pokrivanju potreb kupcev. Ker pa se v podjetju zavedajo pomembnosti notranjih in zunanjih izobraževanj so jim posvetili v letu 2005 veliko več pozornosti, zato so se stroški v tem letu bistveno povečali. Če primerjamo podjetji med sabo vidimo, da je ta strošek Plastoforma v letu 2005 skoraj štirikratnik stroška Tomplasta. Vodstvo Plastoforma ima posluh za želje zaposlenih po izobraževanju in tako lahko tudi sami vidimo, da se je izobrazbena struktura izboljšala tudi na račun pomoči pri usposabljanju in strokovnem izobraževanju posameznega zaposlenega. Rezultati pa so vidni v preteklih letih in tekočem poslovanju. Obe podjetji nenehno vlagata v razvoj zaposlenih, torej investirata v človeški kapital Primerjalna analiza ugotavljanja zadovoljstva kupcev Podjetje potrebuje tudi kvalitativna merila, ki dovolj zgodaj opozorijo vodstvo na grozeče spremembe tržnega deleža. Previdna podjetja si zgradijo različne sisteme za spremljanje stališč in zadovoljstva odjemalcev, posrednikov in drugih zainteresiranih na prodajnem trgu. Opazovanje sprememb okusa in zadovoljstva kupcev, še preden te spremembe vplivajo na prodajo, omogočajo, da lahko vodstvo pravočasno ukrepa (Kotler 1996, 748). Velik vpliv na ugled podjetja imajo tako zadovoljni kot tudi nezadovoljni kupci. Medtem ko je vpliv zadovoljnega odjemalca na ugled podjetja pozitiven, je ravno obratno z nezadovoljenim kupcem. Ugled poslovnega subjekta zaradi njegovega nezadovoljstva pade, kar ima lahko tudi posledice na dolgoročno poslovanje podjetja. Zelo je pomembno, da podjetje ugotovi vzroke nezadovoljstva pri svojih odjemalcih in jih skuša na najbolj učinkovit način odpraviti. Za raziskovanje zadovoljstva uporabnikov nam je na razpolago vrsta metod; od enostavnih do kompleksnih (Kotler 1996, 41-43): - sistem pritožb in predlogov, - ankete o zadovoljstvu odjemalcev, - namišljeno nakupovanje, - analiza izgubljenih kupcev. Primerjalni podjetji uporabljata za ugotavljanje zadovoljstva odjemalcev anketo. Anketa je najbolj priporočljiva metoda pri ugotavljanju stopnje zadovoljstva kupcev, saj se le 5% nezadovoljnih odjemalcev dejansko pritoži, raje zamenjajo dobavitelja in tako podjetje izgubi stranko. Obe podjetji sta nosilci certifikata kakovosti in zato za ugotavljanje zadovoljstva kupcev uporabljata enako anketo. Ta vsebuje devet vprašanj, ki so točkovana od 1 do 6 točk v smeri od slabo do odlično. Med podjetji bomo primerjali povprečni oceni zadovoljstva kupcev, ker ostalih podatkov za bolj podrobno analizo nismo uspeli pridobiti.

18 17 Tabela 4 : Ocena zadovoljstva odjemalcev PODJETJE POVPREČNA OCENA KUPCEV PLASTOFORM 3,56 4,42 4,22 TOMPLAST n.p. 4,63 n.p. Vir: Letno poročilo za leto 2004 Tomplasta Notranji poslovni podatki Plastoforma Iz gornje tabele lahko opazimo, da za leti 2003 in 2005 podatka za Tomplast nismo uspeli pridobit, zato lahko primerjamo povprečno oceno kupcev samo za leto Le-ta je večja v Tomplastu. Najslabše ocene dobivajo pri ponudbah in tehnologiji, boljše pa je ocenjena komunikacija z odjemalci, reakcija na odjemalčeve zahteve ter tudi realizacija teh zahtev (priloga 1). Nekoliko slabše ocene odjemalcev pa ima Plastoform in žal tudi trend nihanja te ocene kaže, da kupci niso najbolj zadovoljni s celotno ponudbo in oskrbo. Najslabšo oceno dobiva pri ceni izdelkov, reklamacijah pri dobavah ter razvoju in tehničnem svetovanju. Najboljše pa pri komunikaciji z odjemalci in uspešnem in hitrem reševanju nadomestnih pošiljk ter fleksibilnosti (priloga 2). Trend nihanja ocene odjemalcev lahko delno pripišemo vedno večjemu številu kupcev in izdelkov, kar povzroča večje probleme pri organizaciji proizvodnje in s tem pojavljanja problema, kot je nepravočasna dobava določenih izdelkov. V podjetju se tega problema zavedajo in se trudijo za njegovo rešitev. 3.3 Primerjalna analiza števila reklamacij Celovito obvladovanje kakovosti je danes zelo pomembno pri zagotavljanju odjemalčevega zadovoljstva. Prodaja izdelka ni končni odnos med kupcem in proizvajalcem ampak moramo še naprej ohranjati stike s kupcem in se prepričati ali izdelek zadovoljuje kupčeve potrebe in pričakovanja. S poprodajnimi aktivnostmi kot so popravila v garancijskem roku, nadomestitev ali zamenjava neustreznega izdelka lahko naredimo na stranke velik pozitiven vtis, ki pomaga pozabiti nastale neprijetnosti. Na tak način se pridobiva tudi zvestoba kupcev. Primerjalni podjetji sta nosilci certifikata kakovosti ISO 9001: 2000, kar pomeni, da imata politiko kakovosti opredeljeno v Poslovniku kakovosti. Ta opredeljuje pomembnost in odgovornost za kakovost v posameznem poslovnem subjektu. Med drugimi določbami je v njem zapisan tudi odnos, ki ga ima vodstvo in zaposleni do kupcev in drugih udeležencev. Pričakovanja kupcev so različna in povezana z njihovimi potrebami, proizvajalci pa morajo ta pričakovanja zadovoljiti ali jih celo preseči. Ob neizpolnitvi pričakovanj prihaja do reklamacij s strani kupca. Ob pripravi podatkov za primerjalno analizo števila reklamacij smo ugotovili, da tega ne moremo primerjati po številu, ker nismo mogli ugotoviti, kako v Tomplastu obravnavajo

19 posamezno reklamacijo. V dvom o možnosti medsebojne primerjave števila reklamacij nas je postavil podatek, da je imel Tomplast v letih 2003, 2004 in 2005 le 19, 17 oziroma 20 reklamacij letno. V Plastoformu so ti podatki bistveno večji in sicer so številke reklamacij kupcev v enakem obdobju naslednje; 323,240 in 169 v letu Bolj zanimiv za analizo in primerjavo je zato delež stroškov reklamacij kupcev glede na skupno vrednosti prodaje, ki je podan v spodnji tabeli. Stroški reklamacij so: - popravila in zamenjave pri kupcih, - stroški transporta, - stroški zamenjanih izdelkov, - in ostali pripadajoči stroški ob reklamaciji. Tabela 5 : Strošek reklamacije glede na realizacijo 18 PODJETJE DELEŽ STROŠKOV REKLAMACIJ / VREDNOST REALIZACIJE PLASTOFORM 0,29% 0,36% 0,62% TOMPLAST 0,10% 0,11% 0,19% Vir: Letno poročilo za leto 2005 Tomplasta. Notranji podatki podjetja Plastoform. Iz razpredelnice lahko takoj opazimo bistveno večji odstotek stroškov reklamacij v deležu realizacije pri Plastoformu v primerjavi s Tomplastom. Stroški se v obeh podjetjih iz leta v leto povečujejo, kar je lahko posledica čedalje večjih zahtev kupcev glede kakovosti proizvedenih izdelkov. V Plastoformu je v izdelku večji delež človeškega dela in to se kaže tudi v višjem strošku reklamacij, saj je razumljivo, da je stroj veliko zanesljivejši pri opravljanju in ponavljanju posameznih proizvodnih operacij. Cilj vsakega podjetja je, da so stroški reklamacij čim nižji, saj je skoraj utopija, da bi jih sploh ne bilo. V Tomplastu je ta cilj postavljen na 0,10% od vrednosti realizacije, medtem, ko je v Plastoformu ta odstotek nekoliko večji in sicer 0,35%. Obe podjetji se trudita za dosego tega odstotka, a žal jima ne uspeva najbolje. Ciljni stroški reklamacije nam že nakaže dejstvo, da imata podjetji pri proizvodnji svojih izdelkov različen način izdelave oziroma tudi stopnjo avtomatizacije delovnih operacij. Glede na izkušnje v Plastoformu, kjer je glavni vzrok reklamacij človeški faktor, predvidevamo, da imajo v Tomplastu veliko večjo avtomatizacijo tehnološkega postopka, kar jim omogoča določanje in tudi doseganje nižjih ciljnih stroškov reklamacij.

20 Primerjalna analiza proizvodnje analiza stroškov Ustvarjanje proizvodov in opravljanje storitev določajo potroški delovnih sredstev, predmetov dela, uporabljenih storitev in delovne sile, ki vodijo do stroškov kot svojega vrednostnega izraza. Pri odločitvah o tem, kaj, koliko, kako, kje in kdaj proizvajati, pa tudi o tem, kako izrabljati zmogljivost, kako preprečevati izgube med delovnim časom, so informacije o stroških posebnega pomena. Vsebina proizvajalne funkcije je ustvarjanje poslovnih učinkov, ki se razlikujejo od uporabljenih izvirnih prvin poslovnega procesa in se pojavljajo kot ustvarjeni proizvod ali opravljena storitev. To je proizvodnja v širšem pomenu, s proizvodnjo v ožjem pomenu pa se ukvarjajo le proizvajalna podjetja, kjer se kot izložek pojavlja samo proizvod (Turk et al. 1998, 421). Proizvodnjo lahko spremljamo količinsko (količino proizvodov in potroškov v proizvodnji) ali pa vrednostno, če potroške proizvodnje ovrednotimo in jih spremljamo kot stroške. Na osnovi zgornjih ugotovitev bomo primerjali poslovne odhodke oziroma stroške. Podatke bomo vzeli iz izkazov poslovnega izida za posamezno leto. Izkaza za obe podjetji sta narejena po I. različici izkaza poslovnega izida po SRS 25. Tabela 6 : Sestava poslovnih stroškov v primerjavi s prihodki PLASTOFORM sestava % 2004 v tisočih sestava % 2005 sestava % STROŠKI 2003 Str.blaga,materiala in storitev , , ,60 Stroški dela , , ,15 Odpisi vrednosti , , ,77 Drugi stroški , , ,48 Skupaj , , ,00 Poslovni prihodki Stroški/prihodke % 85,21 85,21 89,58 TOMPLAST sestava % 2004 v tisočih sestava % 2005 sestava % 2003 Str.blaga,materiala in storitev , , ,19 Stroški dela , , ,74 Odpisi vrednosti , , ,80 Drugi stroški , , ,27 Skupaj , , ,00 Poslovni prihodki Stroški /prihodke % 72,46 70,38 73,46 Vir: Letno poročila za leto 2003, 2004 in 2005 Plastoforma Letno poročilo za leto in 2005 Tomplasta.

21 V gornji tabeli lahko najprej opazimo, da se je v Plastoformu v zadnjem opazovanem obdobju povečal delež stroškov v poslovnih prihodkih, čeprav so se prihodki v tem obdobju zmanjšali, stroški niso sledili padcu prihodkov v takšni velikosti. To pomeni, da v podjetju težje obvladujejo stroške ob morebitnem zmanjševanju poslovnih prihodkov. Mogoče je to tudi posledica, da v Plastoformu ne obstaja natančen način načrtovanja stroškov glede na predvidene prihodke in nato ugotavljanje vzrokov za nastale dejanske odmike v vrednosti stroškov, glede na načrtovane. Ugotavljamo, da bi tak način obvladovanja stroškov po posameznih stroškovnih mestih zagotovo prinesel boljši pregled vzrokov za nastale stroške in s tem tudi večjo možnost obvladovanja le-teh. V konkurenčnem podjetju je odstotek stroškov v poslovnih prihodkih v vseh opazovanih obdobjih bistveno nižji in sicer leta 2003 predstavljajo stroški 72,46% prihodkov, leta ,38% in zadnje opazovano obdobje 73,46%. Ti podatki nas napeljejo na spoznanje, da nas konkurenčno podjetje prehiteva v zmožnosti obvladovanja stroškov skozi celotno obdobje in kar je še najbolj zaskrbljujoče, da se razkorak med podjetjema v primerjalnem obdobju samo povečuje. 20 Stroški dela v Plastoformu skozi opazovano obdobje tako vrednostno kot strukturno nenehno naraščajo ne glede na to, da vsi ostali stroški skozi primerjalna obdobja nihajo navzgor ali navzdol. Zaradi tega bomo opravili še dodatno primerjalno analizo, da ugotovimo vzroke za takšno situacijo. Za lažje analiziranje bomo prikazali še podatke o stroških dela za posamezno leto na zaposlenega in izračunali koeficient deleža plač v vrednosti ustvarjenih učinkov. PLASTOFORM stroški dela za zaposlenega v tisočih TOMPLAST stroški dela za zaposlenega v tisočih Koeficient delež plač v vrednosti ustvarjenih učinkov Kpu kosmata plača na zaposlenca v proučevanem obdobju Kpu = vrednost ustvarjenih učinkov na zaposlenca v proučevanem obdobju Koeficient Kpu imenujemo tudi delovna moč in je odvisen od obsega, sestave in cene delovne sile (Koletnik 2006, 199). Vrednost ustvarjenih učinkov na zaposlenega bomo izračunali tako, da bomo znesek poslovnih prihodkov razdelili na povprečno število zaposlenih v posameznem letu.

22 21 Tabela 7: Koeficient deleža plač v vrednosti ustvarjenih učinkov ELEMENT PLASTOFORM TOMPLAST povprečno število zaposlenih 161, ,5 63,5 67,5 73,5 vrednost ustvarjenih učinkov na zaposlenega v tisočih Kpu 0,18 0,17 0,21 0,09 0,09 0,10 Iz dodatnih podatkov vidimo, da se stroški dela na zaposlenega v obeh podjetjih povečujejo in zbližujejo. V Plastoformu ne povečujejo več tako intenzivno kot v Tomplastu. To nas napelje na spoznanje, da se osebni dohodki zaposlenih v podjetjih obračunavajo na različne načine. Osebni dohodki v Tomplastu bolj sledijo uspešnemu poslovanju, saj se povečujejo v skladu z poslovnimi prihodki, kar nam kaže koeficient Kpu skozi celotno obdobje, ki je v tem podjetju skoraj enak, medtem, ko za Plastoform tega ne moremo trditi. V podjetju so stroški dela na zaposlenega v prvem obdobju bistveno višji ter se nato skozi obdobje izenačujejo z konkurenčnim podjetjem, vendar pa koeficient Kpu nenehno narašča, kar pomeni, da se stroški dela povečujejo hitreje kot vrednost ustvarjenih učinkov. Menimo, da se osebni dohodki v Plastoformu ne obračunavajo v sorazmerju s poslovno uspešnostjo poslovanja v takšni meri, kot v konkurenčnem podjetju. Še zdaleč ni nujno, da bi morali imeti podjetji, ki si konkurirata znotraj panoge, enako strukturo stroškov. Da bi bilo podjetje konkurenčno, mora biti višina stroškov primerljiva s tistim od konkurentov. Podjetje mora biti stroškovno konkurenčno. Ne more imeti enakih stroškov kot rivalsko podjetje, vendar je dejstvo, da podjetje, ki ima stroške precej višje od povprečja, ne ostane dolgo v panogi temveč propade (Rebernik 1995, 257). 3.5 Primerjalna analiza financiranja Podjetje lahko financira svoja sredstva z dolgovi ali s kapitalom. Od finančne strukture je v veliki meri odvisna dobičkonosnost kapitala in tveganje poslovanja podjetja. Velja pravilo, da se bo dobičkonosnost kapitala povečala s povečanjem deleža dolga med celotnimi obveznostmi do virov sredstev (finančno vzvodje), če so stroški dolga manjši od donosnosti naložb. Za analiziranje financiranja podjetja se v praksi najpogosteje uporabljata dva pristopa. Prvi temelji na klasični analizi računovodskih izkazov s pomočjo kazalnikov, ki jih lahko razvrstimo v (Hočevar et al. 2003, 264): - kazalnike za analiziranje plačilne sposobnosti in - kazalnike financiranja. Drugi pa temelji na analizi izkaza denarnih tokov oziroma po neposredni metodi pripravljenem izkazu finančnega izida.

23 22 Kazalniki plačilne sposobnosti Plačilno sposobnost podjetja je zmožnost podjetja, da ob roku zapadlosti poravna svoje obveznosti. Podjetje je plačilno sposobno tedaj, ko ima na razpolago dovolj denarja, da v danem roku pravna svojo obveznost. Meri se na določen dan (Rebernik 1995, 189). Pri ugotavljanju plačilne sposobnosti primerjamo predvsem kratkoročna sredstva s kratkoročnimi obveznostmi do virov sredstev. Podjetje popravi plačilno sposobnost s tem, da pospeši obračanje svojih sredstev ali da jih poveča z obveznostmi do virov sredstev, ki imajo daljši časovni rok zapadlosti. Pri opazovanju plačilne sposobnosti na določen dan lahko pride do zavajajočih podatkov, zato je pomembno, da jo opazujemo v več trenutkih oziroma dneh poslovanja podjetja. Spremljanje daljše časovne vrste teh kazalnikov nam pokaže smer v katero se giblje likvidnosti položaj podjetja. Za primerjalno analizo kratkoročne plačilne sposobnosti primerjalnih podjetij bomo uporabili tri najpogosteje uporabljene kazalnike. Hitri koeficient likvidna sredstva denarna sredstva + krat. finančne naložbe Hitri koeficient = = kratkoročne obveznosti kratkoročne obveznosti Hitri koeficient prikaže razmerje med likvidnimi sredstvi in kratkoročnimi dolgovi v nekem trenutku. To pa se lahko bistveno spremeni, če prispe v plačilo kakšna obveznost zato je bistveno, da se spremlja skozi daljše časovno obdobje. Je lahko varljiv, saj je lahko manjši od 0,5 kot je priporočljiva minimalna vrednost, a podjetje zaradi tega nima nikakršnih težav s plačilno sposobnostjo. Kratkoročni koeficient kratkoročna sredstva gibljiva sredstva Kratkoročni koeficient = = kratkoročne obveznosti kratkoročne obveznosti Je najpogosteje uporabljeni koeficient. Velja predpostavka: čim večji je kazalnik, večja je sposobnost podjetja, da poravna svoje račune. Kazalnik pa ponazarja le grobo sliko plačilne sposobnosti, ker ne obravnava likvidnosti posameznih sestavin kratkoročnih sredstev (predvsem zaloge in težko unovčljive terjatve). Zato s tem kazalnikom ni mogoče zanesljivo presojati plačilne sposobnosti (Hočevar et al. 2003, 264). Pospešeni koeficient likvidna sredstva + kratkoročne terjatve Pospešeni koeficient = kratkoročne obveznosti

24 23 Pospešeni koeficient v primerjavi z kratkoročnim v števcu ne upošteva več najtežje unovčljivih oblik kratkoročnih sredstev (zalog in aktivnih časovnih razmejitev). Je boljši pokazatelj plačilne sposobnosti, priporočljiva vrednost tega kazalnika naj bi bila najmanj 1 (ibid, 265). Tabela 8 : Kazalniki plačilne sposobnosti primerjalnih podjetij TOMPLAST PLASTOFORM KOEFICIENT L.2003 L.2004 L.2005 L.2003 L.2004 L.2005 hitri 0,49 0,62 1,07 0,06 0,07 0,07 pospešeni 0,98 1,06 1,39 0,88 1,03 1,04 kratkoročni 1,18 1,26 1,53 1,15 1,30 1,34 V tabeli lahko opazimo precej večje vrednosti hitrega kazalnika pri podjetju Tomplast, kar pomeni, da imajo boljše razmerje med likvidnimi sredstvi in kratkoročnimi dolgovi v primerjavi z Plastoformom. Ostali kazalniki se v obeh podjetjih skozi primerjalno obdobje povečujejo in so dober pokazatelj, da se plačilna sposobnost v obeh podjetjih zboljšuje. Lahko pa mirno rečemo, da se v nobenem od opazovanih podjetij ni potrebno bati plačilne nesposobnosti, saj so kazalniki vsi nad želeno vrednostjo, le hitri koeficient pri Plastoformu kaže nižje vrednosti. Za ta kazalnik pa smo že ugotovili, da je lahko zelo varljiv in da ga moramo opazovati v daljšem časovnem obdobju. Vemo, da v podjetju ni nobenih problemov glede plačilne sposobnosti, kar bi zagotovo pokazali vsaj mesečni izračuni hitrega kazalnika. Iz prikazanih podatkov bi lahko tudi sklepali, da Tomplast nalaga svoje viške denarja v kratkoročne finančne naložbe oziroma skrbi, da so njihova manj likvidna sredstva, kot so zaloge in težje unovčljive terjatve v čim manjšem obsegu. Tega pa ne moremo trditi za Plastoform, saj nam kazalniki lepo kažejo, da so zaloge in terjatve v večjem obsegu kot pa najbolj likvidna sredstva, to je denar in kratkoročne finančne naložbe. Kratkoročno najbolj likvidna sredstva (denar in finančne naložbe) se financirajo s kratkoročnimi viri v obeh podjetjih, medtem ko se ostala kratkoročna sredstva v primerjalnih podjetjih financirata delno z kratkoročnimi in delno z dolgoročnimi viri. Kazalniki so računani na podlagi statičnih postavk v nekem trenutku, mi pa vemo, da je plačilna sposobnost zelo dinamično opredeljena kategorija, ki se spreminja iz dneva v dan. Čeprav ocenimo nekoga, da je na podlagi podatkov iz preteklosti plačilno sposoben, to ni zadostna podlaga, da bi lahko isto zatrjevali tudi za prihodnost. Najboljšo sliko o plačilni sposobnosti podjetja dobimo, če analiziramo izkaz denarnih tokov. Kazalniki financiranja Financiranje podjetja obsega ugotavljanje potrebnih finančnih sredstev, njihovo priskrbo, vlaganje, upravljanje in odločanje o teh sredstvih ter vračanje teh sredstev virom financiranja. Preden priskrbimo finančna sredstva moramo narediti plan potrebnih finančnih sredstev (znesek, cena, dinamika priskrbe, rok vračila sredstev, pogoji vračanja, razmerje med domačimi in tujimi sredstvi). Ta aktivnost je pomembna za vzdrževanje

25 plačilne sposobnosti že v začetni fazi financiranja podjetja (Filipič in Markovič-Hribernik 1998, 151). Kazalniki stanja financiranja so usmerjeni v analizo načina financiranja podjetja, pri kateri nas zanima višina dolgov oziroma kapitala v strukturi vseh virov financiranja (Hočevar et al. 2003, 266). Primerjalno analizo bomo delali s kazalniki: - delež kapitala v financiranju, - kazalnik finančnega vzvoda, - delež časovnih razmejitev v financiranju. Delež kapitala v financiranju kapital Delež kapitala v financiranju = obveznosti do virov sredstev Čim večja je vrednost kazalnika, večji je delež kapitala oziroma trajnih virov med celotnimi viri sredstev. Velikost tega kazalnika pove, kolikšna je finančna odvisnost podjetja od zunanjih virov financiranja. Ta podatek je zanimiv tako za posojilodajalce kot tudi lastnike kapitala. Tem prevelik delež kapitala v financiranju pogosto ne ustreza, saj so zainteresirani, da se podjetje financira tudi s posojili, ker obresti sicer zmanjšujejo dobiček podjetja vendar obenem zmanjšujejo tudi davčno osnovo. Optimalno velikost kazalnika je zaradi dvojnega interesa v podjetju in spreminjanja v panogi težko določiti (Hočevar et al. 2003, 267). Kazalnik finančnega vzvoda dolgovi Kazalnik finančnega vzvoda = kapital Imenujemo ga tudi koeficient dolgovno kapitalskega razmerja. Kazalnik kaže odnos dolgov do lastniškega kapitala podjetja. Večja kot je vrednost tega kazalnika, večje je finančno tveganje tako za upnike kot tudi lastnike. Delež časovnih razmejitev v financiranju pasivne časovne razmejitve + dolgoročne rezervacije Delež časovnih razmejitev v financiranju = obveznosti do virov sredstev Kazalnik kaže na to, ali podjetje vnaprej obračunava stroške in s tem zmanjšuje poslovni izid za prihodnje morebitne izgube ali ne. Pri oblikovanju dolgoročnih rezervacij gre pogosto za skrivanje dobička zato moramo ugotoviti vzroke za njihovo oblikovanje (Hočevar et al. 2003, 267). 24

26 25 Tabela 9: Kazalniki financiranja v primerjalnih podjetjih TOMPLAST PLASTOFORM KAZALNIK L.2003 L.2004 L.2005 L.2003 L.2004 L.2005 delež kapitala v financiranju 0,44 0,49 0,65 0,44 0,52 0,61 kazalnik finančnega vzvoda 1,26 1,06 0,54 1,21 0,87 0,61 delež časovnih razmejitev v financ ,02 0,02 0,03 S pregledom vseh treh kazalnikov v obeh podjetjih lahko ugotovimo, da se financirata pretežno s kapitalom in zato ne predstavljata večjega tveganja za posojilodajalce. Njuna odvisnost od zunanjih virov financiranja je majhna in se v opazovanih letih tudi zmanjšuje. Delež kapitala v financiranju v obeh podjetjih je zelo podoben, enak je trend naraščanja v obeh poslovnih subjektih. Kazalnik finančnega vzvoda kaže večjo vrednost v začetnih primerjalnih obdobjih pri Tomplastu, vendar se kazalnik skozi obdobje bistveno spremeni, kar pomeni, da se je finančno tveganje za lastnike in upnike bistveno zmanjšalo. Takšno ugotovitev lahko pripišemo obema primerjalnima podjetjema. Kazalnik deleža časovnih razmejitev v financiranju pa predstavlja zanemarljivo vrednost v Plastoformu, medtem ko se v primerjalnem podjetju sploh ne pojavi. Pri pregledu bilance smo ugotovili, da Plastoform ne oblikuje nobenih dolgoročnih rezervacij in da se delež nanaša na pasivne časovne razmejitve. 3.6 Sklepne ugotovitve tretjega poglavja Pri primerjalni analizi v tem poglavju smo prvič prišli do težav, ker nismo uspeli pridobiti natančnejših dodatnih podatkov za primerjavo zadovoljstva odjemalcev in števila reklamacij. Analiza je narejena na podatkih, ki so javni, za boljšo primerjavo pa bi potrebovali še dodatne, ki pa jih nismo uspeli dobiti. Tu mislimo predvsem na analizo kupčevih anket in pregled vzrokov reklamacij s strani Tomplasta. Pregled analize zadovoljstva odjemalcev in reklamacij nas privede do spoznanja, da Tomplast v vseh primerjavah za malenkost odstopa v boljšo smer. Vzrok temu so lahko boljše avtokontrole zaposlenih, večji delež avtomatizacije proizvodnje in organizacija logistike v in izven podjetja. Primerjalna analiza poslovnih stroškov smo opravili v primerjavi z poslovnimi prihodki v opazovanih obdobjih. Odstotek poslovnih stroškov v poslovnih prihodkih je v Plastoformu skozi celotno obdobje bistveno večji. Ravno tako ne sledi trendu naraščanja oziroma padanja poslovnih prihodkov, kar pomeni, da je obvladovanje stroškov v Plastoformu slabše. V konkurenčnem podjetju sicer odstotek poslovnih stroškov v poslovnih odhodkih niha, kar pomeni, da obstajajo obdobja z boljšim nadzorom stroškov in obdobja s slabšim. V letu 2004 so bili v tem podjetju stroški v najboljšem razmerju glede na poslovne prihodke, enako velja tudi za Plastoform. To pomeni, da bi se lahko s pravilnim nadzorom in načrtovanjem stroškov dosegli manjši odstotki stroškov v prihodkih, kar bi privedlo do boljših poslovnih rezultatov v obeh podjetjih.

27 Primerjalna analiza stroškov plač nas pripelje do spoznanja, da je vrednost Kpu, ki kaže delež stroškov plač v vrednosti ustvarjenih učinkov, v Plastoformu tudi do 110 odstotkov večja kot v Tomplastu. V Plastoformu se osebni dohodki obračunavajo na drugačen način oziroma ne sledijo uspešnosti in učinkovitosti, kot v konkurenčnem podjetju. V slednjem se obseg stroškov plač dviguje skladno z večanjem poslovnih prihodkov. Finančni kazalniki so v obeh podjetjih v opazovanem obdobju podobni, še posebno v letu 2005, tudi trend naraščanja oziroma padanja vrednosti posameznih kazalnikov je skoraj enak. Zanimivo, da se v obeh podjetjih povečuje delež lastniškega financiranja, predvsem zaradi zadrževanja dobičkov, kar pa ni nujno tudi vedno najboljše. Lastniško ali dolžniško financiranje ter njuno razmerje je zelo težko določiti, vendar v primerjalnih podjetjih razmerja najbrž ne bodo spreminjali glede na to, da sta obe podjetji zelo uspešni. Vsi kazalniki plačilne sposobnosti in finančni kazalniki so kazali nekoliko večje oziroma boljše vrednosti v Tomplastu, kar je lahko tudi eden od razlogov, da je omenjeno podjetje na tem področju poslovanja v boljšem položaju od Plastoforma. Vendar pa moramo tu pripomniti, da so vsi kazalniki izračunani na določen trenutek, ki se lahko z eno poslovno odločitvijo bistveno spremeni. Kvaliteta računovodskih izkazov na podlagi katerih so izračunani kazalniki je lahko različna čeprav se pri izdelavi le-teh upoštevajo predpisani računovodski standardi, ki pa vendar omogočajo različne možnosti pri vodenju računovodske politike. 26

28 27 4 PRIMERJALNA ANALIZA POSLOVNEGA IZIDA 4.1 Prečiščevanje podatkov in preurejanje izkaza poslovnega izida Slovenski računovodski standardi predvidevajo za izkazovanje prihodkov, odhodkov in poslovnega izida za potrebe zunanjega poslovnega poročanja stopenjsko izkazovanje poslovni izidnega toka. Zato nimamo opravka z bilanco poslovnega izida, temveč z izkazom poslovnega izida (Melavc in Milost 2003, 151). V izkazu poslovnega izida so skrbno urejeni računovodski podatki o poslovnem izidu in njegovih sestavinah. Navzlic razumljivemu in sistematičnemu prikazu lahko pri njihovi neposredni uporabi opazimo nekatere nedoslednosti, včasih tudi strokovne pomanjkljivosti. Zato izkaz poslovnega izida še pred preučitvijo prečistimo in preuredimo (Koletnik 2006, 167). Prečiščevanje je usmerjeno v razkrivanje tihih rezerv, morebitnih skritih izgub, vpliva sprememb vrednosti predstavitvene valute in tržne vrednosti poslovne osebe na izkazani poslovni in denarni izid ter na razkrivanje razlik med poslovnim izidom za davčne in poslovne namene (ibid, 169). Obe podjetji uporabljata za zunanje poslovno poročanje I. različico izkaza poslovnega izida po SRS 25. Preureditev in prečiščevanje je potekalo po naslednjih korakih: 1. korak: razkritje morebitnih tihih rezerv in skritih izgub V Plastoformu uporabljamo časovno enakomerno metodo odpisa proizvodne opreme in drugih naprav in opreme, po največji davčno priznani stopnji. Metoda je dovoljena, vendar je poslovni izid dejansko preobremenjen s prekomerno amortizacijo. Ker pa v konkurenčnem podjetju uporabljajo enako metodo amortiziranja in torej je njihov poslovni izid ravno tako preobremenjen s prekomerno amortizacijo, smo se odločili, da teh tihih rezerv ne izločamo in prečiščujemo, ker bi za točne izračune potrebovali bistveno več informacij in podatkov, da bi lahko naredili pravilne in realne izračune. Izredni prihodki v Plastoformu se nanašajo na prihodke iz prejšnjega leta, zato bi jih morali prenesti v predhodno leto. Izredni odhodki pa se nanašajo na plačane kazni, ki pa bremenijo tekoči poslovni izid. Izredni prihodki in odhodki v Tomplastu so v poslovnih poročilih premalo natančno razloženi, da bi jih lahko prenašali iz leta v leto. Da bosta poslovni izida primerljiva tudi v tem delu, podatkov ne bomo prenašali, saj ni smiselno prenašati podatkov samo v enem podjetju. Menimo, da so takšni med sabo bolj realno primerljivi. 2. korak: izločanje vpliva sprememb vrednosti predstavitvene valute V primerjalnih podjetjih bomo za potrebe naše analize podatke iz poslovnega izida poenotili na vrednost denarne enote na dan z uporabo letnega indeksa rasti cen in pavšalnega indeksa rasti cen na malo (Ipp). Indeks ima slabšo kakovost, kot če bi za

29 preračun upoštevali mesečne indekse, vendar se ga moramo poslužiti, ker nimamo medletnih podatkov o prihodkih in odhodkih. Za preračun podatkov leta 2003 na vrednost denarne enote na dan bomo uporabili Ipp 1,10 ( Ipp03xI04xI05), za leto 2004 bo znašal Ipp 1,0530 (Ipp04xI05), za leto 2005 bomo uporabili pavšalni indeks rasti cen Ipp 1, korak: razkritje tržne vrednosti poslovne osebe Ugotavljanje razlik med knjigovodsko in tržno vrednostjo primerjalnih podjetij, ki nobeno ne kotira na borzi je zahtevno in presega zadano nalogo tega diplomskega dela. Glede na to, da sta obe podjetji zelo uspešni predpostavljamo, da je njuna tržna vrednost vsaj enaka če ne celo večja od knjigovodske vrednosti čistih sredstev in ne bomo iskali presežkov vrednosti oziroma predpostavljamo, da jih v nobenem od analiziranih podjetjih ni. 4. korak: razkrijte denarne uspešnosti in davčnega vidika poslovne uspešnosti Ker nam davčni obračuni za podjetje Tomplast niso nedosegljivi tudi tukaj ne moremo iskati nobenih tihih rezerv oziroma razlik v denarni uspešnosti podjetja. Prečiščena in preurejena izkaza poslovnega izida za primerjalni podjetji sta prikazana v naslednji tabeli. Narejena sta na podlagi poslovnih izidov objavljenih v poslovnih poročilih obeh podjetij. 28

30 29 Tabela 10: Izkaz izhodiščnega in prečiščen poslovnega izida Plastoforma IZKAZ POSLOVNEGA IZIDA v tisočih sit prečiščen izkaz poslovnega PLASTOFORM D.O.O. ŠMARJETA izida Šmarjeta 64, 8220 Šmarješke Toplice leto 2003 leto 2004 leto 2005 leto 2003 leto 2004 leto Čisti prihodki iz prodaje Čisti prih. od prod.proizv.in stor.domaci trg Čisti prih. od prod.proizv.in stor. tuji trg Čisti prih. od prod.blaga in mat. na dom.trgu Čisti prih.od prod.blaga in mat.na tujem tr Ostali prihodki Spr. vrednosti zalog proiz. in ned. proiz Stroški blaga, materiala in storitev NV prodanega bl.in mat.ter str.porab. mat Stroški storitev Stroški dela Stroški plač Stroški socialnih zavarovanj Stroški pokonjinskih zavarovanj Drugi stroški dela Odpisi vrednosti Amortizacija Prevred, poslovni odhodki pri obrat.sred Drugi poslovni odhodki Dobiček ali izguba iz poslovanja Finančni prihodki iz deležev Finan.prih. iz deležev v podjetjih v skupini Finančni prihodki iz kratkoročnih terjatev Finančni prihodki od podjetij v skupini Drugi finan.prih. iz obresti in kratkoročnih terjatev Finan.od. za odpise dolg. in krat.finančnih naložb Prevred.finan.od.pri finan.nal. v podjetja v skupini Finančni odhodki za obresti in iz drugih obveznosti Drugi finančni odhodki za obresti Dobiček ali izguba iz rednega poslovanja Izredni prihodki Izredni odhodki Celotni dobiček Davek iz dobička Čisti poslovni izid obračunskega obdobja Vir: Letno poročila za leto 2003, 2004 in 2005 Plastoforma

31 30 Tabela 11: Izkaz izhodiščnega in prečiščena poslovnega izida Tomplasta TOMPLAST d.o.o. IZKAZ POSLOVNEGA IZIDA v tisočih sit prečiščen izkaz poslovnega izida Cesta na Gradec 5, 8233 Mirna leto 2003 leto 2004 leto 2005 leto 2003 leto 2004 leto Čisti prihodki iz prodaje Čisti prih. od prod.proizv.in stor.domaci trg Čisti prih. od prod.proizv.in stor. tuji trg Čisti prih. od prod.blaga in mat. na dom.trgu Čisti prih.od prod.blaga in mat.na tujem tr Ostali prihodki Spr. vrednosti zalog proiz. in ned. proiz Stroški blaga, materiala in storitev NV prodanega bl.in mat.ter str.porab. mat Stroški storitev Stroški dela Stroški plač Stroški socialnih zavarovanj Stroški pokonjinskih zavarovanj Drugi stroški dela Odpisi vrednosti Amortizacija Prevred, poslovni odhodki pri obrat.sred Drugi poslovni odhodki Dobiček ali izguba iz poslovanja Finančni prihodki iz deležev Drugi finančni porihodki iz deležev Finančni prihodki iz kratkoročnih terjatev Finančni prihodki od podjetij v skupini Drugi finan.prih. iz obresti in kratkoročnih terjatev Finan.od. za odpise dolg. in krat.finančnih naložb Prevred.finan.od.pri finan.nal. v podjetja v skupini Drugi prevrednotovalni finančni odhodki Finančni odhodki za obresti in iz drugih obveznosti Drugi finančni odhodki za obresti Dobiček ali izguba iz rednega poslovanja Izredni prihodki Izredni odhodki Celotni dobiček Davek iz dobička Čisti poslovni izid obračunskega obdobja Vir: Letno poročila za leto 2003, 2004 in 2005 Tomplasta. V zgornjih tabelah sta prikazana prečiščena poslovna izida za primerjalni podjetji, ki jih bomo v naslednjih podpoglavjih uporabili za analizo.

32 Primerjalna analiza sestavin poslovne uspešnosti S proučevanjem poslovne osebe želimo dobiti odgovore ali je bila z vidika obsega, sestave in dinamike prihodkov, odhodkov in poslovnega izida zadovoljivo poslovno uspešna in ali bo tako tudi v prihodnosti. S proučevanjem preteklih obdobij iščemo scenarij uspešnosti za prihodnost (Koletnik 2006, 188). Analiza prihodkov Prihodki so povečanje gospodarske koristi v obračunskem obdobju v obliki povečanj sredstev ali zmanjšanja dolgov (opustitev poravnave dolgov). Prek poslovnega izida vplivajo na velikost kapitala (Ul. RS 2005, 13545). Prodaja in kasnejše plačilo terjatev sta pogoj za uresničevanje dobička, ki je eden od temeljnih ciljev podjetja. Seveda pa mora podjetje pri svojem poslovanju upoštevati in voditi evidence o stroških, ki nastanejo s prodajo. Od njih so odvisne cene, ki morajo biti konkurenčne, če želi podjetje ostati na trgu (Reid 1993, 75). V skladu s SRS 18 se v računovodstvu pripoznajo prihodki, ko so izpolnjeni naslednji pogoji (Ul. RS 2005, 13545): - da podjetje prenese na kupca vsa pomembna tveganja in koristi, ki izhajajo iz lastništva, - da prodajalec ne sodeluje pri poslovodenju niti toliko kolikor je običajno zaradi lastništva, niti dejansko ne odloča o prodanih proizvodih, - znesek prihodkov je mogoče zanesljivo izmeriti, - obstaja verjetnost, da bodo terjatve poravnane, - stroške, ki so ali še bodo nastali v zvezi s poslom, je mogoče zanesljivo izmeriti. Po SRS , po katerih so narejeni proučevani računovodski izkazi, so prihodki v izkazu poslovnega izida razdeljeni v tri skupine (SRS 2002, ): - poslovni prihodki, - finančni prihodki in - izredni prihodki.

33 32 Tabela 12: Primerjalna analiza obsega in strukture prihodkov PRIHODEK PLASTOFORM v tisočih sit leto 2003 deleži% leto 2004 deleži% leto 2005 deleži% POSLOVNI PRIHODKI ,9% ,5% ,1% 1.Čisti prih. od prod.proizv.in stor.domaci trg ,7% ,5% ,8% 2.Čisti prih. od prod.proizv.in stor. tuji trg ,9% ,8% ,2% 3.Čisti prih. od prod.blaga in mat. na dom.trgu ,3% ,6% ,8% 4. Čisti prih.od prod.blaga in mat.na tujem tr. 0,0% 0,0% ,0% 5. Ostali prihodki ,0% ,1% ,2% Spr.vrednosti zalog ,0% ,6% ,1% FINANČNI PRIHODKI ,6% ,0% ,0% Fin.prih.iz deležev ,1% ,3% 0 0,0% Fin.prih.iz krat.ter ,9% ,7% ,0% IZREDNI PRIHODKI ,5% ,9% 0 0,0% SKUPAJ PRIHODKI % % % koeficient prihodkov Plastoform/Tomplast 1,56 1,56 1,20 TOMPLAST leto 2003 deleži% leto 2004 deleži% leto 2005 deleži% POSLOVNI PRIHODKI ,4% ,3% ,7% 1.Čisti prih. od prod.proizv.in stor.domaci trg ,8% ,5% ,7% 2.Čisti prih. od prod.proizv.in stor. tuji trg ,9% ,2% ,1% 3.Čisti prih. od prod.blaga in mat. na dom.trgu 531 0,0% ,1% ,1% 4. Čisti prih.od prod.blaga in mat.na tujem tr ,1% ,1% ,0% 5. Ostali prihodki ,2% 402 0,0% ,1% Spr.vrednosti zalog ,6% ,4% ,8% FINANČNI PRIHODKI ,1% ,3% ,0% Fin.prih.iz deležev ,4% ,6% ,3% Fin.prih.iz krat.ter ,6% ,4% ,7% IZREDNI PRIHODKI ,1% ,1% ,1% SKUPAJ PRIHODKI % % % Vir: Letno poročila za leto 2003, 2004 in 2005 Plastoforma Letno poročilo za leto in 2005 Tomplasta. Pri analizi sestave prihodkov obeh poslovnih subjektov lahko vidimo zelo veliko podobnost v odstotkih. Delež finančnih in izrednih prihodkov v obeh podjetjih v letih 2003 in 2004 je zanemarljiv, opazi pa se opazna sprememba v Tomplastu v zadnjem opazovanem letu, ko se finančni prihodki kar pomembno povečajo in predstavljajo že 7% celotnih prihodkov. Predpostavljamo, da je to posledica uspešnih finančnih naložb, ki jim prinašajo dodatne prihodke. Omenjeni prihodki se iz leta v leto v Tomplastu povečujejo in kar 95,3% celotnih finančnih prihodkov v letu 2005 predstavljajo prihodki iz deležev. V Plastoformu pa opazimo, da poslovni prihodki predstavljajo več kot 97% celotnih prihodkov v vseh opazovanih letih. To predstavlja dodatno trdnost in manjše tveganje za nadaljnje poslovanje, mogoče pa je tudi dodatna motivacija in spoznanje, da lahko na finančnem področju z malo truda dosežemo še dodatne prihodke, kot je to v primeru Tomplasta. Pri primerjavi poslovnih prihodkov lahko opazimo zelo visok delež prihodkov ustvarjenih na tujih trgih. V Tomplastu se delež od leta 2003, ko je znašal 92,9% zmanjšuje in je v letu 2005 še vedno 85,1%, medtem ko je enak trend padanja zaslediti tudi v Plastoformu. Tu se delež iz leta 2003, ko je znašal 61,9% zmanjša na 49,2%. To je bilo prvič po dolgem

34 času, da se je v podjetju povečal delež domače realizacije nad tujo. Nenehno povečevanje deleža domačih kupcev nakazuje na večje potrebe in potrošnjo na domačem trgu, kar je lahko posledica boljšega ekonomskega položaja prebivalcev. Analiza obsega prihodkov nam pokaže enakomerno povečanje prihodkov v obeh proizvajalnih podjetjih v prvih dveh opazovanih letih, ko koeficient znaša 1,56 v korist Plastoforma. V letu 2005 se ta zmanjša na 1,2. Vzrok je v zmanjšanju celotnih prihodkov v Plastoformu in hkratno povečanje v primerjalnem podjetju. Konstanto povečevanje prihodkov kaže tudi na uspešno zasnovano in realizirano poslovno politiko podjetja, nihanje prihodkov pa kaže na zelo veliko odvisnost od razmer in povpraševanja večjih odjemalcev, kar je tudi vzrok padca poslovnih prihodkov v Plastoformu v letu Analiza odhodkov SRS 17 razlaga, da so odhodki zmanjšanje gospodarske koristi v obračunskem obdobju v obliki zmanjšanja sredstev (zmanjšanje zalog blaga zaradi prodaje) ali povečanje dolgov (zaradi zaračunanih obresti). Preko poslovnega izida vplivajo na velikost kapitala (Ul. RS 2005, 13542). Po SRS (2002) po katerih so narejeni izkazi poslovnega izida, ki so podlaga za primerjalno analizo, se odhodki delijo na: - poslovne odhodke, to je odhodke iz temeljen poslovne dejavnosti, - finančne odhodke, to je odhodke iz dejavnosti financiranja in - izredne odhodke, to je odhodke iz neobičajnih postavk. Poslovni odhodki so stroški, ki se navezujejo na prodane količine s katerimi smo ustvarili prihodke. V proizvajalnem podjetju jih tvorijo stroški izdelkov, ki preidejo v odhodke iz zalog in stroški obdobja, ki neposredno bremenijo odhodke obdobja. S proučevanjem izkaza poslovnega izida, ki je narejen po stroškovnem načelu presojamo obseg stroškov s koeficienti intenzitete (Koletnik 2006, ). stroški porabljenega materiala Koeficient materialne intenzitete Im = vrednost ustvarjenih poslovnih učinkov stroški storitev drugih Koeficient storitvene intenzitete Is = vrednost ustvarjenih poslovnih učinkov amortizacija osnovnih sredstev Koeficient naložbene intenzitete In = vrednost ustvarjenih poslovnih učinkov Vrednosti prikazanih treh koeficientov bomo prikazali v naslednji tabeli.

35 34 Tabela 13: Koeficienti intenzitete v primerjalnih podjetjih PLASTOFORM TOMPLAST KAZALNIK L L.2004 L.2005 L L.2004 L.2005 koeficient materialne intenzitete 0,58 0,58 0,60 0,44 0,38 0,36 koeficient storitvene intenzitete 0,06 0,06 0,05 0,12 0,18 0,20 koeficient naložbene intenzitete 0,03 0,03 0,03 0,07 0,06 0,07 Vir: Letno poročila za leto 2003, 2004 in 2005 Plastoforma Letno poročilo za leto in 2005 Tomplasta. Kazalnik materialne intenzitete nam kaže odvisnost od poslovnih oseb, ki nas oskrbujejo s surovinami in gospodarnost uporabe le-teh. Večja odvisnost od dobaviteljev je v Plastoformu, saj je ta kazalnik v analiziranem obdobju bistveno večji in hkrati tudi narašča. Obratna situacija pa je v Tomplastu. Nenehno povečevanje tega kazalnika opozarja poslovno osebo na nujnost povečanja prodajnih cen oziroma racionalizacijo poslovanja sicer bomo imeli manjši poslovni izid. Kazalnik storitvene intenzitete nam kaže delež stroškov storitev drugih v vrednosti ustvarjenih poslovnih učinkih. V Tomplastu je delež bistveno večji, kar pomeni, da pri proizvodnji izdelkov potrebujejo storitve zunanjih izvajalcev. Delež se nenehno povečuje, kar je lahko posledica tudi večanje cen ponudnikov storitev, lahko pa tudi dejstva, da se konkurenčno podjetje poslužuje zunanjih izvajalcev za izvajanje določenih operacij, ker jim je to ceneje kot če bi to izvajali sami. Kazalnik naložbene intenzitete kaže razmerje med amortizacijo in nabavno vrednostjo neopredmetenih in opredmetenih osnovnih sredstev (ibid, 199). Kazalniki so večje vrednosti v Tomplastu, kar pomeni, da so njihova vlaganja v nabavo osnovnih sredstev glede na velikost ustvarjenih poslovnih učinkov intenzivnejša. Analiz sestave odhodkov z vidika dejavnosti v tem primeru ne bomo delali, saj vidimo že iz izkaza poslovnega izida, da so vrednosti finančnih odhodkov majhne, kar pomeni, da so tudi deleži zanemarljivi in da podjetji glavnino odhodkov ustvarita v poslovni dejavnosti, kar je tudi običajno za poslovne subjekte. Primerjalne analize izrednih odhodkov ne moremo delati, kar smo ugotovili že v začetku tega poglavja. Analize poslovnega izida v tem poglavju ne bomo delali, saj bomo v naslednjem poglavju pri analizi gospodarnosti s kazalnikom ekonomičnosti prišli do podobnih spoznanj, kot če bi sedaj analizirali sestavo poslovnega izida. 4.3 Primerjalna analiza učinkovitosti, uspešnosti in gospodarnosti poslovanja Gospodarjenje poslovnega subjekta proučujemo z vidika učinkovitosti, gospodarnosti in uspešnosti. Pri tem moramo uspešnost, ki pomeni delati prave stvari in je zunanja značilnost podjetja, ločevati od pojma učinkovitost, ki je notranja značilnost podjetja in pomeni delati stvari prav. Povsem možno je, da je podjetje zelo učinkovito, a v bistvu neuspešno, ker mu trg ne omogoči primerne realizacije (Koletnik 2006, 214).

36 Temeljno merilo uspešnosti poslovanja podjetja bo plemenitenje investiranih sredstev v podjetje. Dolgoročno je donosnost kapitala temeljni kriterij uspešnosti poslovnega subjekta (Rebernik 1995, 187). Gospodarnost pomeni ustvarjati poslovne učinke s čim manjšimi potroški in stroški, torej na najcenejši način. V tej zvezi proučujemo poslovne koristi in stroške, ki jih imamo pri njihovem uresničevanju. Govorimo o ekonomski učinkovitosti oziroma gospodarnosti (Koletnik 2006, 214). V diplomskem delu bomo učinkovitost primerjali s kazalniki učinkovitosti, uspešnost poslovanja, s kazalniki donosnosti kapitala, sredstev in prodaje, gospodarnost obeh podjetij pa bomo primerjali s koeficientom ekonomičnosti. Kazalnik učinkovitosti v poslovni osebi (ibid, 81). dodana vrednost Koeficient učinkovitosti zaposlencev = povprečno število zaposlencev Kazalnik nam pokaže učinkovitost dela v poslovnih subjektih, ki opravljajo sorodno dejavnost. Prikaže nam zmožnost zaposlenih, da ustvarijo večjo dodano vrednost, kar kaže na razvitost podjetja in je lahko tudi podlaga za nagrajevanje zaposlenih. Dodano vrednost bomo izračunali tako, da bomo vsem poslovnim prihodkom prišteli ali odšteli spremembo v vrednosti zalog proizvodov in nedokončane proizvodne nato zmanjšali dobljeno vrednost za stroške blaga, materiala in storitev in druge stroške. Tabela 14: Koeficient učinkovitosti zaposlencev v letih v primerjalnih podjetjih ELEMENT PLASTOFORM TOMPLAST povpr. število zaposlenih 161, ,5 63,5 67,5 73,5 dodana vrednost v tisočih Koef. učinkovitosti zaposlencev 7.270, , , , , ,6 Iz gornje tabele lahko opazimo bistveno razliko v učinkovitosti zaposlencev v primerjalnih podjetjih. V konkurenčnem podjetju je zmožnost zaposlenih za ustvarjanje dodane vrednosti več kot dvakratna. Koeficient nekoliko niha navzgor in navzdol v obeh podjetjih v istih analiziranih obdobjih. Iz tega lahko sklepamo na boljšo tehnološko razvitost Tomplasta. Kazalnik čiste dobičkonosnost lastniškega kapitala ROE (Ul. RS 2005, 13572). čisti dobiček obračunskega obdobja ROE = povprečni kapital (brez čistega poslovnega izida obračunskega obdobja) Kazalnik nam prikaže razmerje med čistim dobičkom in delom podjetja, ki ga zagotavljajo njegovi lastniki. Lastnikom pove, koliko denarnih enot dobička je ustvarila ena vložena 35

37 enota njihovega kapitala. Čim boljši je poslovni rezultat podjetja in čim manjši je delež lastniškega kapitala večja je dobičkonosnost kapitala. Kazalnik donosnosti sredstev ROA (Koletnik 2006, 59). poslovni izid iz rednega delovanja + obresti ROA = povprečna vrednost sredstev Kazalnik nam pove, koliko denarnih enot poslovnega izida iz rednega delovanja je poslovni subjekt ustvaril z eno denarno enoto sredstev. Višja vrednost kazalnika nas napeljuje na boljše poslovanje podjetja. Slabost tega kazalnika je v tem, da so lahko sredstva podcenjena, kar navidezno povečuje donosnost sredstev. Kazalnik donosnosti prodaje (Koletnik 2006, 225). poslovni izid iz poslovne dejavnosti Koeficient donosnosti poslovne dejavnosti rpr = poslovni prihodki Kazalnik kaže donosnost prodaje, ki smo jo dosegli s proizvodnjo in prodajo proizvodov, storitev in blaga v okviru osnovne poslovne dejavnosti. Donosnost prodaje je značilnost izdelkov in storitev, da prinašajo poslovno korist. Tabela 15: Kazalniki donosnosti v primerjalnih podjetij ELEMENT PLASTOFORM TOMPLAST čisti dobiček povprečni kapital brez čistega dobička tekočega leta povprečna vr. sredstev izid iz poslovanja poslovni prihodki izid iz rednega delovanja odhodki za obresti ROE 0,41 0,43 0,18 0,92 0,59 0,32 ROA 0,26 0,29 0,14 0, ,29 rpr 0,14 0,15 0,10 0,27 0,30 0,26 Vir: Letno poročila za leto 2003, 2004 in 2005 Plastoforma Letno poročilo za leto in 2005 Tomplasta Hitri pregled kazalnikov nam kaže bistveno večje vrednosti v konkurenčnem podjetju. Čeprav so vrednosti v Plastoformu spodbudne in kažejo na gospodarno rabo kapitala in sredstev, so v primerjavi z Tomplastom pomembno manjše, kar pomeni, da bi lahko tudi v tem podjetju še gospodarneje uporabili sredstva in kapital. ROE v obeh podjetjih v primerjalnih obdobjih pada, kar pomeni, da se donosnost kapitala občutno zmanjšuje. V Tomplastu predvsem na račun velikega povečanja kapitala, v Plastoformu pa sta kar dva vzroka in sicer povečanje kapitala in hkrati zmanjšanje čistega dobička, kar je skupno 36

38 prineslo zmanjšanje dobičkonosnosti kapitala v letu 2005 glede na predhodno leto za več kot 50%. Kazalnik ROA, ki ima v Tomplastu visoko vrednost v letih 2003 in 2004 pa predstavlja skoraj nemogočo situacijo in nas spravlja v dvom o realni vrednosti sredstev na dan bilanciranja. Vrednost kazalnika ROA se do leta 2005 v tem podjetju veliko zmanjša, saj je bilo narejeno v tem letu prevrednotenje osnovnih sredstev in sicer okrepitev le-teh. To pa pomeni bolj realno vrednost kazalnika in potrditev našega dvoma, da so bila sredstva v letih 2003 in 2004 podcenjena. Tudi v Plastoformu je zaznan padec tega kazalnika v zadnjem opazovanem letu, vendar predvsem na račun zmanjšanja izida iz rednega delovanja. Pri primerjavi kazalnikov lahko opazimo padanje vrednosti le-teh v obeh podjetjih v opazovanem obdobju. Tudi donosnost prodaje niha. Iz tega lahko sklepamo, da za doseganje večjih dobičkov potrebujemo več sredstev in kapitala, kot je bilo to potrebno v preteklih letih. Konkurenca na trgu ne dopušča večanja cen, kar pomeni, da bodo v obeh podjetjih potrebovali za doseganje večjih donosov kapitala, sredstev in prodaje, racionalizacijo poslovnih procesov in odkrivanje notranjih rezerv. Kazalnik ekonomske učinkovitosti Keu (ibid, 216). vred. ustvarjenih poslovnih učinkov poslovni prihodki Koef. ekonomske učinkovitosti = = str. ustvarjenih poslovnih učinkov poslovni odhodki Kazalnik izraža razmerje med prodano vrednostjo izdelkov in stroški, ki so bili potrebni, da smo prodane izdelke proizvedli. Je razmerje med prihodki in odhodki. Temeljno načelo tega kazalnika v normalnih gospodarskih razmerah je, da je vrednost vedno večja od ena. S tem kazalnikom lahko računamo ekonomičnost gledano kot celoto poslovanja ali pa po posameznih dejavnostih. Tabela 16: Kazalniki ekonomske učinkovitosti v primerjalnih podjetjih ELEMENT PLASTOFORM TOMPLAST poslovni prihodki poslovni odhodki Ekonomičnost 1 (1:2) 1,16 1,18 1,11 1,37 1,43 1,35 3. finančni prihodki finančni odhodki Ekonomičnost 2 (3:4) 2,94 1,45 0,90 4,66 4,69 6,27 5. poslovni + finančni prih poslovni + finančni odh Ekonomičnost 3 (5:6) 1,17 1,18 1,11 1,38 1,45 1,42 Vir: Letno poročila za leto 2003, 2004 in 2005 Plastoforma Letno poročilo za leto in 2005 Tomplasta Iz tabele lahko vidimo, da sta obe družbi poslovali v treh letih ekonomično, saj imata kazalnika 1 in 3, ki sta najpomembnejša glede na velikost, vrednost večjo od 1. 37